この記事は最終更新日から2年以上が経過しています

- 投稿日:2024/01/25

- 更新日:2024/01/25

要約

マイクロ法人を設立すると最低年2回の源泉所得税の申告をしなければなりません。源泉徴収額が0円でも「0円である」という申告は必要です。e-Tax・紙での提出、どちらの方法も解説しています。

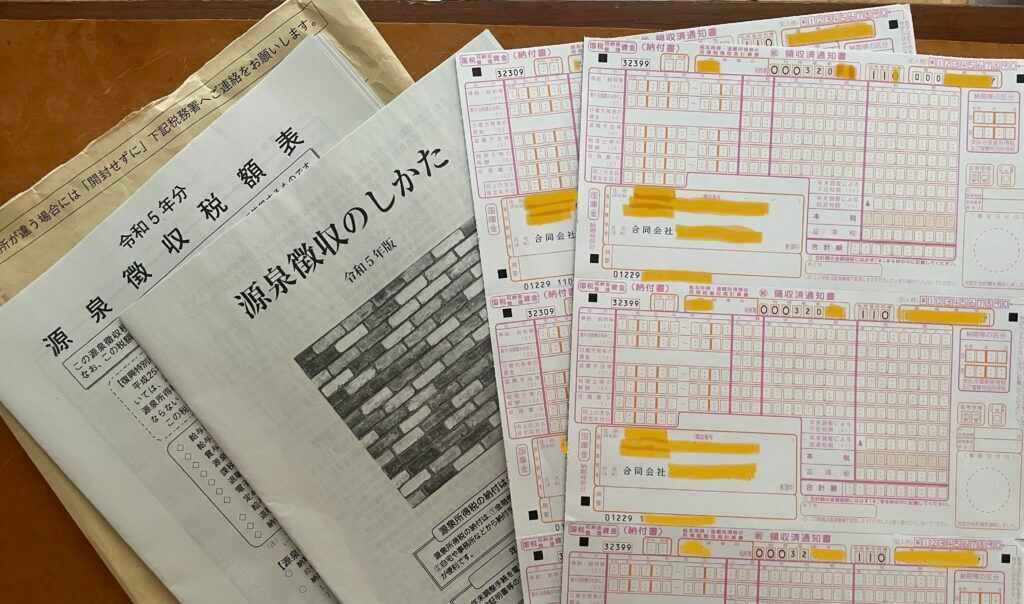

マイクロ法人を設立するとこんなものが届きました。

以下のものが入っていました。

以下のものが入っていました。

○源泉所得税納付書(領収済み通知書)2種類

○源泉徴収のしかた

○源泉徴収税額表

マイクロ法人を設立すると法人から自分へ「役員報酬」を毎月支払います。

この時普通なら法人側は所得税を源泉徴収として天引きして個人に支払うことになりますが、役員報酬が月額88,000円未満(2023年)に設定してあれば、源泉徴収は0円になり、払う必要はないです。

0円でよかった!じゃあほっとけばいいんだー、と思うかもしれませんが、0円でも「0円です」という申告をする必要があります。

基本的に源泉所得税の申告と納付は毎月行うのですが、特例があって「源泉所得税の納期の特例の承認に関する申請書」を提出していれば年二回(7月と1月)に減らすことができます。法人設立の時にセットで出しておくのが良いです。

今回の記事ではこの「源泉所得税の納付書」の提出・申告方法について解説します。

続きは、リベシティにログインしてからお読みください