- 投稿日:2024/09/25

- 更新日:2025/10/08

はじめに

投資の世界に足を踏み入れると、さまざまな投資商品や投資方法ことに気づきます。NISAの次によく聞く「iDeCo(イデコ)」の存在って気になりますよね。

✅ NISAもいいけど、iDeCoも気になる!

✅ iDeCoで自分年金を積み立てたい!

✅ 節税効果があるってほんと?

でも簡単に手を出しても大丈夫ですか?

2024年、私は疑問を感じました。

「8年やってるけどiDeCoが増えない・・・」

ネットや動画で勉強を始めると、「しくじり」が徐々に見えてきて、資産形成のチャンスを逃していたことに気付いたのです。

現在は金融機関をネット証券に変更、商品をオルカンに変更(スイッチング)することで、ずっとマイナスだったiDeCoの評価損益がプラスへ転じることに成功しました。

この記事では、8年間元本割れだったiDeCoをプラス転換した私が、投資の勉強をして投資の仕組みを理解する大切さと、資産を増やす確率を高めるポイントを紹介します。もし私と同じようにiDeCoが増えていない方は証券会社や投資商品が原因かもしれません。現状を見直してiDeCoをイイコにしましょう。

【結論】証券会社と投資商品で利益は変わります

iDeCoで資産形成を成功させるためには、以下のポイントを押さえましょう。皆さんの大切なお金を守るために重要なことです。

✅ どんな投資なのか勉強をすること システムやメリット・デメリット

✅ 金融機関は、口座管理手数料無料のネット証券を選ぶこと

✅ 投資商品は、管理費用(信託報酬)が低い優良ファンドを選ぶこと

✅️ 上記を守れば資産はプラスになる可能性大

「そんなことは知ってるよ🤣」って話ですが、私は全く違う方法でスタートしてしまいました…

特徴は3つ iDeCo(個人型確定拠出年金)とは自分で作る個人年金

iDeCoとは「個人型確定拠出年金」です。特徴は次の3点。

iDeCoとは「個人型確定拠出年金」です。特徴は次の3点。

✅ 自分でつくる年金

✅ 運用益が非課税

✅ 拠出額が所得控除

詳しくは下記のリンク先をご参照ください。

○ iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。

※受給開始年齢は加入期間によって異なります。60歳時点で10年以上加入していると60歳から受取が可能で、10年に満たない場合は通算期間に応じて受け取り開始年齢が変わります。

運用益は非課税となりますが、受け取る際には課税される点に注意が必要です。詳しくは下記のリンク先をご参照ください。

iDeCoの受け取り方には年金として、あるいは一時金として受給する方法があります。そのほかに、一部を一時金として、残りを年金として受給する方法もあるため、全部で3種類の受け取り方から選択できます。

いわゆる「卒業試験」です。退職金控除を利用して一時金で受け取る方法が一番税金が少なくなります。わかりやすい計算式があるサイトを紹介します。

iDeCoを「一時金」として受け取る場合の税金の算出方法をわかりやすく解説!「年金」や「併給」よりも「一時金」で受け取るほうが得をするのはどんな人?

私のしくじり4選 iDeCoが増えない原因

2024年のある日、日経平均が絶好調なのに自分のiDeCoは資産が増えていないことに気付きました。

2024年のある日、日経平均が絶好調なのに自分のiDeCoは資産が増えていないことに気付きました。

「たしかにNISAは増えてるなぁ」

「iDeCoもいつか増えるのか?」

疑問に思い勉強を進めると、いくつかのしくじりが分かってきました。

しくじり① 勉強をせずにiDeCoを始めた

2017年、住宅ローンの借り換えを行う際、某信用金庫から優遇金利を適用する条件としてiDeCoを提案されました。

「信金さんの紹介だから」

「月額5,000円だし」

とiDeCoを全く理解せずに開始。そもそも当時はiDeCoを投資と思っておらず、貯金だと思っていました。

そもそも論として、優遇金利を適用するために他の投資商品を提案することはブラックに近いグレー・・・

しくじり② 金融機関を選ばなかった

ローンの優遇金利を受けるためにiDeCoを始めたので、金融機関を選ぶという考えがありませんでした。

しくじり③ 元本保証に安心していた

iDeCoは株式や債券のファンド、保険や定期預金など多様な投資商品が選べる中、「定期預金は元本保証だから安心」と信じ、他の選択肢を検討することはありませんでした。

当時の世間の認識は、「投資は危険」というのがまだまだ一般的でした。私も「そうなんだ」程度の理解でしたので、元本保証の定期預金を選ぶのは自然な流れでした。

しくじり④ 手数料を理解していなかった

iDeCoは加入時と毎月の手数料がかかりますが、それを正しく理解していませんでした。私の場合は、

✅ 加入時に2,829円

✅ 月額171円(内訳:国民年金基金連合会 105円、信託銀行 66円)

✅ 月額500円(口座管理手数料:金融機関により異なる)

【実際の積立月額】5,000(拠出月額) - 671(月額手数料)= 4,329円

毎月の積立額が、5,000円から手数料171円と500円を引いた4,329円になることに気付かず、大きく手数料負け状態でした😂

口座管理手数料の500円は業界トップクラスに高いですし。

節税効果も含めるとトータルで元本割れしていない、でも・・・

勉強を進めた結果、トータルでは元本割れしていないことが判明しました。その理由は「所得税・住民税の節税効果」にあります。

※節税効果は、納めるべき所得税や住民税がない方には当てはまりませんので注意が必要です。

節税効果

✅ 年間の積立金:5,000円 × 12ヶ月 = 60,000円

✅ 年間の手数料:(105円 + 66円 + 500円) × 12ヶ月 = 8,052円

✅ 年間の節税額:積立金が全額所得控除の対象となります。

積立金60,000円 × (所得税率10% + 住民税率10%) = 12,000円

→ 所得税率は課税所得により異なります

12,000円(節税額)- 8,052円(手数料)= 3,948円となり、節税額が手数料を上回り、トータルで元本割れしていない計算になります。

「ああ、よかったー☺️」、で終わってはいけません!

見落としてはいけない2つのポイント:手数料と金利・利回りは変えられる

見落としてはいけない重要なポイントが2つあります。資産を守るためにはがっちりガードが必要です。

✅ 手数料の大きさ

トータルで元本割れしていなくても、積立月額5,000円の10%が口座管理手数料で差し引かれるのは大きな痛手です。長期的な運用では手数料による投資額減少が与える影響は大きく、高い手数料は資産形成の妨げとなります。現状の500円をどこまで下げるかがポイントです。

✅ 定期預金の金利の低さ

定期預金は金利が低く運用益が見込めません。インフレ負けしていては、iDeCoをする意味が薄れてしまいます。金利・利回りの高い商品を選ぶのがポイントです。

とはいえ、金利の低い定期預金も経験や出口付近のタイミングによっては選ぶ価値もあります。出口付近で株式などから定期預金にスイッチングすることで大きな相場変動があったときのヘッジになります。

iDeCoで定期預金を選ぶメリットは?元本確保型の特徴や注意点を解説 mybest

資産を増やすにはネット証券と優良な投資信託を選ぼう

では、どうやって手数料を少なくして投資元本を守り、資産を増やす可能性を上げられるのでしょう。

楽天証券やSBI証券などのネット証券ではiDeCoの口座管理手数料が無料であることが分かりました。さらに、投資商品にはオールカントリーやS&P500など、管理費用が低く高利回りが期待できる優良な選択肢が揃っていました。ネット証券は私達の味方です😀

✅️ ネット証券で口座管理手数料を無料にする

✅️ オルカンやS&P500など利回りが期待できる優良な投資信託にする

某信用金庫に確認したところ、移管しても住宅ローンの金利は変わらないとの確認を取りました。ドキドキしてたのにな〜んだって感じです。

条件が揃ったところで、iDeCoをネット証券に移管し、投資商品も優良なものへスイッチングする手続きを進めていきました。

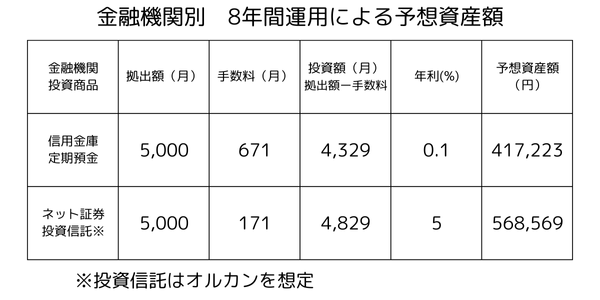

もし初めからから優良な証券会社、投資商品にしていたら15万円の差があった

「取らぬ狸の・・・」ですが計算してみました。

仮に、信金で年利0.1%の定期預金とネット証券で年利5%の投資信託(オルカンを想定)で2017年から2024年まで8年間運用したとすると、

資産差は15万円ほどにもなりました。ああ、なんとも悔やまれます。

資産差は15万円ほどにもなりました。ああ、なんとも悔やまれます。

(楽天証券 積立かんたんシミュレーションにより計算)

少し余談・・・(個人的見解です)

✅ 積立額は月額5,000円でいいの?

手数料負けを防ぐために最低金額の5,000円で続けようと思います。毎月の拠出を止めることもできますが、手数料は変わらず毎月かかります。口座を維持するだけでもかかる手数料はiDeCoの落とし穴の1つ。増額するならNISAが先かな、と。

✅ 結局iDeCoってどうなの?

投資額の上限が低く設定されていたり、長期間資金ロックされるなど、お金の自由が制限されています。受け取り方によって税金のかかり具合が変わったり。学長も、iDeCoは毒キノコではないけど資金ロックされることや「卒業試験」を考えるとおすすめしていません。

iDeCoを始めるか検討している方は、よく勉強してトータルで自分に合っているかの判断が大切だと思います。どうしようかな?という人は、NISAを埋めてなお資金に余裕があればiDeCoを検討すればいかがでしょうか。

【結論】勉強してからネット証券と優良なファンドに投資をすれば資産はプラスになる可能性大

✅ どんな投資なのか勉強をすること システムやメリット・デメリット

✅ 金融機関は、口座管理手数料無料のネット証券を選ぶこと

✅ 投資商品は、管理費用(信託報酬)が低い優良ファンドを選ぶこと

✅️ 上記を守れば資産はプラスになる可能性大

iDeCoは「老後の資金を作るための自分年金」です。メリットとデメリットを十分理解する必要があります。

また、資産形成をより効果的に行うために、証券会社と投資商品を見極める必要があります。株式投資にはリスクが伴いますが、長期的に続けることでインフレに対抗できる資産形成が期待できます。無駄な手数料を避け、非課税のメリットを最大限に活かすために、適切な証券会社と投資商品を選ぶことが重要です。

投資の勉強をして理解することは、「増やす力」だけではなく「守る力」にも繋がります。

最後に

ネット証券に移管し、2024年8月に初めて評価損益がプラスに転じました。未来の市場は予測できませんが、今後の資本主義経済に期待しつつ、引き続き淡々と積立を続けていきます。

ネット証券に移管し、2024年8月に初めて評価損益がプラスに転じました。未来の市場は予測できませんが、今後の資本主義経済に期待しつつ、引き続き淡々と積立を続けていきます。

何も知らず調べずに投資を始めると失敗確率は上がります。「投資の勉強」と聞くと難しく感じますが、分からないことを調べて納得して投資をするということができれば、長くブレずに投資を続けていくことができるでしょう。

皆さんの参考になれば幸いです。