この記事は最終更新日から1年以上が経過しています

- 投稿日:2024/11/03

- 更新日:2024/12/29

この記事は約4分で読めます

要約

住宅ローンの検討において重視されるのは金利や団体信用生命保険ですが、その他にも知っているだけでお得にできる要素があります。

本記事では、「住宅ローン控除」について、お得な知識を紹介します。

はじめに

住宅ローンをお得に借入しようとする場合、多くの方が金利と団体信用生命保険の条件をもとに検討されるのではないでしょうか。住宅ローンは、金利と団体信用生命保険の2つの条件でお得かどうかの大半は決まると思いますが、その他にも知っているだけでお得にできる要素があります。

本記事では、「住宅ローン控除」について、お得な知識を紹介します。

なお、本記事は令和6年度の制度に基づき掲載しています。

住宅ローン減税

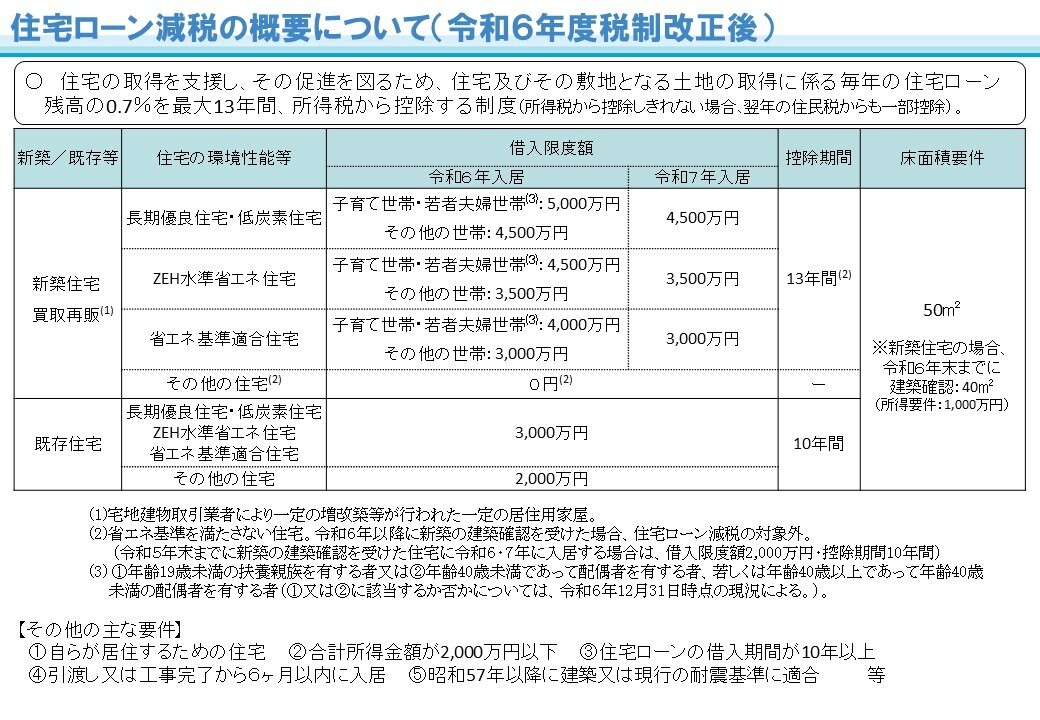

住宅ローン減税とは、住宅ローンを利用し住宅の購入や新築、リフォームをした場合に、年末のローン残高に対して控除率0.7%を乗じた金額を所得税(一部、翌年の住民税)から最大13年間控除する制度です。 出典:国土交通省 住宅ローン減税

出典:国土交通省 住宅ローン減税

住宅新築の頭金を拠出することによる住宅ローン減税への影響

ローン借入額を増やすと毎月の返済額も多くなるため、一般的に、住宅新築の頭金は住宅価格の20%程度は拠出した方がその後の返済計画を立てやすいと言われています。一方で、頭金を拠出することでローン借入額が少なくなるため、所得が多い方にとっては住宅ローン控除を最大限活用できなくなってしまいます。つまり、頭金を拠出せずにローン借入額を増やした方がお得になるケースがある、ということです。

続きは、リベシティにログインしてからお読みください