- 投稿日:2025/07/13

- 更新日:2025/09/29

老後の生活資金に不安はありませんか?

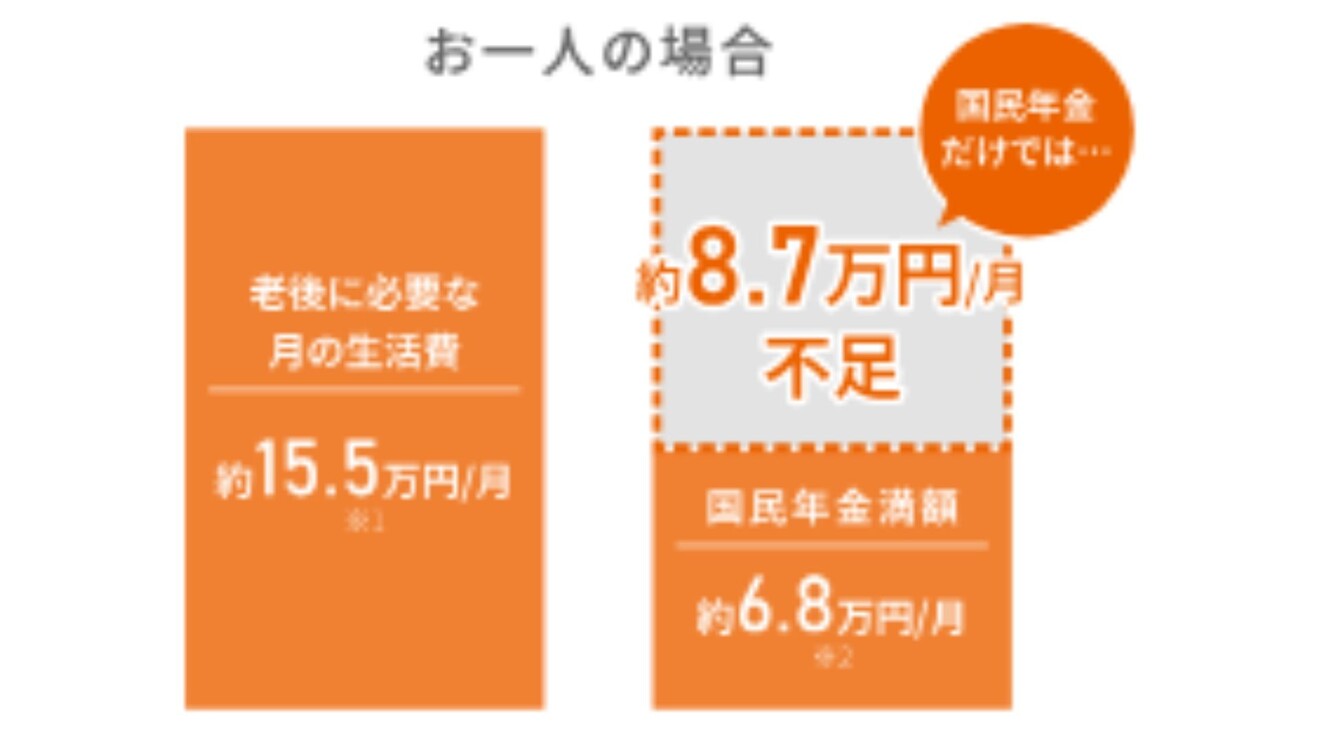

実は、自営業やフリーランスの方が将来受け取れる国民年金(老齢基礎年金)は、夫婦で月約13.9万円。平均的な老後の生活費(月約28万円)には約14万円の不足があります。

(国民年金基金連合会HPより)

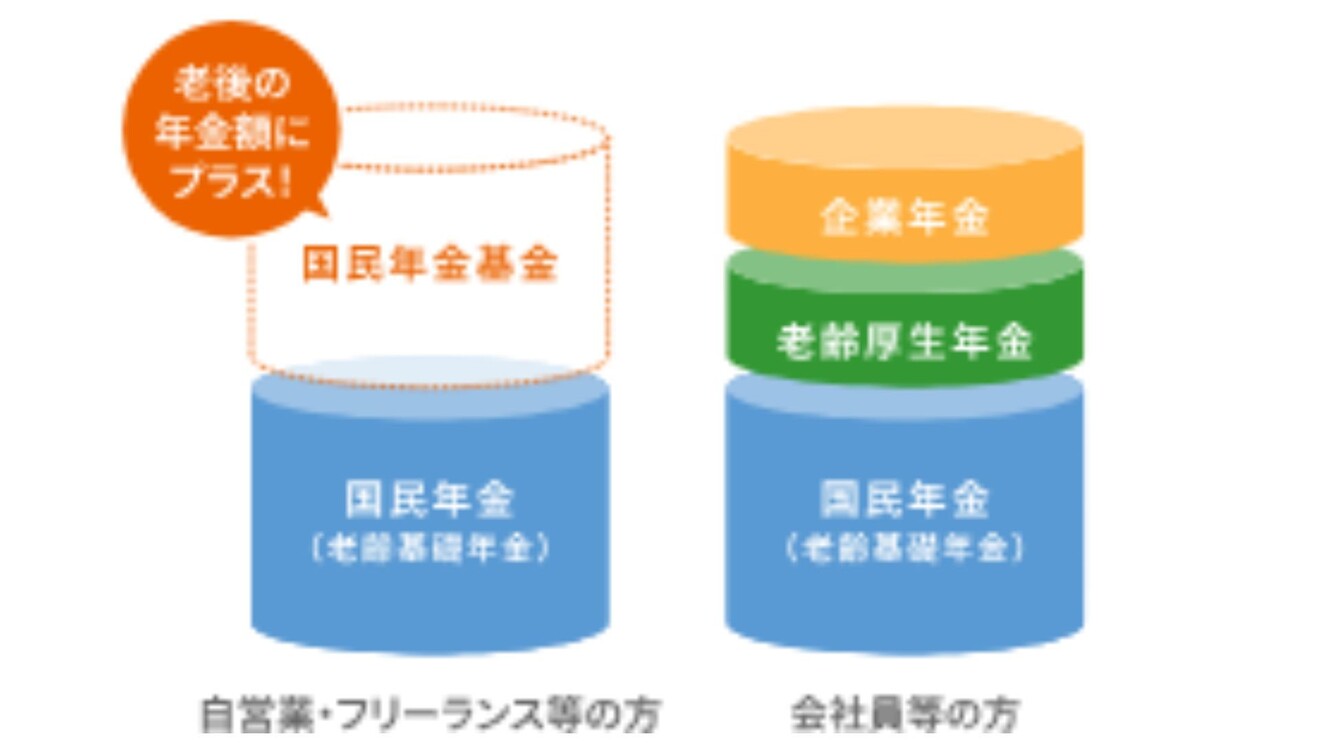

会社員であれば「厚生年金」や「企業年金」で補えますが、自営業・フリーランスの方にはありません。

そんな方の“老後の収入の柱”として活用できるのが「国民年金基金」です。

(国民年金基金HPより)

この記事では、国民年金基金の制度とそのメリットについてわかりやすくご紹介します。

国民年金基金ってなに?

国民年金基金は、自営業やフリーランスなど第1号被保険者の方が、老後に年金を上乗せできる公的制度です。

国民年金(老齢基礎年金)にプラスして、老後の生活資金を補うことができます。

加入対象は、「国民年金保険料を納めている第1号被保険者(自営業・フリーランス等)」です。

国民年金基金の5つのメリット

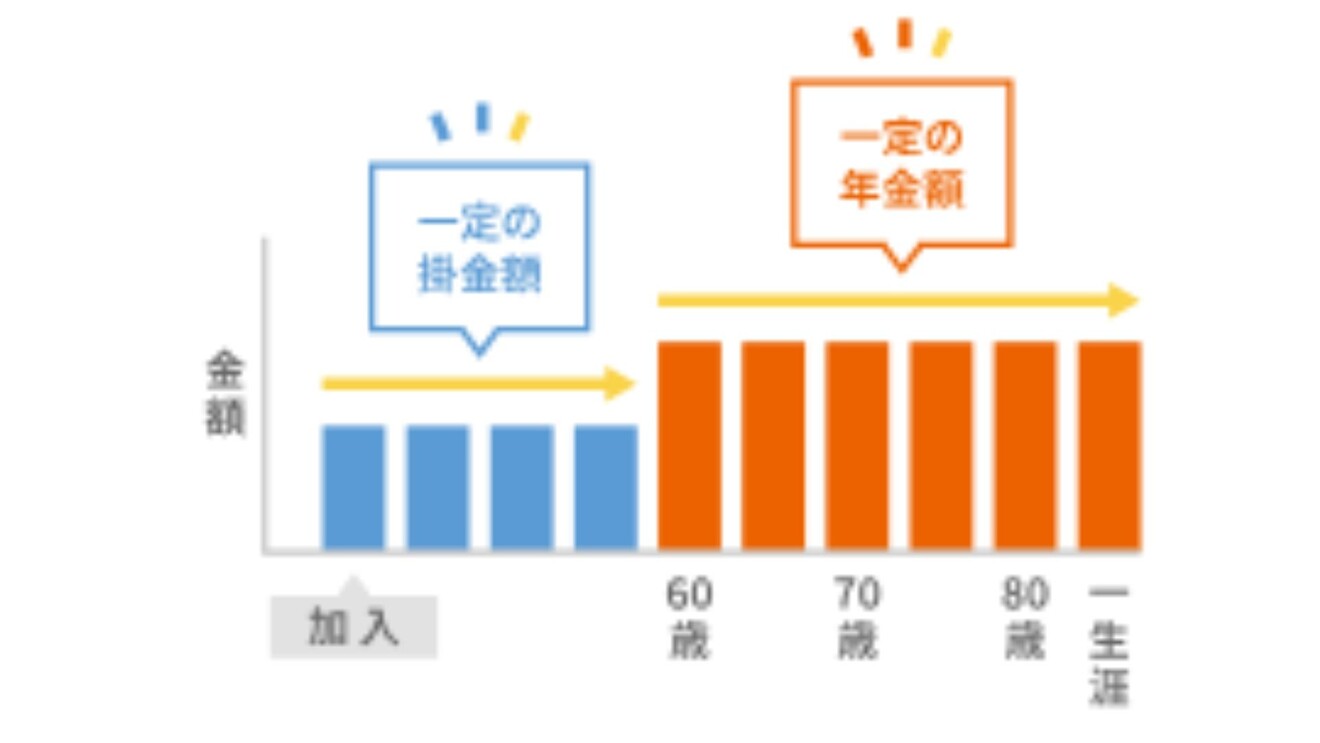

1. 終身年金が基本

65歳から一生涯受け取れる「終身年金」が基本。

長生きするほどお得で、貯金のように使い切る心配がありません☺️

(国民年金基金HPより)

2. 年金額が確定・掛金が一定

投資商品と異なり、掛金に応じて将来の年金額が確定。

加入時の掛金は60歳まで変わらないので、老後の生活設計がしやすい。

(国民年金基金HPより)

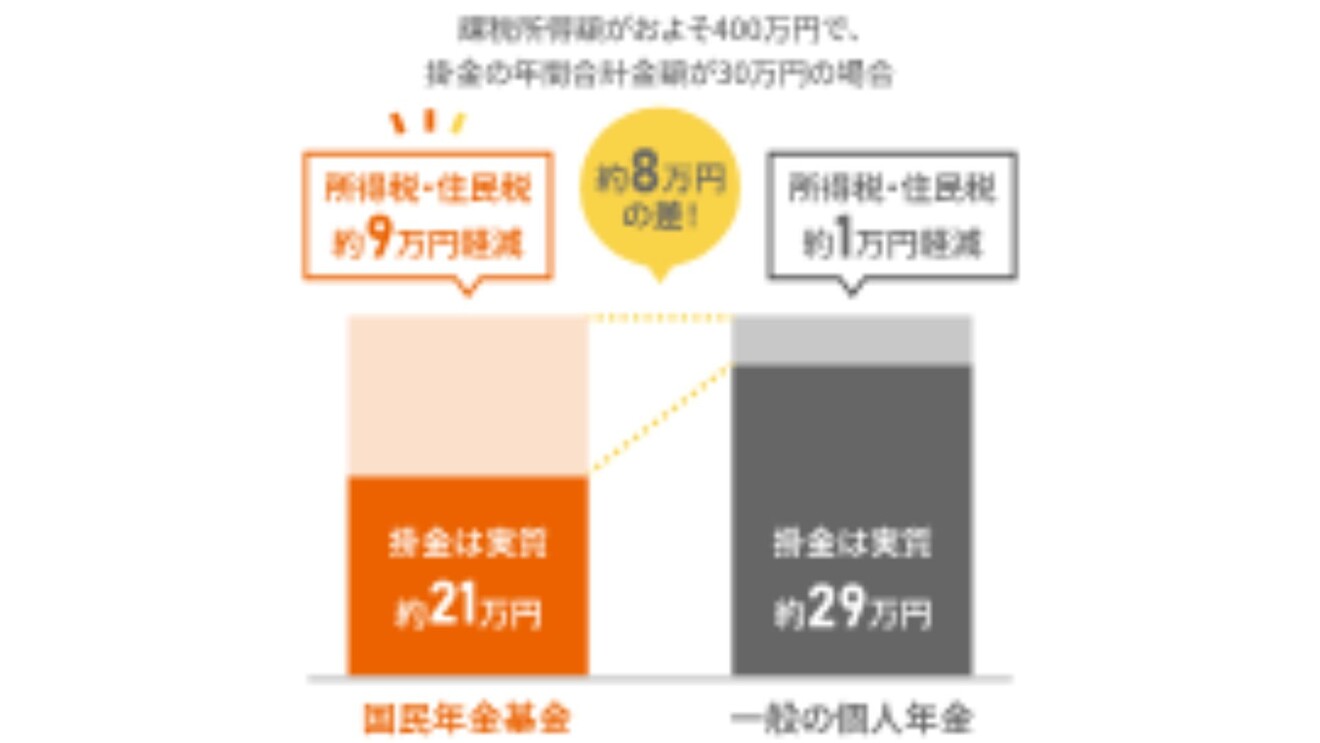

3. 掛金は「全額」所得控除

国民年金基金の掛金は全額が社会保険料控除の対象。

例えば、課税所得400万円の方が年間30万円を掛けた場合、所得税・住民税あわせて約9万円が軽減されます💰️

掛金の支払いが実質21万円で済むことになります✨️

※遺族一時金は全額非課税です。

※一般的な個人年金の控除対象は

所得税=最高年額4万円、

住民税=最高年額2.8万円です。

(国民年金基金HPより)

4. 万が一のときも遺族に一時金

一部を除き、早期に亡くなった場合でも遺族に「遺族一時金」が支給され、掛け捨てにはなりません。

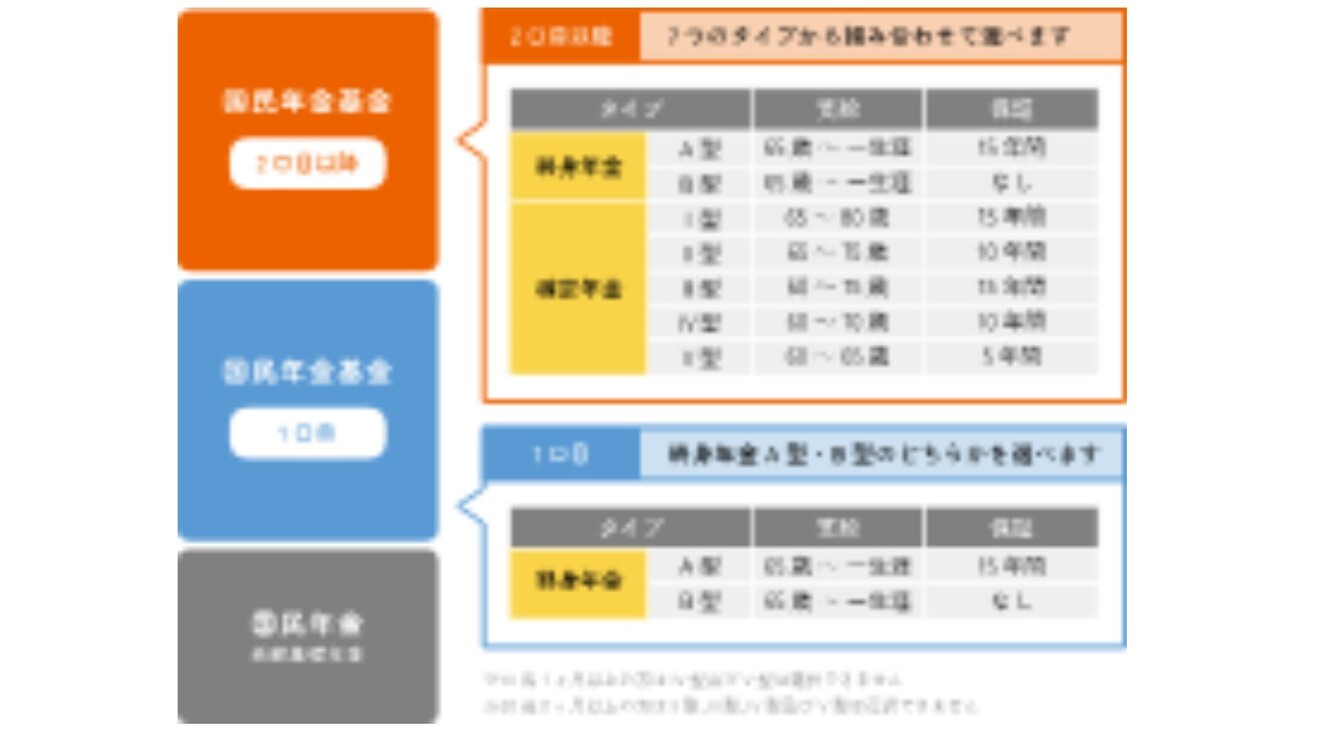

5. 自分のライフプランに合わせて設計可能

終身年金A型・B型を基本に、7種類の給付型から選択可能。

途中で口数の増減や休止もできます。

(国民年金基金HPより)

掛金と給付の例(30歳・男性の場合)

1口目(終身A型)月額:10,900円年金額:月約2万円

2口目以降(終身A型)月額:5,450円年金額:月約1万円

→ 合計で、毎月16,350円の掛金で、月額3万円の終身年金が支給されます。(65歳から一生涯✨️)

よくある質問📝

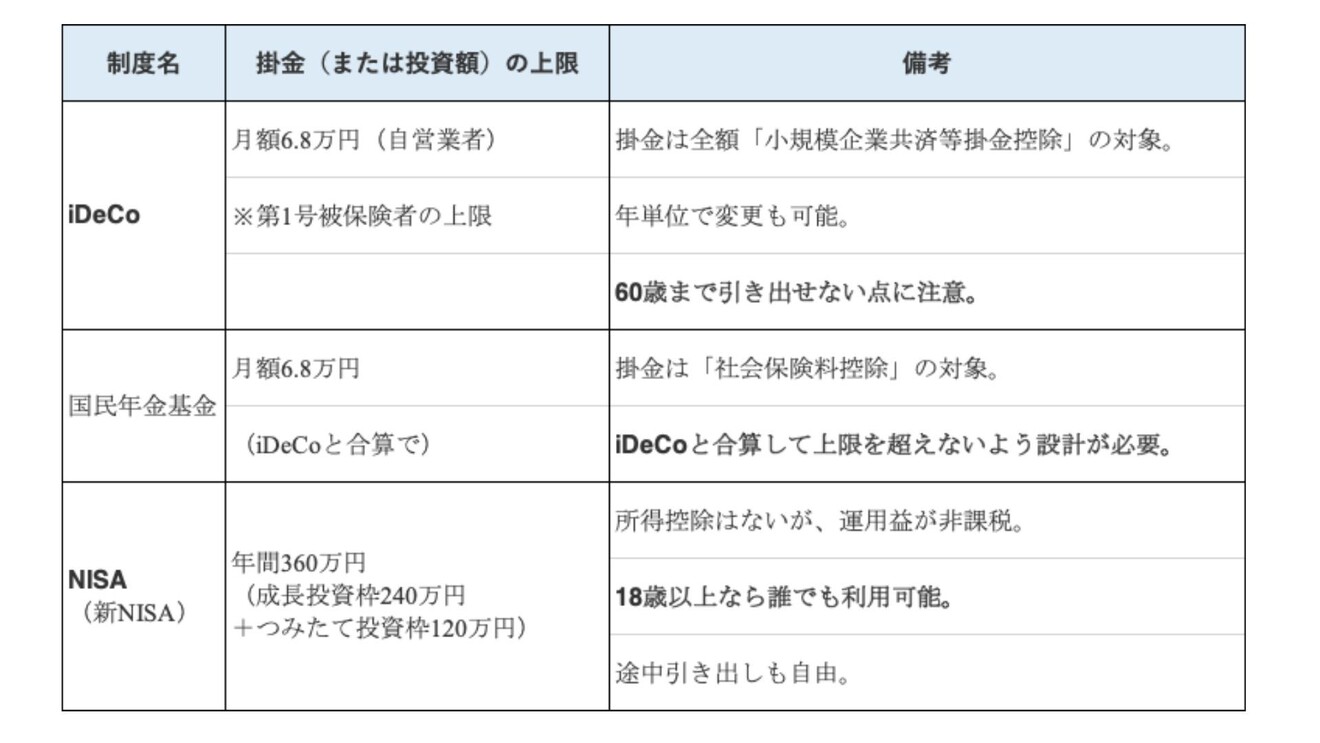

iDeCo・国民年金基金・NISAの掛金はどう違う?

それぞれの制度では、毎月・毎年に拠出できる金額に上限があります。

✅️ 制度ごとに目的や設計が異なるため、使い分けがポイントです。

⚠️ iDeCoと国民年金基金の掛金は合計で月6.8万円まで。

併用する場合は配分に注意しましょう。

⚠️ NISAは上限が年間360万円。

iDeCoや基金とは別枠で活用可能。

⚠️ 掛金の**「控除対象の違い」**も重要。

iDeCo=小規模企業共済控除、

国民年金基金=社会保険料控除。

例えば、「毎月2万円は確実に老後の年金(国民年金基金)へ」「余裕のある範囲でiDeCoやNISAも活用」といったバランスが、将来に備える現実的な選択肢となります。

Q. 国民年金基金加入後にプラン変更できますか?

A. 可能です。口数の増減や、一時的にお休みすることも可能です。

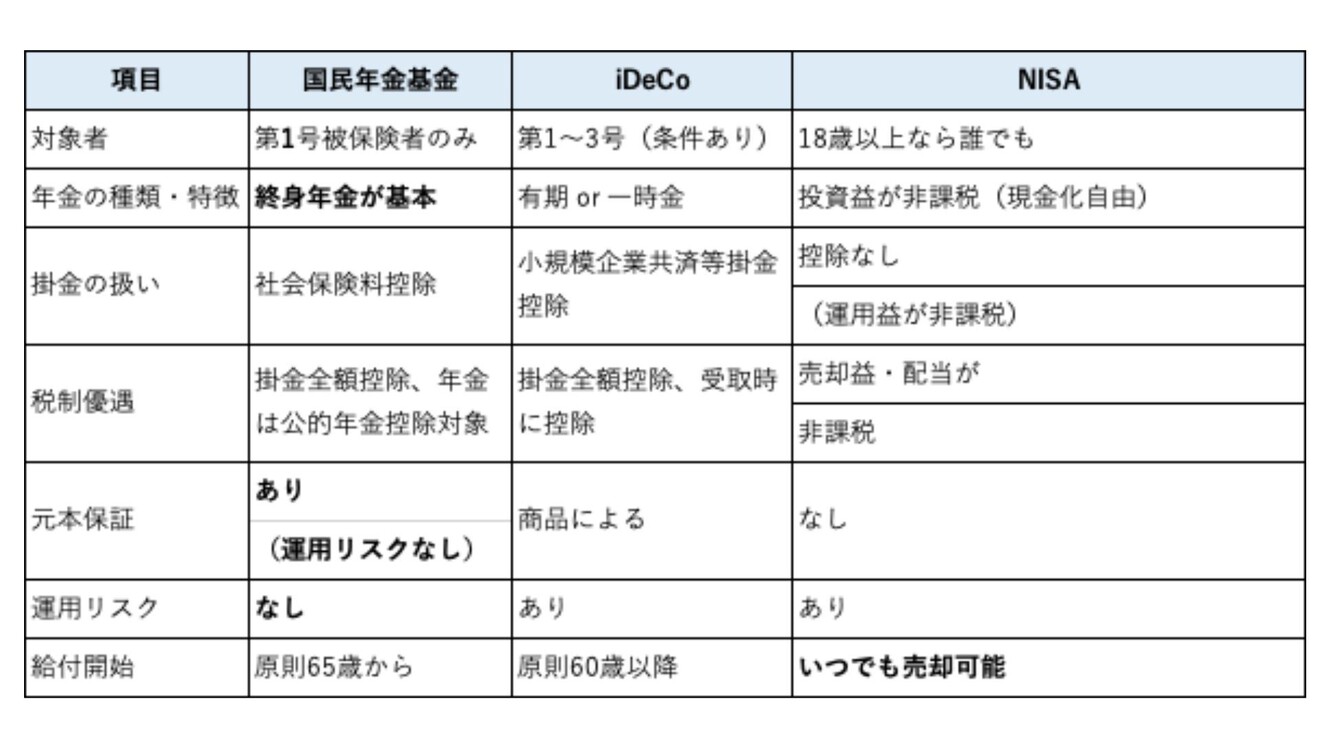

国民年金基金・iDeCo・NISAの違いは?

国民年金基金、iDeCo、NISAの違いは次のとおりです。

国民年金基金はこんな方におすすめです

✅️ 自営業・フリーランスなど、厚生年金がない方

✅️ 将来の年金だけでは不安で、

終身で受け取れる年金を増やしたい方

✅️ 節税しながら老後資金を準備したい方

✅️ iDeCoよりも元本確保を重視したい方

特に、30代〜50代のうちに加入すれば、少ない掛金でも将来の年金額をしっかり確保できます。

国民年金基金のプランはどう選ぶ?

国民年金基金は、「65歳から受け取る終身年金」が基本です(※これが1口目として必須)。

その上で、ライフプランに合わせて2口目以降を自由に選べる仕組みになっています。

✅ まずは基本の「1口目」

A型:65歳からの終身年金(ご本人が亡くなったら終了)

B型:65歳からの終身年金+最低15年間の保証付き(途中で亡くなっても残りは遺族へ)

このどちらかを1口目として必ず選びます。

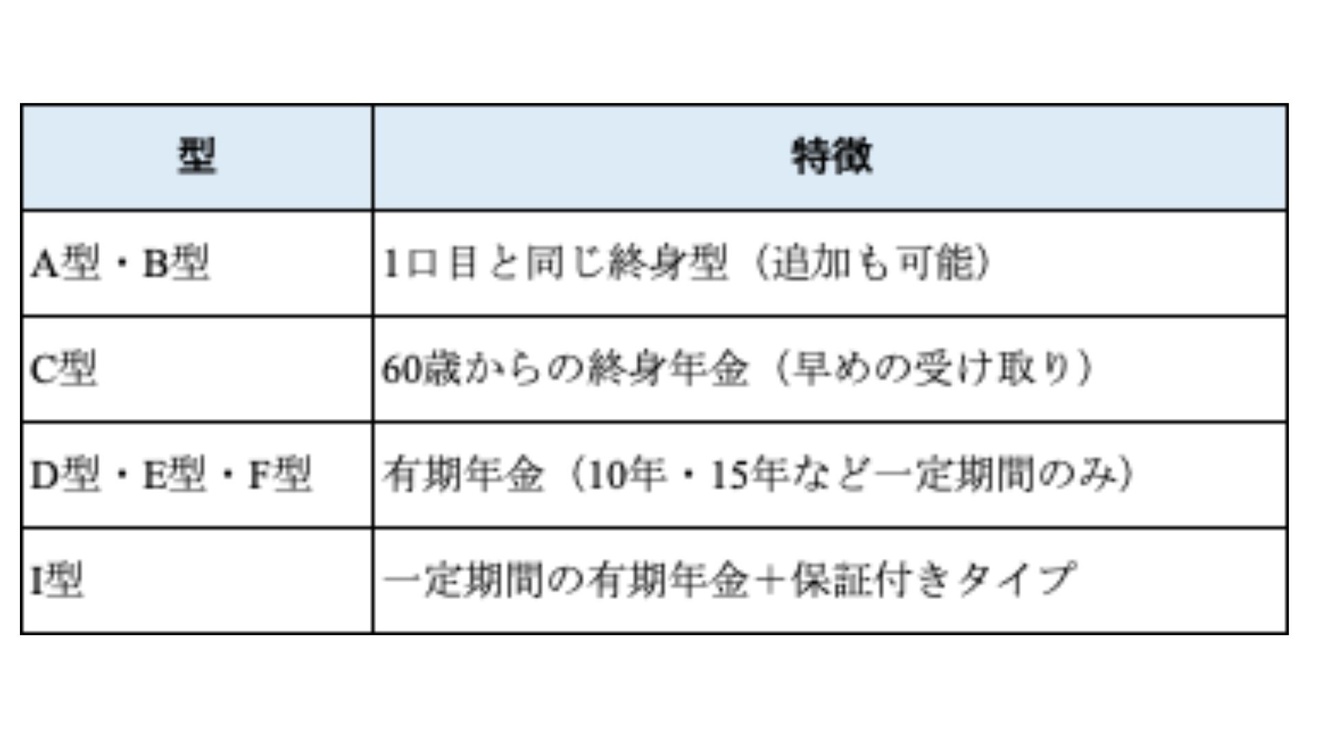

✅ さらに上乗せしたい方は「2口目以降」を追加

2口目以降は以下のような型から選べます(いずれも年金として受け取り)。

掛金は年齢・性別・口数・型によって決まります。プラン例は基金に資料請求すれば、個別に計算してもらえます。

💡まとめ

✔ 最低1口は終身型(A型またはB型)

✔ 2口目以降で受取開始時期や期間をカスタマイズ

✔ 掛金は自由に設計でき、途中変更やお休みも可能

「長生きに備えたい」・「一定期間だけ年金を増やしたい」など、それぞれのライフプランに合わせて設計できるのが大きな特徴です。

おわりに

老後の備えとして、国民年金基金・iDeCo・NISAといった選択肢があります。

それぞれ特徴が異なるため、「自分にはどれが合っているか?」を知ることが大切です。

✅️ iDeCoは運用次第で資産を増やしたい方向け

✅️ NISAは投資による資産形成を目指す方向け

✅️ 国民年金基金は、終身で確実な年金を

受け取りたい方におすすめ

です。

とくに自営業・フリーランスなど、厚生年金のない第1号被保険者にとって、国民年金基金は老後の収入を支える大きな柱になり得ると思います。

iDeCoやNISAとあわせて活用することで、より安定した資産設計が可能になります。

将来に備える選択肢のひとつとして、国民年金基金を検討してみるのも良いかなと思います。

まずは資料請求してシュミレーションしてみることからから、老後への安心の一歩を踏み出してみるのもありかと思います。

最後まで読んでいただき、ありがとうございました。

.png)