- 投稿日:2025/11/02

はじめに

リベの皆さん、お疲れ様です✨クサナギと申します。

今回は、公的保険の手厚さについて画像生成AI✖️Canvaを使った四コママンガで視覚的に分かりやすく解説していきます。

文章ばかりの記事は苦手💦という方でも、サクッと読める構成にしてますので立ち読みをする感覚で読んで頂ければ幸いです✨

あと、宿題リストキャンペーンの参考にもして頂けると嬉しいです✨

①保険は「確率低・損失大」に備えよう!

解説文

解説文

学長もよく仰るように、火事や大きな事故で相手に怪我を負わせてしまうような「滅多に起きないけど、起きたら人生が揺らぐ」ことに備えるのが保険の大前提です。

しかし、もし自分の身に起きたら‥と考えた場合は、次のマンガを見てみましょう!

②高額療養費制度を知ろう!

解説文

自動車事故のように、損傷が大きく医療費が高額になっても、月の自己負担には上限があります。それを超えると払い戻される制度が「高額療養費制度」です!

月収20万円の人なら、自己負担は約5万円ちょっとを超えると病院の窓口で手続きをすると払い戻してくれます。

この制度は、自営業者の国民健康保険(国保)or 会社員の健康保険(協会けんぽ)の方どちらでも適用可能です!

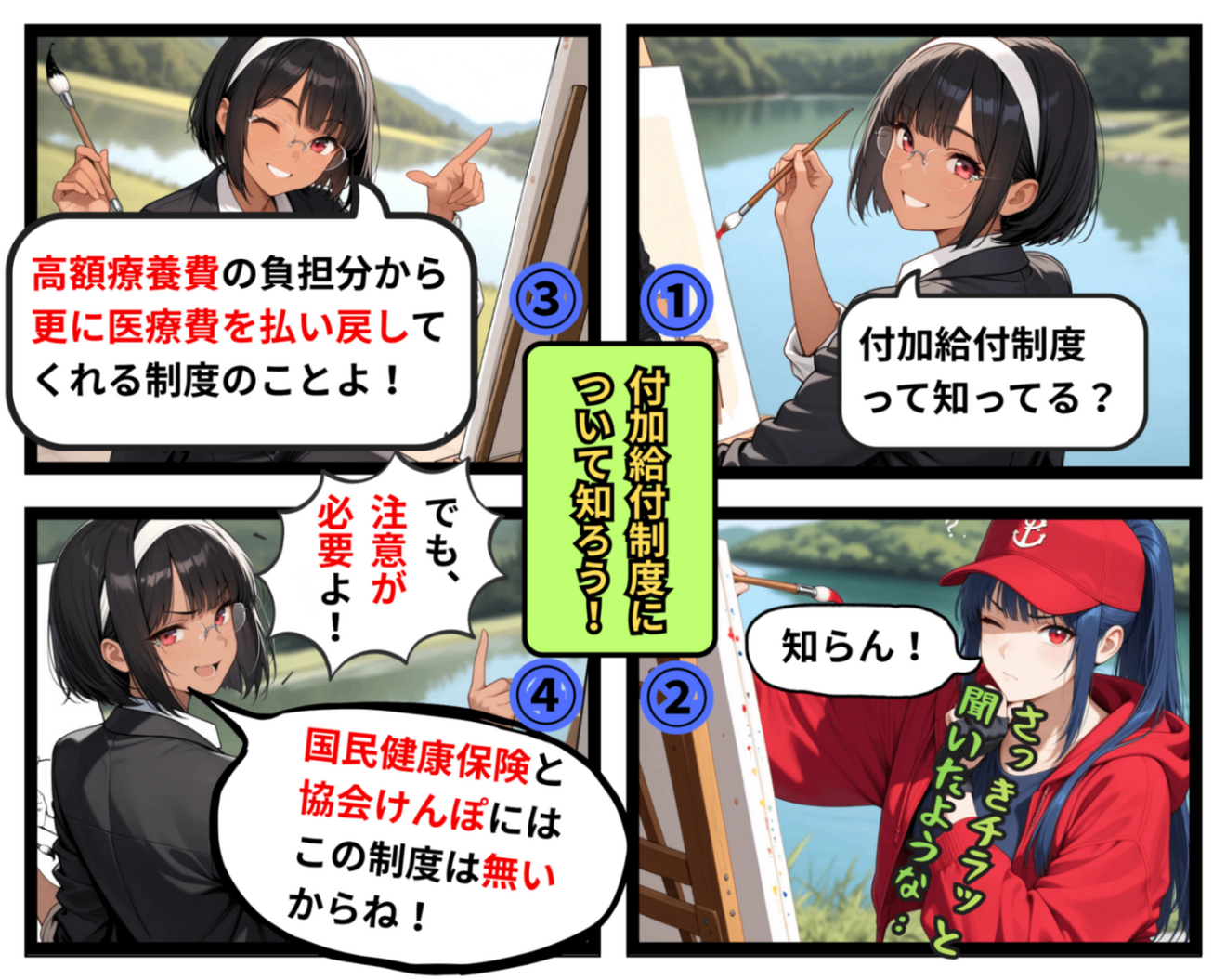

③付加給付制度について

解説文

この制度は、一部の組合健保では、高額療養費からさらに医療費を払い戻してくれる制度のことです。

しかし、ここで注意が必要です!この制度は国保と協会けんぽにはありません!

ですが、一部の会社員の方は勤め先に「付加給付制度」があるかどうかの確認をしておくと万が一、事故等に遭遇した場合、医療費を安く抑えられます。

「付加給付制度ってうちの会社あります?」と聞いてみても良いかと思います!

④民間保険って本当に必要?

解説文

解説文

独身の方なら、公的保険があれば問題ありません。どうしても不安なら、安い掛け捨て保険でカバーするので十分です。

今回は紹介しませんでしたが、その他にも、出産手当金や傷病手当金など社会保障が充実しているのが日本の公的保険なのです!

【まとめ】

これだけ公的保険で守られているため、

民間保険は「最小限」に備えて、自分のお金を守るには“日本の制度を知って”からでも遅くはありません。

皆さんも、「今の日本にはどんな制度があるのか?」を調べてみると、「これは自分にも当てはまるかも」と思うものが出てくるかもしれません。そこで、AIを使って日本の「社会保障」や「セーフティネット」を調べてみましょう!

国が用意してくれた制度なのですから、活用するのは国民として当然のことだと私は考えます。

自分を守れるのは、自分しかいない!と思いますので、守る力も合わせて制度を活用していきましょう!