- 投稿日:2026/02/13

- 更新日:2026/02/14

かつての私は、

「学資保険」、「個人年金保険」、「医療保険」、「がん保険」

一通り加入していました。

将来のため、家族のため。

そう思って、深く疑うことなく保険料を払い続けていました。

しかし、冷静に数字と制度を調べた結果、すべて解約する決断をしました。

学資保険は「ほぼ増えない貯金」

以前加入していたのは、円建ての学資保険です。

・月額保険料:約16,000円

・払込期間:10年

・払込総額:192万円

・満期(18年後):200万円

18年間で8万円増えますが、年率に直すとたったの約0.2%。

超低金利時代に加入したため、ほとんど増えない商品でした。

これなら、

「学資保険である意味はほとんどない」

そう感じざるを得ませんでした。

外貨建て年金保険も、安心とは言えなかった

さらに、外貨建ての個人年金保険にも加入していました。

・月額保険料:約14,000円

・想定利回り:約3%

数字だけ見ると悪くなさそうですが、

米ドル建てのため為替リスクがあります。

将来受け取る金額は保証されておらず、

為替相場次第で大きく変わる可能性があります。

「年金保険」という名前とは裏腹に、将来が確定しない商品でした。

貯蓄型保険に共通する大きな問題点

学資保険と年金保険、共通して言えることがあります。

・死亡保障はほとんどない(払込保険料程度)

・貯蓄としても効率が悪い

・中途解約すると元本割れしやすい

実際、私も解約した結果、

それぞれ約10万円、合計20万円ほど元本割れしました。

この時点で、

「手数料をかなり払っていたのだな」

と実感しました。

医療保険・がん保険は本当に必要か?

結論から言うと、日本では医療保険とがん保険は

基本的に不要だと考えています。

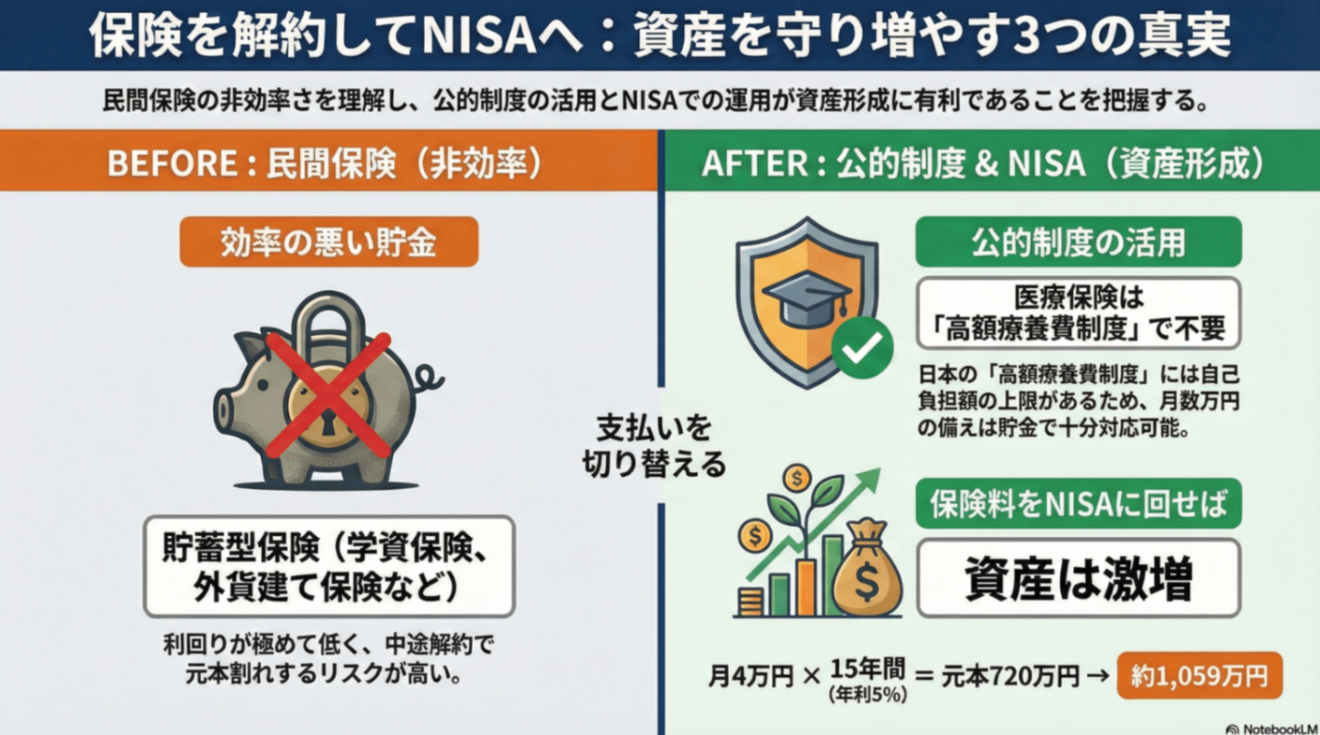

理由は、日本の公的医療保険制度が非常に手厚いからです。

【公的医療保険制度】

・医療費は原則3割負担

・高額療養費制度により1か月の自己負担額には上限がある

一般的な収入であれば、1か月の自己負担の上限は数万円程度で済みます。

医療保険に毎月数千円~数万円払うより、貯金で十分対応可能です。

先進医療への備えが不安

よく聞くのが、

「先進医療が高額だから不安」

という意見です。

確かに先進医療は高額療養費制度の対象外です。

ただし、先進医療とは安全性・有効性を検証中の治療であり、

必ずしも最先端で最良の治療というわけではありません。

代表的な陽子線治療や重粒子線治療は、

・実施件数が非常に少ない

・実施できる医療機関も限られている

つまり、高額な先進医療を受ける可能性自体が極めて低いのです。

浮いた保険料は、すべて投資に回した

・学資保険+年金保険:約30,000円/月

・医療保険+がん保険:約10,000円/月

上記の保険をすべて解約し、今まで支払っていた保険料合計40,000円/月を、

NISAで全世界株式インデックスファンド(オルカン)に積み立てています。

このお金は、子どもの学費や将来の老後資金として、長期で運用します。

仮に毎月4万円を15年間、年率5%で運用できれば、

元本720万円が約1,059万円にもなります。

元本割れの不安と、解約を決断した理由

正直、20万円以上の損失を確定させることにはかなり迷いました。

人間には、損失回避バイアスがあります。

得られる喜びより、失う痛みの方が強く感じるのです。

それでも、今後の長期シミュレーションを計算すると、

保険を続けるより、投資信託で運用した方が

将来的に増える可能性が高いことが分かりました。

実際、ここ数年は株式相場が絶好調だったので、

あの時に解約して良かったと心から思います。

今後はどうなるかは誰にも分かりませんが、長期的に見れば

保険よりも投資信託で問題ないと思います。

保険は貯蓄ではなく、万が一に備えるもの

以上のことから、

・貯蓄型保険は増えない

・医療保険・がん保険は公的医療保険制度でカバーできる

・本当に必要なのは「万が一の保障」だけ

ということが分かっていただけたかと思います。

私は貯蓄型保険と医療保険を解約し、

NISAで投資信託を積み立てる選択をしました。

将来のお金の不安を減らしたいなら、今一度、

「その保険、本当に必要か?」

立ち止まって考えてみてください。

ほけんの窓口やFPに相談しても、案内されるのは手数料の高い保険だけです。

自分のお金は自分で守りましょう。