- 投稿日:2026/03/04

この記事は約3分で読めます

要約

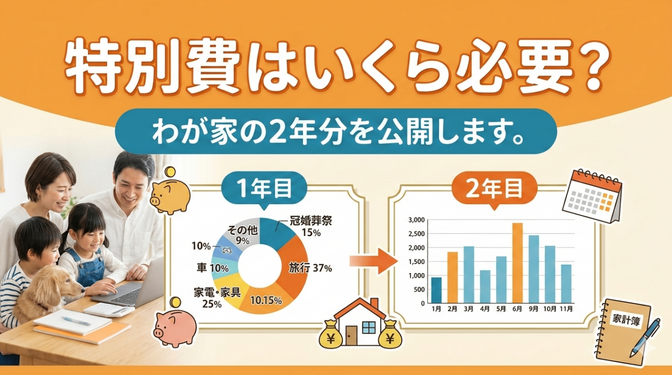

家計管理初心者の頃、特別費が原因で赤字でした。特別費は「毎月ではなく年単位で備える支出」。わが家は2年で258万円と187万円。予算は100万→120万→80万と見直してきました。正解を当てるのではなく、修正できることが安心につながる。特別費は家族の不安を小さくする仕組みです。

はじめに

「特別費って、結局いくらにすればいいの?」

家計管理を始めたばかりの頃、私はこの問いに答えられませんでした。

毎月の支出は把握できても、

年に何回かやってくる大きな出費で崩れてしまう。

いつもボーナスで補填。

それが特別費でした。

今回は、わが家の2年分の実例をもとに、

特別費の考え方をまとめます。

特別費とはなにか?

現在わが家では、こう定義しています。

ポイントは「頻度」です。

月予算で管理しているもの

医療費(子ども3人なので、病院は日常)

被服費(子ども服は定期的にサイズアウトする)

金額は変動しますが、発生頻度があるものは月で吸収します。

特別費で管理しているもの

旅行費(妻も私も大好きです)

固定資産税

車検

家具家電の買い替え

リフォーム(中古住宅なので必須。。。)

防災備蓄の更新(変動予備費)

年単位で考えるものだけを特別費に入れています。

わが家の特別費【2年分を公開】

続きは、リベシティにログインしてからお読みください