- 投稿日:2025/04/17

- 更新日:2025/10/27

保険見直しでスッキリ!合理的な選択をしたはずが…まさかの毒キノコ⁉🍄

🎬プロローグ:学生時代のナゾ契約

学生時代、私は国民年金の保険料を払っていませんでした📅。

その間、母が私の名義で◯本生命の▲▲保険にせっせと加入&支払いをしていました。

でも…ここでひとこと言いたい。

「え、そのお金で国民年金払ってくれたらよかったんじゃない?」😓

私が幼稚園の頃の同級生のママ――母のママ友である◯本生命のおばちゃん(営業職)から、「国民年金なんて将来もらえないかもしれないわよ~?▲▲保険の方が絶対オトク!」

と耳打ちされ、母はそちらを選択🗣️💬。まさにママ友ネットワークの罠。

💥そして社会人になった私に降りかかる“保険の呪い”

私自身が内容をよく知らないまま勝手に契約されて、私が就職すると「これからは自分で払って」と言われたときには、モヤモヤした気持ちが爆発💭。私は断固として支払いを拒否✋!

結果、▲▲保険は解約となりました。

📚 知識ゼロからの保険の勉強

この出来事がきっかけで、私は生命保険の勉強モードに突入📖

あらゆる本を読みあさり、保険商品を研究し、口コミを比較。

そして結婚後、私がまず取りかかったのが――

夫の生命保険の見直し!!🕵️♀️🔍

当時、夫は👿明治安田生命のアカウント型生命保険に加入中。これがまあ…

・更新ごとに保険料が上がる📈

・保障の割に保険料が高い💸

・続ければ続けるほど家計にボディブロー🥊

という、なかなかクセの強い商品でした。

✅ 見直してやったぜ!と思っていたのに…

夫の保険を一度解約し、雑誌やネットで調べまくって当時「良い」とされていた保険に入り直し!✨

\選んだ保険はこちら/

✅ メットライフ生命の収入保障保険

✅ 東京海上日動あんしん生命の終身保険

特に終身保険には大満足✨「これぞ合理的保険選び!」「未来の安心ゲットだぜ!」と、ドヤ顔契約💪✨ …だったんですが。

😱しかし現実は非情だった…

後に気づいたきっかけは、両学長のYouTube🎙💡「貯蓄型保険?解約しなはれ」

えっ…まさかの全否定⁉️

最初は信じたくなかったけど、冷静に考えると👇

・保障はミニサイズ

・手数料はガッツリ

・元本回収まで長すぎ!…😇

🧸チャッピーに聞いてみた!終身保険を解約するときのリスクとリターンとは?

⚠️ 解約のリスク

❶ 健康状態が悪化すると再加入できない

→ 特に掛け捨て保険に入り直す人は注意!

❷ 元本割れすることが多い

→ 返戻金が支払った額より少ないパターンも💸特に“低解約返戻金型”とか書いてたら、もう覚悟して。

❸ 「安心感」がなくなる

→ でも、貯金や公的保障で足りてるなら不要かも?

💰 解約のリターン

❶ 家計がラクになる!

→ 毎月の保険料が浮く=投資や貯金にまわせる

❷ 返戻金を運用できる!

→ 保険より高いリターンも狙える📈

❸ 保険に縛られず自由に!

→ 万が一のときの保障がないと不安」と感じる人もいる。ただし、家族の生活費が十分に確保できていれば、そもそも不要な保険だった可能性も。

結論 🏁

✅ すでに十分な資産がある or 別の保障でカバーできるなら、解約のメリットは大きい。ただし、健康リスクや元本割れリスクを考慮し、ベストなタイミングで動くのが重要。

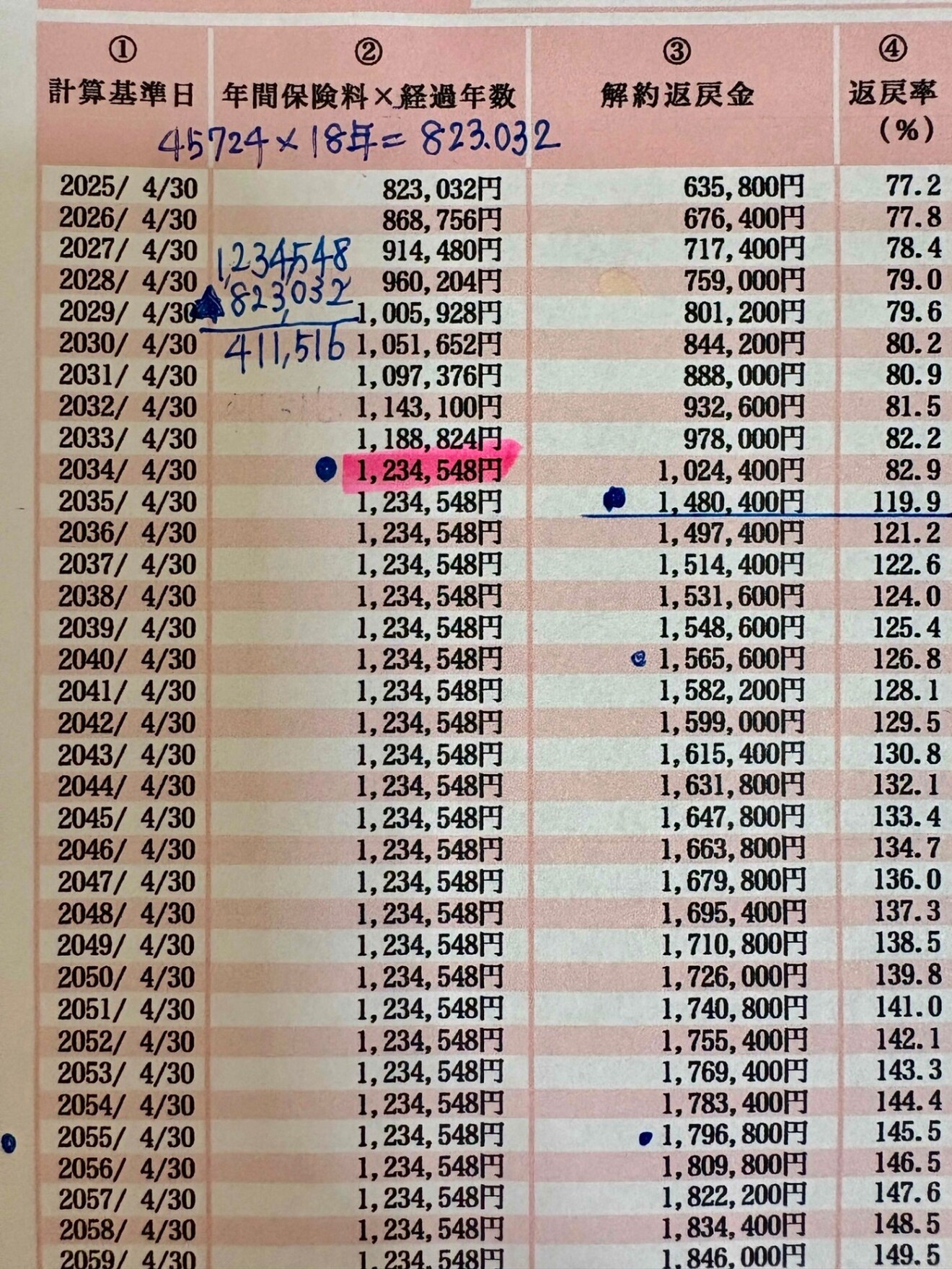

📉 18万円超の損失~損切りのリアル!終身保険を解約すべきか?数字でガチ検証してみた💸

🔹 東京海上日動あんしん生命

🔹 東京海上日動あんしん生命

📝 長割り終身(5年ごと利差配当付低解約返戻金型終身保険)

💰 保険金額:200万円

👨👩👧👦 契約者:男性(妻子あり)

📅 契約期間:27年間

💸 月額保険料:3,810円

✅ 支払総額

👉 45,724円 × 18年 = 823,032円

✅ 残り支払い

👉 45,724円 × 9年 = 411,516円

✅ 今、解約した場合

👉 解約返戻金:635,800円

👉 635,800円 - 823,032円 = 187,232円の損失 😭

損切り解約をどう受け止めるか?

❓でも本当に「損」なの?

💰 18万7千円の損失を分解してみると…

<保険金額200万円>187232円➗18年➗12ヶ月🟰867円

👉 1ヶ月あたり約867円の割高な掛捨て保険料を払っていた計算

(一般的な掛け捨て生命保険なら300〜400円程度)

私は倍以上の保険料を“勘違い安心感”のために払ってた⁉️😱

IRRで検証してみた📈!

🔍 IRR簡単計算シートでの結果(満期時の収支)

👉 投資リターン3%:▲136,920円 ❌

👉 投資リターン4%:▲19,071円 ❌

→ 「解約せずに継続した方が有利」に見えるけど…🤔

満期(2035年)時しか計算しておらず、それ以降の資産推移が分かりにくいのが難点。

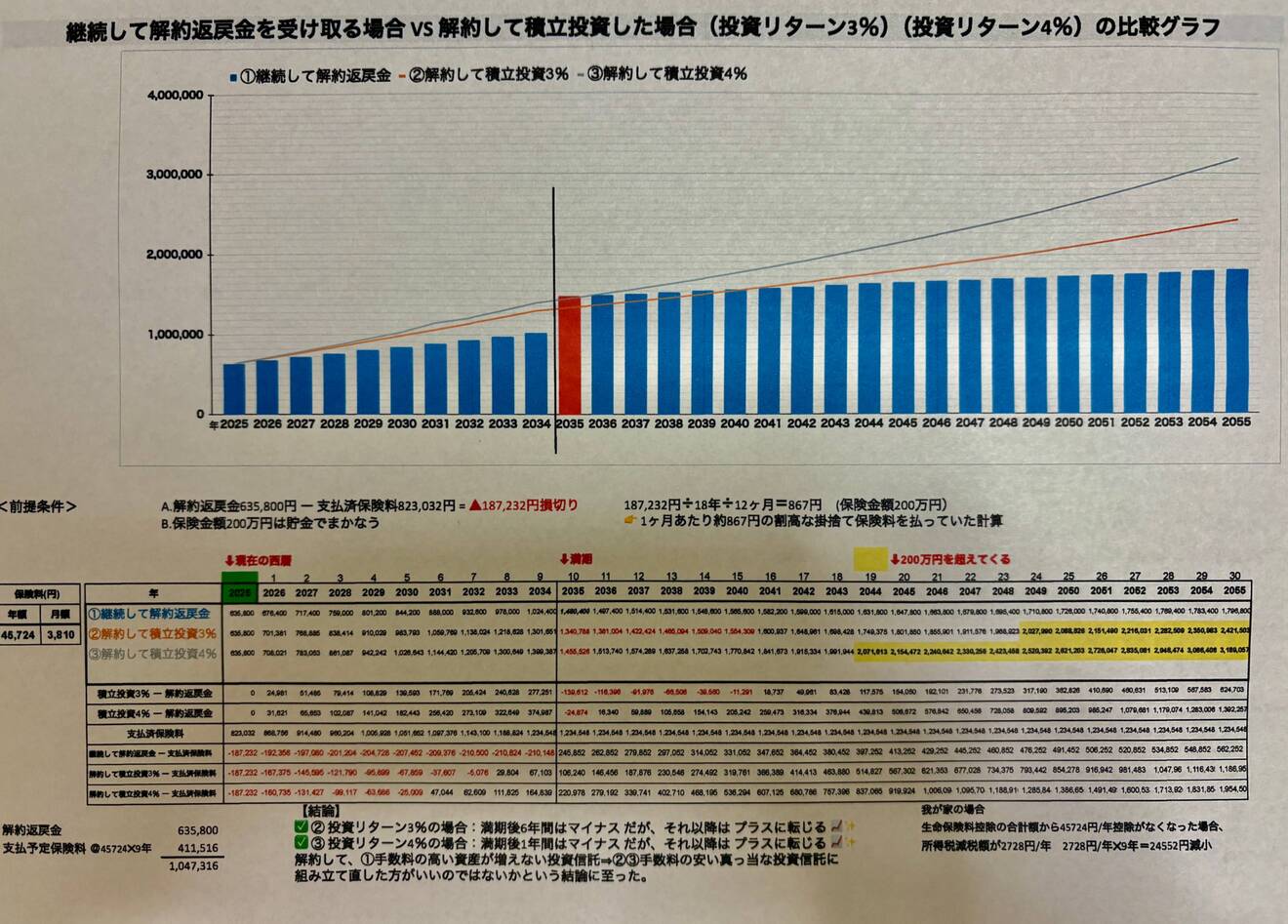

📈 自作グラフで真の未来をシミュレーション!

積立計算サイトを使って、さらに詳細なグラフを作成📊✨

長割り終身解約返戻金シミュレーション↓

📈 解約して積立投資した場合の資産推移(2035年以降)

👉 満期以降の資産推移

👉 満期以降の資産推移

✅ 投資リターン3%の場合:満期後6年でプラ転

✅ 投資リターン4%の場合:満期後1年でプラ転

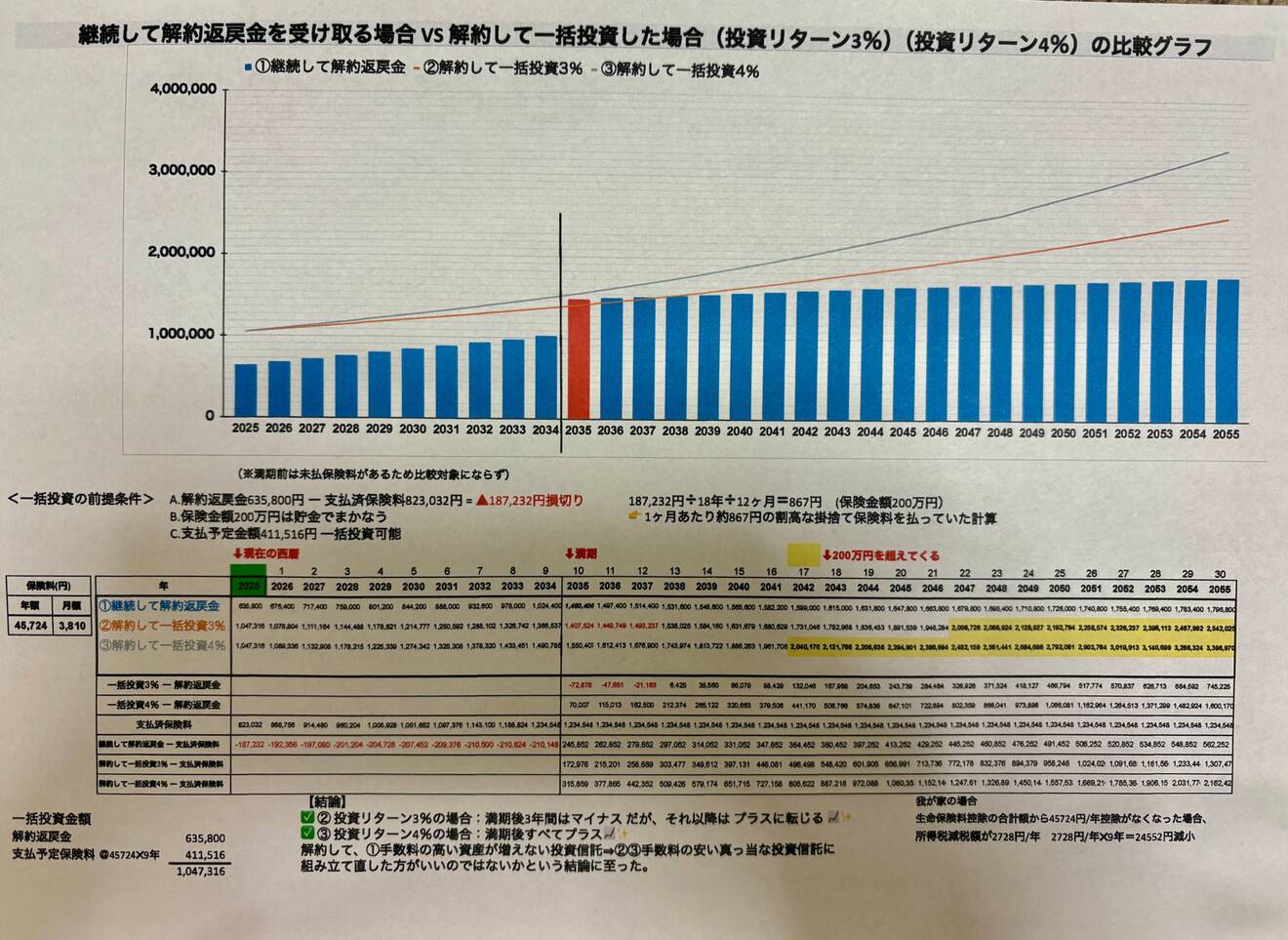

📈 解約して一括投資した場合の資産推移(2035年以降)

👉 満期以降の資産推移

👉 満期以降の資産推移

✅ 投資リターン3%の場合:満期後3年でプラ転

✅ 投資リターン4%の場合:満期後即プラ転

📝 まとめ:どの選択がベスト? 貯蓄型保険、やりきるべきか?解約すべきか?🤔

貯蓄型保険、やりきるべきか?解約すべきか?🤔

やりきった方がよい場合 ✅

👉 長年積み立ててきて、あと数年で返戻金が100%を超える場合 ⏳

👉 10年以内に大学入学を控えており 、解約すると元本割れしてしまう場合

解約を検討してもよい場合 ✂️💰

👉 現金の貯蓄が別にあり、学費を現金で払える場合 💰✨

👉 多少損が出ても、資産運用の選択肢を広げたい場合 📈

学長も言ってたよね?

「投資で損失を取り戻すには、最低でも15年必要☝️」

保険見直しチャットの相談事例では… 📝

✅ 解約返戻金を子どもの学費に充てる場合(10年以内) → 継続🏫

✅ 解約返戻金を老後資金にする場合 → 解約 💡

📝結論:うちは「終身保険」 🍄💀 は解約したほうが合理的! ✅✨

✔️ 現金の貯蓄が別にあり、学費は現金で払える

✔️ 解約して一括投資した方が資産が増える可能性が高い

✔️ そして、毒キノコはもう食べたくない🍄💀

📞 解約の流れ

東京海上日動あんしん生命保険解約の電話番号↓

医療保険・がん保険・死亡保険(終身保険・定期保険)等のご契約の方0120-560-834受付時間: 平日 9:00~18:00 土曜 9:00~17:00 (日曜・祝日・年末年始を除きます。)

2025/3/29 📲 夫は平日仕事で電話できないため、土曜日に解約の申し出。(本人が電話する必要がある。その際、証券番号が必要)

2025/4/3 📩 解約書類が届く 2025/4/14📮 解約書類一式(解約請求書 📝・保険証券 📜)を返信用封筒に入れ発送

2025/4/14📮 解約書類一式(解約請求書 📝・保険証券 📜)を返信用封筒に入れ発送

2025/4/16 💰 解約返戻金入金

以外にも、解約処理はスムーズに!✂️📱✨

以外にも、解約処理はスムーズに!✂️📱✨

✨解約してスッキリ!そのメリットは?

✅ 不要な保険証や資料を断捨離!🗑️✨

✅ 家計の無駄をカット!💰✂️

✅ 資産を有効活用し、適切な運用へシフト!📈

📈🎯 まとめ:終身保険は本当に必要?📌

🔸 「保障」+「貯蓄」のいいとこ取り風

❌ でも、運用効率は…かなり微妙

❌ そして、保険料はじわじわ高い

つまり…“便利そうに見えるけど、実は割高なスーパー”みたいな商品です🍅

📖 参考になったのはこちら!

💡リベ大おすすめの一冊

「この保険、解約してもいいですか?」(後田亨 著)

モヤモヤしてる人、読んだらスッキリするかも!

💬 オルカンに解約返戻金を一括投資してみた!半年後どうなった?

📅 2025年4月16日

保険の解約返戻金 637,584円 を「オルカン(全世界株式)」に特定口座で一括投資!🌏💪

📅 2025年10月24日

さらに 411,516円 を追加で特定口座一括投資✨

💰 合計投資額:1,049,100円

(これは元々、保険を満期まで払ったらかかっていた金額と同じです)

📈 2025年10月25日時点の評価額:1,275,434円(+226,334円)

🔥 今のところ、相場が好調なおかげですでに損失分は取り戻せてプラスに転換中!もちろん、この評価額は“確定利益”ではなく、今後下がる局面もあるでしょう。

でも、長期で見れば、含み益がさらに大きく育つ可能性も十分!

⏳ “保険に預けたまま”では増えなかったお金が、

「オルカン投資」で世界中の成長に乗る資産へと変わりました🌍✨

💡長期・分散・積立の基本を大切に、これからもじっくり育てていきます🌱