- 投稿日:2025/05/03

- 更新日:2026/01/10

こんにちは! 簿記3級の勉強、始めてみたはいいけれど…

「仕訳(しわけ)」って、なんだか難しそう… 🤔

「借方?貸方?どっちに何を書くの?」 って、手が止まっていませんか?

大丈夫です!👍

簿記の勉強を始めたばかりの頃は、みんなが通る道なんです。

この記事では、そんな仕訳の「?」を「!」に変える、ちょっと楽しい学習法をご紹介します!

使うのは、この図と、皆さんの身近にある「ポストイット(付箋)」です。

見やすくするため、絵で描いたポストイットイメージです。

見やすくするため、絵で描いたポストイットイメージです。

この方法なら、仕訳のルールが視覚的にパッ✨と理解できて、まるでパズルを解くみたいに楽しく覚えられますよ。

この方法なら、仕訳のルールが視覚的にパッ✨と理解できて、まるでパズルを解くみたいに楽しく覚えられますよ。

この記事を読み終える頃には、

✅ 簿記の基本的な5つのグループがわかる!

✅ 仕訳の「借方」「貸方」のルールがわかる!

✅ ポストイットを使って、自分で仕訳ができるようになる!

はずです😊

さあ、一緒に仕訳の基本をマスターしましょう!

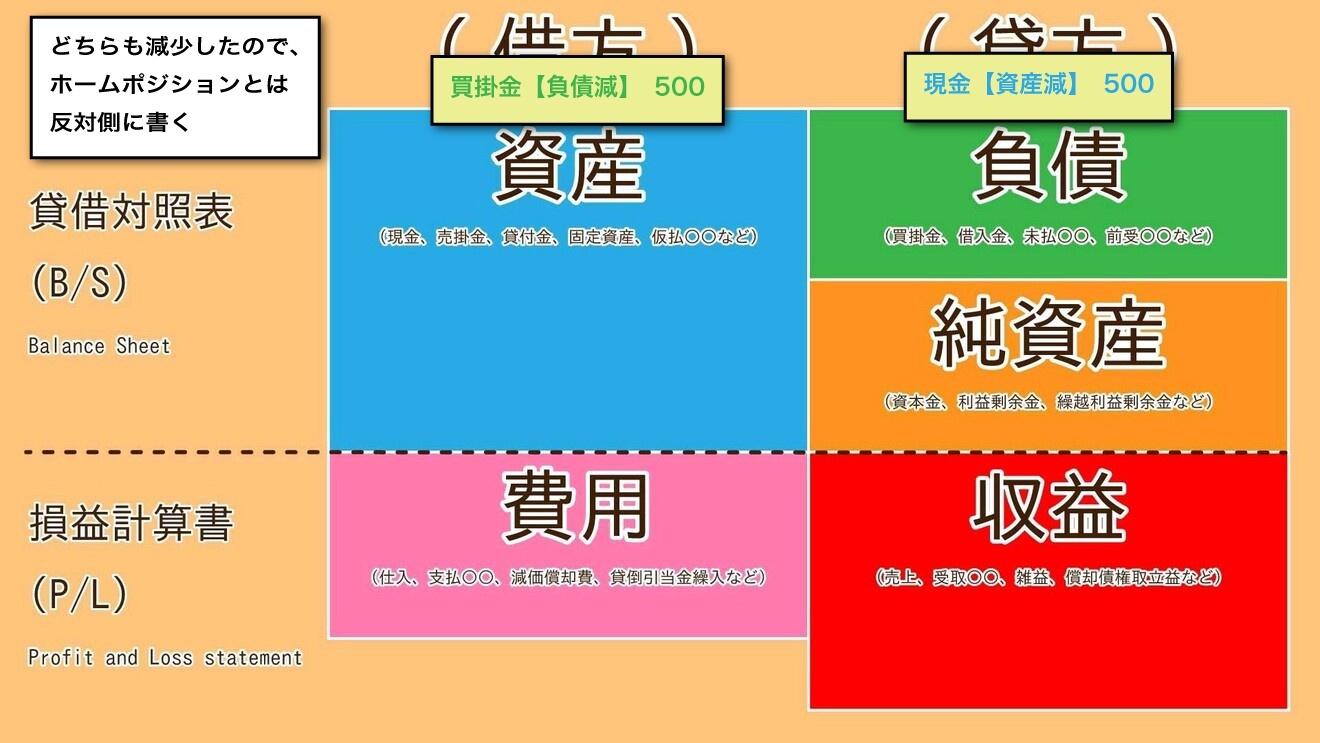

1. この図は何? 財務諸表と勘定科目のホームポジション🏠

まずは、さっきの図が何を表しているのか見ていきましょう。

これは、会社の成績表である「財務諸表(ざいむしょひょう)」を作るための、いわば「設計図」のようなものです。

これは、会社の成績表である「財務諸表(ざいむしょひょう)」を作るための、いわば「設計図」のようなものです。

私がリベの5つの力のカラーテーマに合わせて色塗りしてみました✨

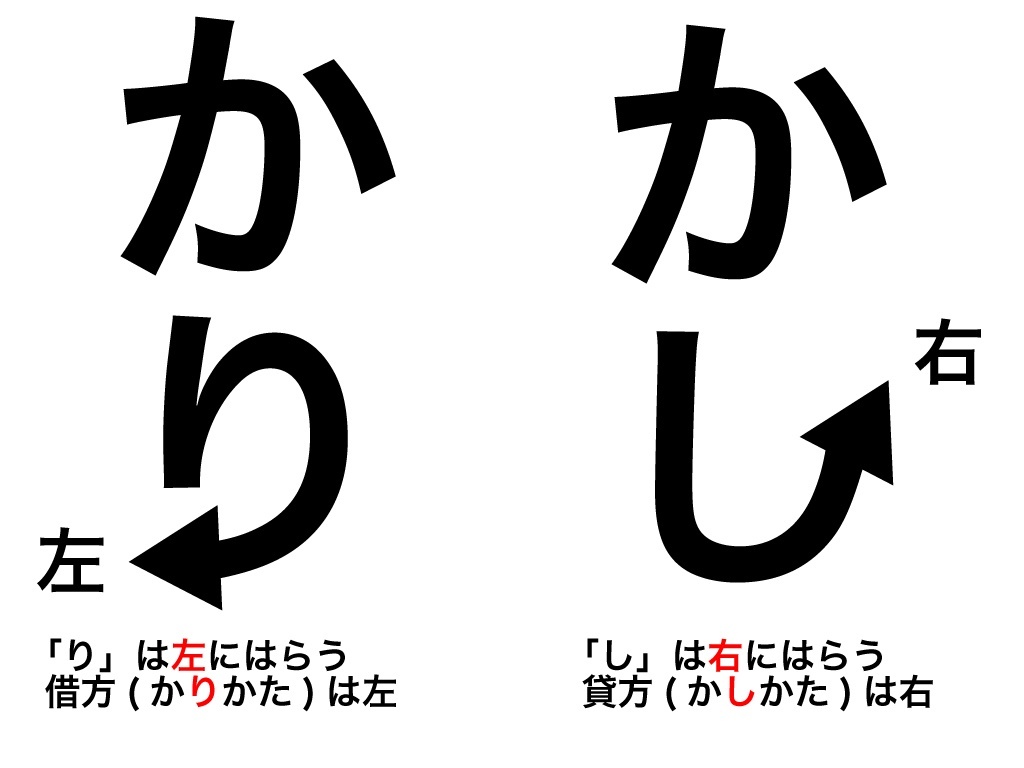

図の左側を「借方(かりかた)」、

図の右側を「貸方(かしかた)」と呼びます。

(これはもう、そういうルール!と覚えちゃいましょう😉)

有名な覚え方に下記があります。

借方の「り」は左に払っているので左側に書く。

貸方の「し」は右に払っているので右側に書く。

私はこの覚え方で覚えました。

そして、この図は大きく2つのエリアに分かれています。

そして、この図は大きく2つのエリアに分かれています。

上半分:貸借対照表(たいしゃくたいしょうひょう / B/S)

ある時点での会社の財産の状態を表します。

「会社が今、どんな財産(資産)を持っていて、誰からお金を借りていて(負債)、正味の財産(純資産)はいくらか」が分かります。

「会社が今、どんな財産(資産)を持っていて、誰からお金を借りていて(負債)、正味の財産(純資産)はいくらか」が分かります。

いわば会社の「健康診断書」のようなものです🩺。

下半分:損益計算書(そんえきけいさんしょ / P/L)

一定期間に会社がどれだけ儲けたか(または損したか)を表します。

「どれくらい売上があって(収益)、そのためにいくら費用を使ったか」が分かります。

「どれくらい売上があって(収益)、そのためにいくら費用を使ったか」が分かります。

会社の「成績表」のようなものですね📈。

そして、この図の中には、簿記で使う項目(勘定科目といいます)を5つの大きなグループに分けた「ホームポジション(定位置)」が示されています。

資産(ホームポジション:借方(左))

会社が持っているプラスの財産。

現金、銀行預金、建物、パソコン、あとで代金をもらえる権利(売掛金)など。

負債(ホームポジション:貸方(右))

会社が将来支払わなければいけないマイナスの財産。

銀行からの借金(借入金)、商品の仕入れ代金でまだ払っていないもの(買掛金)など。

純資産(ホームポジション:貸方(右))

会社の本当の純粋な財産。

「資産」から「負債」を差し引いたものです。

株主が出したお金(資本金)や、これまでの利益の蓄積(利益剰余金)など。

収益(ホームポジション:貸方(右))

会社に入ってくるお金や、儲けのこと。

商品を売った代金(売上)、銀行預金の利息(受取利息)など。

費用(ホームポジション:借方(左))

収益を得るために使ったお金やモノ。

商品を仕入れた代金(仕入)、従業員のお給料、お店の家賃、広告費など。

まずは、「このグループは、こっち側(借方 or 貸方)が定位置なんだな〜」というのを、なんとなく掴んでおきましょう!

2. 仕訳のルール:増えたら定位置、減ったら反対側!🔄

さて、いよいよ仕訳のルールの核心に迫ります!

「仕訳」とは、会社がお金を使ったり、商品が売れたりといった「取引」があったときに、それを帳簿に記録するためのルールです。

具体的には、一つの取引を必ず「借方」と「貸方」の左右に分けて記録します。

ここで、さっきの「ホームポジション」が活躍します!✨

ルールはとってもシンプル!

各グループの項目(資産、負債、純資産、費用、収益)が 増えたとき

→ そのグループの ホームポジション(定位置)側 に書く!

各グループの項目が 減ったとき

→ そのグループの ホームポジションと反対側 に書く!

これだけです!簡単じゃないですか?😊

まとめると、こうなります。

資産のホームポジションは借方(左)

→増えたら借方(左)、減ったら貸方(右)

負債のホームポジションは貸方(右)

→増えたら貸方(右)、減ったら借方(左)

純資産のホームポジションは貸方(右)

→増えたら貸方(右)、減ったら借方(左)

収益のホームポジションは貸方(右)

→増えたら貸方(右)、減ったら借方(左)

費用のホームポジションは借方(左) →増えたら借方(左)、減ったら貸方(右)

です。

例えば、

「現金(資産)が増えたら、資産のホームポジションである借方(左)に書く」

「借入金(負債)が減ったら、負債のホームポジション(貸方)の反対側である借方(左)に書く」

という感じです。

3. やってみよう!ポストイットで仕訳パズル ✍️🧩

お待たせしました!

いよいよ実践タイムです!

さあ、ペンとポストイット(付箋)を用意してくださいね。

準備するもの:

・ホームポジション図(図を印刷するか、ノートに大きく書きましょう!)

・ポストイット(メモ用紙などでも構いません。何色かあると分かりやすいかも!)

・ペン

仕訳パズルのやり方:

これから出す「取引例」を読みます。

取引によって、「どのグループの」「何が」「増えたor減った」のかを考えます🤔。

ポストイットに「勘定科目名」と「金額」を書きます。

(例:『現金 100,000』)

さっきのルール(増えたら定位置、減ったら反対側)に従って、ホームポジション図の正しい側(借方or貸方)の、正しいグループの場所にポストイットをペタッ!と貼ります。

重要ポイント!

1つの取引が終わったら、必ず

左右(借方と貸方)に貼ったポストイットの金額の合計が同じ

になっているか確認しましょう!

これが簿記の大原則「貸借平均(たいしゃくへいきん)の原理」です⚖️。

では、早速やってみましょう!

そのまえに、勘定科目がどの分類なのかをまとめたスプレッドシートを配布します。

勘定科目分類スプレッドシート

下記のように簿記3級で使用する勘定科目が5項目(資産、負債、純資産、収益、費用)のどれに分類されるのかをまとめています。

コピーしてお使いください。

取引例1:オーナーが自分のお金10万円を会社の口座に入れて、お店を開いた

会社に「現金(資産)」が増えましたね!💰

→ 資産のホームポジションは「借方」です。

資産が増えたので、そのまま借方(左側)の【資産】の場所に『現金 100,000』のポストイットを貼ります。

同時に、オーナーが出したお金「資本金(純資産)」も増えました。

→ 純資産のホームポジションは「貸方」です。

増えたので、そのまま貸方(右側)の【純資産】の場所に『資本金 100,000』のポストイットを貼ります。

借方合計:100,000円 / 貸方合計:100,000円

借方合計:100,000円 / 貸方合計:100,000円

→ バッチリ合いましたね!👌

取引例2:商品500円分を仕入れて、代金は来月払うことにした(掛け仕入れ)

商品を仕入れたので「仕入(費用)」が増えました。👔

→ 費用のホームポジションは「借方」です。

増えたので、そのまま借方(左側)の【費用】の場所に『仕入 500』のポストイットを貼ります。

代金は後払いなので、「買掛金(負債)」=「後で払わないといけない義務」が増えました。💦

→ 負債のホームポジションは「貸方」です。

増えたので、そのまま貸方(右側)の【負債】の場所に『買掛金 500』のポストイットを貼ります。

借方合計:500円 / 貸方合計:500円 → 金額もOK!👍

借方合計:500円 / 貸方合計:500円 → 金額もOK!👍

取引例3:来月払いだった商品代金(買掛金)のうち、300円を現金で支払った

このケースはどちらも減少したので、ホームポジションとは反対側に書くケースです。

「買掛金(負債)」=「後で払わないといけない義務」が300円分減りました!🙌

→ 負債のホームポジションは「貸方」です。

今回は減ったので、その反対側である借方(左側)に『買掛金 300』のポストイットを貼ります。

支払いのために「現金(資産)」が300円減りました。💸

→ 資産のホームポジションは「借方」です。

今回は資産が減ったので、その反対側である貸方(右側)に『現金 300』のポストイットを貼ります。

借方合計:300円 / 貸方合計:300円 → 大丈夫ですね!😊

借方合計:300円 / 貸方合計:300円 → 大丈夫ですね!😊

取引例4:商品800円をお客さんに販売し、代金は現金で受け取った

「現金(資産)」が800円増えました!✨

→ 資産のホームポジションは「借方」です。

増えたので、そのまま借方(左側)の【資産】の場所に『現金 800』のポストイットを貼ります。

商品が売れたので「売上(収益)」が800円増えました。🎉

→ 収益のホームポジションは「貸方」です。

増えたので、そのまま貸方(右側)の【収益】の場所に『売上 800』のポストイットを貼ります。

借方合計:800円 / 貸方合計:800円 → 完璧です!💯

借方合計:800円 / 貸方合計:800円 → 完璧です!💯

どうでしたか?

実際に手を動かしてポストイットを貼ってみると、「増えたらこっち、減ったらあっち」という感覚が掴みやすくなったのではないでしょうか?😊

4. まとめ:ホームポジションを覚えれば仕訳は怖くない!💪

今回は、簿記の基本である「仕訳」を、ホームポジション図とポストイットを使って楽しく学ぶ方法をご紹介しました。

今日のポイントのおさらいです!

簿記には5つのグループ(資産、負債、純資産、費用、収益)があります。

それぞれのグループには定位置(ホームポジション)があります。

仕訳のルールは

「増えたらホームポジション側、減ったら反対側!」

仕訳をしたら、必ず

左右(借方・貸方)の合計金額が一致する!

このホームポジションと増減ルールさえしっかり押さえれば、仕訳はもう怖くありません!🎉

もちろん、簿記の学習はここからがスタートです。

これから、たくさんの勘定科目を覚えたり、色々なパターンの取引の仕訳を練習したりしていくことになります。

でも、今日の「ホームポジション・パズル」で掴んだ感覚を忘れずに、楽しみながら学習を進めていってくださいね。

テキストの練習問題を解くときも、頭の中でこの図とポストイットを思い浮かべると、きっと理解が深まりますよ。

応援しています!

頑張ってください!💪😊

繰り返し使える自動削除機能付き仕訳帳&精算表スプレッドシート配布

下記の記事では、仕訳と精算表の練習に繰り返し使える自動削除プログラム付きのスプレッドシートをお配りしています。

こちらも合わせてご活用ください!