- 投稿日:2025/06/24

- 更新日:2025/10/03

今回の探索【株】は...?!💹

今回は、セクター医薬品の株「日本新薬(4516)」を探索します✨🇯🇵

【会社名】:日本新薬株式会社(公式HP)

【業種】:医薬品

【銘柄コード】:4516

【市場】:東証プライム

【サイズ】:中型株

【景気影響】:ディフェンシブ

【配当献上月】:9/30(予定)、3/31(予定)

【創業】:1911年11月20日

【創立】:1919年10月1日

【事業内容】:医薬品・機能食品の製造及び販売

【従業員数】:2,243名(2025年3月末現在)

どういう銘柄なの...?!🤔

1.株価

株価:3094円(2025年6月23日時点)

2.配当利回り

配当利回り:4.01%(2025年6月23日時点)

過去10年間平均数値:1.57%(図の赤点線)

個人的評価:😊

3.一株配当

一株配当:124円(2025年3月時点)

※15年連続減配なし

個人的評価:🥰

4.PER 株価収益率(会社予想)

PER:8.69倍(2025年6月23日時点)

過去10年間平均数値:29.19倍(図の赤点線)

時価総額が近しい同業他社と比較しても割安☀️

個人的評価:🥰

5.PBR 株価純資産倍率(実績)

PBR:0.93倍(2025年6月23日時点)

過去10年間平均数値:2.8倍(図の赤点線)

同業他社と比較しても現状は割安☀️

個人的評価:🥰

6.年間支払配当金額

発行済み株式数:

70,251,484株(2025年3月31日現在)

※そのうち自己株式数は2,872,786株

配当対象株式数: 67,378,698株

株主に支払われる年間配当総額:

8,354,958,552円(1株配当124円で計算)

7.配当継続力(同水準の配当を何年間継続できるか)

配当継続力:約29.6年

個人的評価:🥰

計算方法はダイヤモンド・ザイで紹介されていた方法です。2025年3月期末時点の調整後利益剰余金(247,028,000,000円)÷年間配当総額(8,354,958,552円)

注)実際には利益剰余金は毎年の利益や損失、投資などで変動するため、この年数はあくまで理論値です。

8.筆頭株主および持ち株数上位10社(2024年9月30日現在)

①日本マスタートラスト信託銀行(信託口)

→ 13.14%(9,229,000株)

②明治安田生命保険

→ 9.23%(6,486,000株)

③日本カストディ銀行(信託口)

→ 7.51%(5,273,000株)

④京都銀行

→ 4.40%(3,090,000株)

⑤自社(自己株口)

→ 4.09%(2,872,786株)

⑥三菱UFJ銀行

→ 3.85%(2,706,000株)

⑦日本生命保険

→ 1.91%(1,341,000株)

⑧ノーザン・トラスト・グローバルS (Lux) UCITS

→ 1.57%(1,106,000株)

⑨JPモルガン証券

→ 1.42%(997,000株)

⑩東京海上日動火災保険

→ 1.39%(979,000株)

9.売上高

売上高:綺麗な右肩上がり

個人的評価:🥰

10.営業利益率

営業利益率:いい感じの営業利益率

同規模の企業と比較しても、ここ数年は営業利益率は高い☀️

赤字がないのも好印象☀️

※製薬系はシェア独占もあるため比較的高めの印象

個人的評価:😊

11.EPS(1株当たり利益)

EPS:一定の右肩上がり

2026年は停滞しそうな雰囲気🌧️

同業他社と比べ、ここ数年は効率的に利益を上げている☀️

安定してEPSが伸びており、将来的な成長性も期待あり☀️

注)発行済株式数の増減(株式分割や自社株買い等)でもEPSは変動するため、単純比較ではなく背景要因も確認する必要があります

個人的評価:🥰

12.配当性向

配当性向:20〜35%程度

配当継続できそうな、ちょうどいい塩梅かも☝️

同業他社と比較して、やや株主還元に消極的⛅️

その一方、配当の安定性は他社よりも高そう☀️

個人的評価:🥰

13. ROE(自己資本利益率)

ROE:良い水準で継続

できれば2026年も10%以上を維持してほしい☁️

同業他社と比較しても、近年良い水準を継続できている☀️

個人的評価:🥰

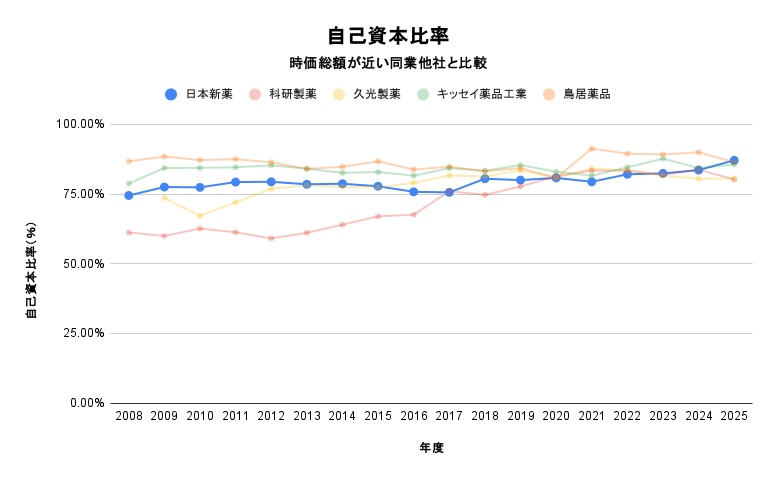

14.自己資本比率

自己資本比率:安心できる高い水準をキープ

70%以上を維持し続けているのは安心☝️

比較的この規模感で、この業種は自己資本比率が高い☀️

個人的評価:🥰

15.営業CF

営業CF:20年近くずっと黒字を維持

収益力や現金化能力が業界内でも比較的高い☀️

個人的評価:🥰

16.過去の問題経歴

過去の問題経歴:なし

個人的評価:🥰

株主に対する配当姿勢は...?!☘️

DOE(株主資本配当率)を勘案しながら、安定した配当を維持する方針

「当社の株主の皆様への適切な利益還元につきましては、DOE(株主資本配当率)を勘案しながら、安定した配当を維持する方針です。」

企業価値の最大化と利益還元のバランス

「企業価値の最大化を目指す基本方針に基づき、研究開発体制を強化して開発パイプラインの充実に取り組むとともに、激化する競争に耐え得る企業体制の整備を行うための投資と利益還元のバランスを考えながら、さらなる経営基盤の強化に努めます。」

この会社の強みは...?!💪

日本新薬の特許製品は、ビルテプソ®(DMD治療薬)、ウプトラビ®(肺高血圧症治療薬)などの医療用医薬品が中心で、アンチセンス核酸医薬や新規低分子医薬、筋疾患・希少疾患領域の新薬に関する特許を多数保有していることによって同業他社との差別化が図れている。特にデュシェンヌ型筋ジストロフィー治療剤など難病に使用されている薬の売上収益が高いところに強みがある。

魅力的なポイント✨️

1. 安定した財務基盤と高い自己資本比率

自己資本比率は87.1%と非常に高く、財務の健全性が際立っています。ROE(13.94%)、ROA(11.90%)と収益性も高水準を維持しています。

2. 主力製品の成長と新製品の寄与

主力の医薬品が堅調に推移しており、新製品の投入も業績を押し上げています。2025年3月期は売上収益8.1%増、営業利益6.5%増、純利益25.9%増と増収増益を達成しています。

3. 研究開発力とグローバル展開

積極的な研究開発投資と技術革新、海外市場への展開が評価されており、中長期的な成長期待が持てます。新薬の開発進捗やグローバル戦略が今後の株価上昇要因となります。

懸念事項⚡️

1. 新薬開発リスク

新薬の研究開発には多額の費用と長い年月がかかり、臨床試験の失敗や承認遅延によって収益が大きく左右されるリスクがあります。

2. 特許切れによる収益減少

既存主力製品の特許切れによってジェネリック医薬品が市場に参入し、売上や利益が大きく減少する可能性があります。

3. 規制・薬価政策の変動

医薬品業界は各国の規制強化や薬価抑制政策の影響を受けやすく、利益や成長性が損なわれるリスクがあります。

4. 為替変動リスク

海外売上比率が高まる中、為替レートの変動が収益や資産評価に大きな影響を与える可能性があります。

5. 競争激化・マーケティングコスト増

医薬品市場の競争が激化し、他社との競争や新規参入によりシェアが低下したり、マーケティングコストが増加するリスクがあります。

【追記】3の懸念事項が実際に起った事象

「デュシェンヌ型筋ジストロフィー心筋症」の治療薬で、米食品医薬品局(FDA)からの承認を得られなかったとの発表を受けて、午前に前週末比253円(7.85%)安の2967円(2024年8月7日以来)となりました。

日本経済新聞(2025年7月14日)

最後に☘️

毎月個人的にやっている、高配当株探索を「私はこんな感じでやってます!」という内容を共有させていただきました。

ほんの少しでもリベシティで高配当株に興味を持たれている方の一助となれば嬉しいです☺️

継続的にやっていけば、学長がなぜ高配当株マガジンで、この銘柄を選んでいるのか、少しわかるのではないか?と信じて私自身もやっています。

今後ともリベシティのみなさんと一緒に経済的自由に向けて頑張っていければ嬉しいです✌️

⚠️注意点⚠️

・これらの内容は、売買の推奨を促すものではなく、将来の運用成果を保証するものでもはありません。

・最終的な投資決定はご自身の判断と責任でお願いいたします。

・あくまでも読者、および情報提供者が「増やす力」の目利きを鍛えるための情報です。

・記載内容の誤り、および掲載された情報に基づいて被ったいかなるトラブル、損失、損害についても、情報提供者は一切の責任を負いません。

.png)

.png)