- 投稿日:2025/07/02

- 更新日:2025/10/03

結論✋️

やっぱり基本路線の「ポイ活なんかするんじゃねぇ!!🦁」という結論に行き着きます☝️個人的には変えても良いし、変えなくていいんじゃない?というスタンスになります。誰かに確認する必要がないくらい、個人で判断して、お好きにしていいと思いますよ!のレベル感でした😊

とはいえ1つずつ説明していきたいと思います!

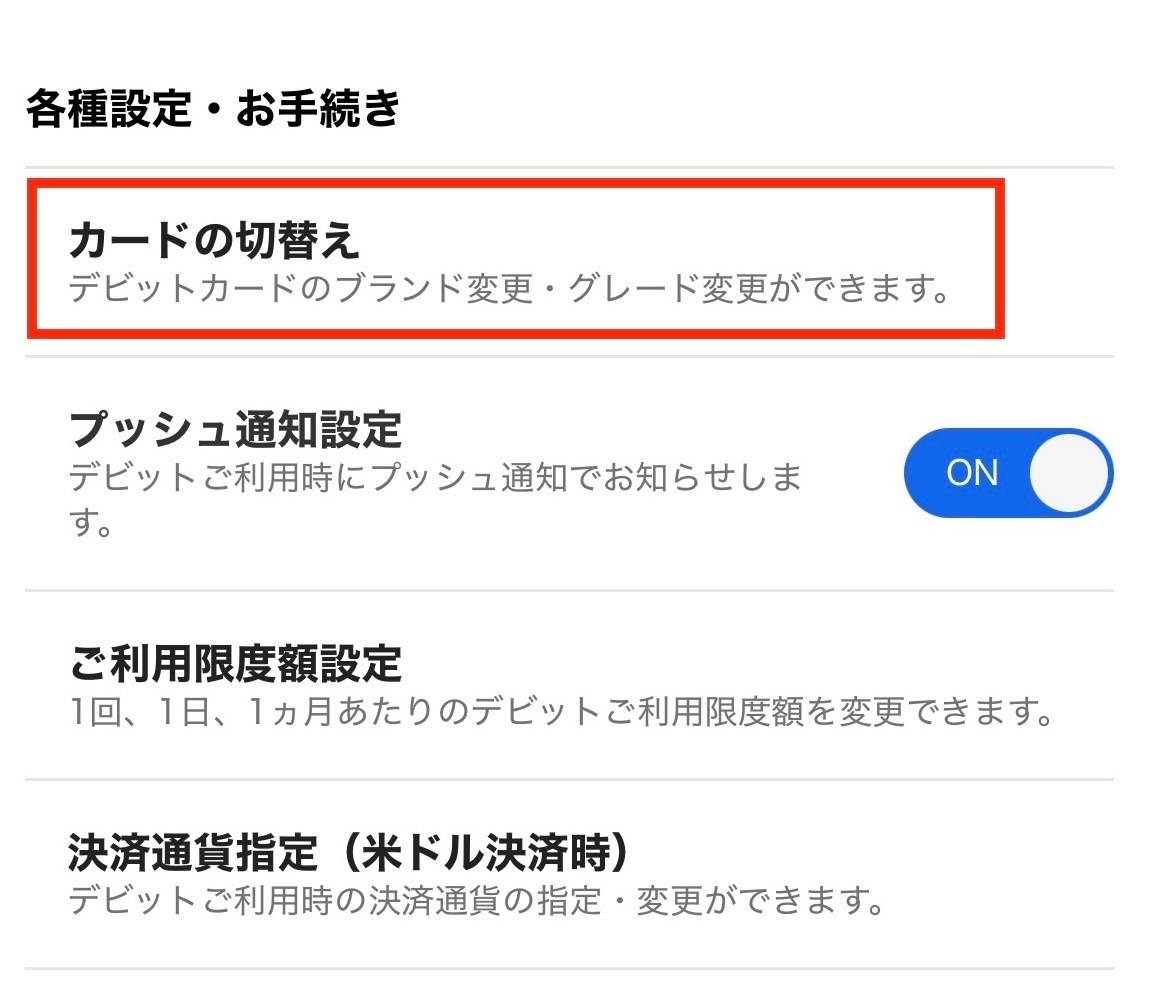

デビットカードPoint+に変更する方法💳️

※所要時間:約4分

注)この方法はすでにデビットカードを使用していた方が、Point+(Mastercard)に変更する手順のため、新規でつくる場合の手順については確認しておりません。

1️⃣ 住信SBIネット(スマホアプリ)を開く

2️⃣ 『デビット』をタップ

3️⃣ 下方にある『カードの切替え』をタップ

4️⃣ 『申し込み』をタップ

5️⃣ 『次へ』をタップ

6️⃣ 自分のカード名義を入力

7️⃣ デビットの暗証番号(4桁)を登録

以上でデビットカードの変更は完了です!

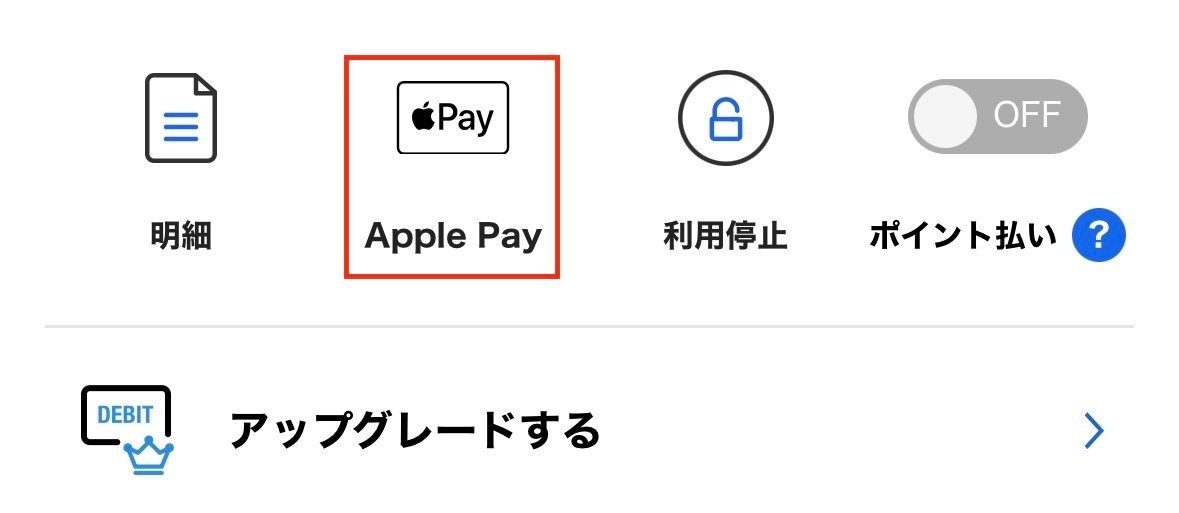

Appleウォレットに登録📱

※所要時間:約1分

※iDも使用することができます。

1️⃣ 住信SBIネット(スマホアプリ)を開く

2️⃣ 『デビット』をタップ

3️⃣ 『Apple Pay』をタップ

4️⃣ Appleウォレット登録完了

ポイント還元率♠️

住信SBIネット銀行より還元率は下記のようになっています。恐らく上乗せポイントについては、上限を超えた場合、それ以後は適応されず、基本還元率である1.25%だけになると思われます。

※上乗せポイントには、上限が月10,000ポイントと決められています。

※参考情報:104,276円に対して、1326P付与(上乗せPなし)

注)鉄道、公共料金、NTT東日本・西日本サービス料金各種税金、国民年金、国民健康保険料、その他政府・自治体サービスへの各種支払い、国家資格検定料、宝くじなど、病院、診療所、各種非営利団体への会費、寄付などは、ポイント還元率が0.3%になります。

個人的な見解🤔

普段から他のクレジットを使わず、住信SBIネット銀行のデビットだけ使っている方は、変更を検討しても良いと思います。手続きは5分もかからず、すぐに使用ができます。ただ正直なところ、預金残高(目的別口座、代表口座およびSBIハイブリッド預金)が1000万円以上あり、すべての引き落としをデビット払い(クレジット払い)にしていないと、あまり旨味を感じないような気がします。

メリット

ポイント還元率が高い

デビットカード(Mastercard)の0.8%、デビットカード(VISA)の0.6%よりは、ポイント還元率が高くなっている。

リアルカードがない

カード(リアルカード)の発行がないため、少しでもカードを減らしたい方にはおすすめできる。カード紛失の恐れもなく、保管して管理しておく手間もない。

現金化が可能

主要なクレジットカードでは、ポイントを現金化できるものは少ないが、貯まったポイントは現金に変えることができる。

デメリット

カード発行料金

リアルカードを発行する際は、発行手数料1,100円(税込)を支払わなくてはいけない。

ポイントの最大化

最大2.0%の還元率が欲しい場合は、預金残高が1000万円以上必要で、ハードルが高めである。他のクレジットを使っている方は、デビットに支払いを集約しないとポイントを最大化しづらい。

還元率の改悪可能性

実際にデビットカード(Mastercard)は、鉄道や公共料金等々の最初の還元率は0.8%あったが、改悪があり0.3%になったので、今後デビットカードPoint+(Mastercard)も改悪の可能性はあると思います。

最後に☘️

最後まで読んでいただき、ありがとうございました😊 今回は学長ライブでも質問をされている方がいたので、正確な情報を提供させていただくために、実際に登録をして、使ってみた感想を書かせていただきました。ポイント還元については、少し曖昧なところがあるので、来月どのくらいのポイントが入ってくるのか、比較してみようと思います。少しでもリベシティの皆さんの一助になれたら幸いです🙇♂️ 今後もリベシティの皆さんの一助を最大に考えながら情報の提供をさせていただきます!