- 投稿日:2025/07/06

- 更新日:2025/09/29

私は専業主婦だから、年金のことは気にしなくていい」

「パートで少しだけ働いてるけど、将来の年金ってどうなるの?」

そんなふうに思ったことはありませんか?

実は、主婦やパートで働く方も、日本の年金制度の中ではしっかりと「加入者」として扱われています。

特に「国民年金 第3号被保険者」(以下「3号」)という制度は、保険料を自分で払わなくても将来年金を受け取れる仕組みとして、多くの人に利用されています。

令和5年度末時点で、3号が年金加入者全体に対し占める割合は、約10%の方となっています。

でも、この3号という制度、よく理解しないまま「なんとなく安心」と思っていると、将来思わぬ損をしてしまうこともあります。

この記事では、年金制度の中でも特に誤解の多い「国民年金 第3号被保険者」について、わかりやすく解説していきます。

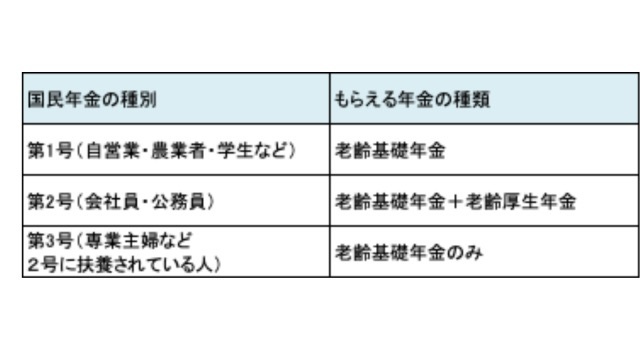

国民年金 第3号被保険者とは?

「第3号被保険者(通称:3号)」とは、厚生年金に加入している配偶者(第2号被保険者)に扶養されている配偶者のことをいいます。

主に、会社員や公務員の配偶者で専業主婦やパートタイムで年収が低い方が該当します。

つまり、✨️保険料の支払いを行っていないが将来年金がもらえる制度✨️という点で、他の被保険者と大きく異なります。

「3号=厚生年金」はウソ? もらえる年金の種類

3号に加入されている方の中には、

「夫が厚生年金だから、私も厚生年金をもらえる」

と勘違いしている方が少なくありません。

しかし、3号が加入しているのは「国民年金」であり、「厚生年金」ではありません。

そのため、3号として加入期間の年金は、「老齢基礎年金」のみであり、厚生年金(老齢厚生年金)は受け取れません。

3号期間中に初診日がある場合は、障害厚生年金ではなく、障害基礎年金を請求することになります。

そのため、老後の年金収入は「最低限」であり、夫婦のうちどちらかが亡くなると、生活が急に苦しくなるケースも少なくありません。

3号の保険料って誰が払ってる? 本当の仕組み

「3号の人が年金もらえるのは、夫が払ってるからでしょ?」

これもよくある誤解です。

実際には、3号被保険者の保険料は、国が社会全体で負担している仕組みです。

具体的には、厚生年金の保険料の一部(企業+被保険者の負担)から3号分の国民年金保険料が拠出されています。

配偶者の方の年金の保険料は給与の金額で決定されるため、配偶者を3号にいれている入れていないにかかわらず同じ給与額であれば同じ金額の保険料を負担します。

純粋に年金として3号の分を配偶者が負担している、ということではありません。

この制度は、「育児や介護などで働けない配偶者も年金保障が受けられるように」という趣旨で導入されました。

ただし、近年はこの仕組みに対して「不公平では?」という声も上がっており、3号制度の見直し論も出てきています。

過去の3号漏れはどうする? 3号特例と届出の手順

過去に「3号になったつもり」でいて、実際には届出がされておらず、未加入状態・未納の状態になっていたケースが少なくありません。

このような場合は、「3号被保険者特例届」を出すことで、過去にさかのぼって3号加入を認めてもらえる可能性があります。

3号特例が認められた場合、届出をした日以降に効力を発生します。

早めに年金の加入記録を確認することをおすすめします。

離婚したら3号期間は半分もらえる? 年金分割の仕組み

離婚分割には「合意分割」と「3号分割」の制度があります。

「3号分割」とは平成20年4月以降の3号期間について、元配偶者の厚生年金の報酬比例部分が合意なしで、強制的に2分の1に分ける制度となっています✨️

平成20年3月以前の3号期間については、「合意分割」となり、元配偶者の了承がなければ離婚分割できません💧

✅️ つまり、「離婚したら3号期間は、全て元配偶者の年金の半分もらえる」と思っていたら、3号の期間や配偶者の年金加入期間の内容によっては対象外の場合もあります。

制度を正しく理解することが大切です。

3号は何の制度が使える? iDeco・NISA・国民年金基金

第3号被保険者(いわゆる“扶養内”)は、自分で保険料を払わなくても将来の年金(老齢基礎年金)がもらえるという点で、メリットが大きい制度です✨️

しかし一方で、「使える制度」・「使えない制度」があることを知らずにいると、老後に備えるチャンスを逃してしまうかもしれません😲

また、今後、社会保険の適用拡大や収入増などにより3号でなくなる可能性がある場合は、自身で資産形成を行っていく必要があります。

使える制度をうまく利用して、老後に備えることも必要かと思います。

おわりに

いかがでしたか?

「第3号被保険者」という制度は、一見とてもありがたい仕組みのように見えますが、内容を正しく理解しておかないと将来の年金額や備えに大きな差が出る可能性があります。

大切なのは、「扶養のままで大丈夫かな?」、「将来、年金はいくらもらえるんだろう?」と、自分の立場を“他人任せ”にせず、主体的に考えることです。

今はiDeCoやNISAなど、自分で備える選択肢も増えています。

「3号だから何もしなくても良い」ではなく、“今の自分にできること”を一つずつ選んでいくことが、安心につながると思います☺️

今回の記事で、「知ってよかった」と思える情報が一つでもあったら幸いです。

最後まで読んでいただき、ありがとうございました。