- 投稿日:2025/08/17

- 更新日:2025/09/29

ファイナンシャルプランナー(FP)としてご相談を受けていると、こんな声を本当によく耳にします。

「毎月頑張って働いているのに、なぜかお金が貯まらない…」

「保険料の支払いが多すぎて生活が苦しい…」

「子どもの教育費や住宅ローン、この先やっていけるのかな…」

家計の悩みは人それぞれに見えて、実は多くの方が共通して抱えているもの。

今回は、FPがよく受ける家計の悩みトップ3とその解決アプローチをわかりやすくお伝えします。

きっとあなたの家計にも当てはまるヒントが見つかるはずです。

こんな人におすすめの記事です

✅️ 毎月の保険料が高いと感じている

✅️ 気づくと貯金ができていない

✅️ 教育費や住宅ローン、老後資金が漠然と不安

✅️ 家計簿をつけてもお金が残らない

✅️ 一度家計の改善をしたいと思っている

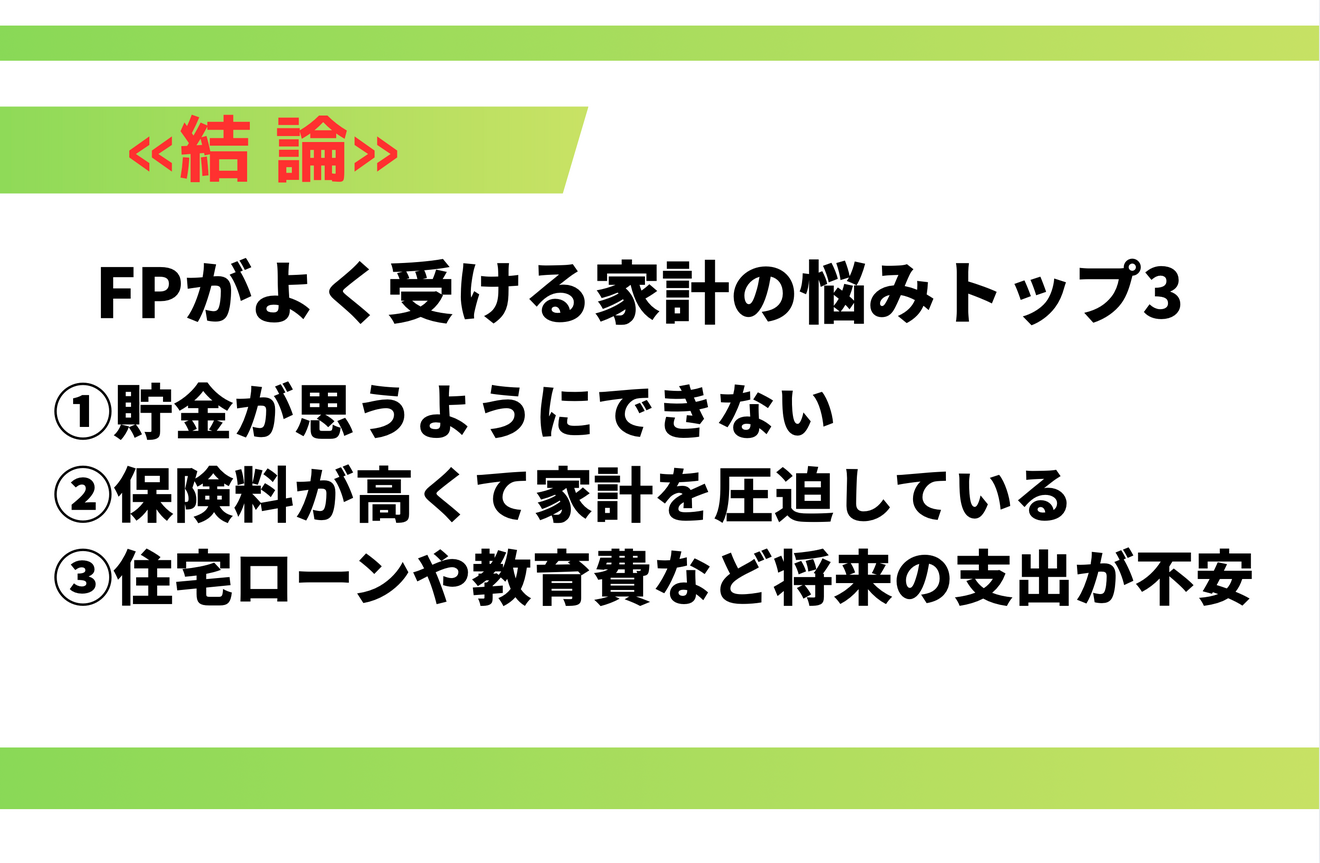

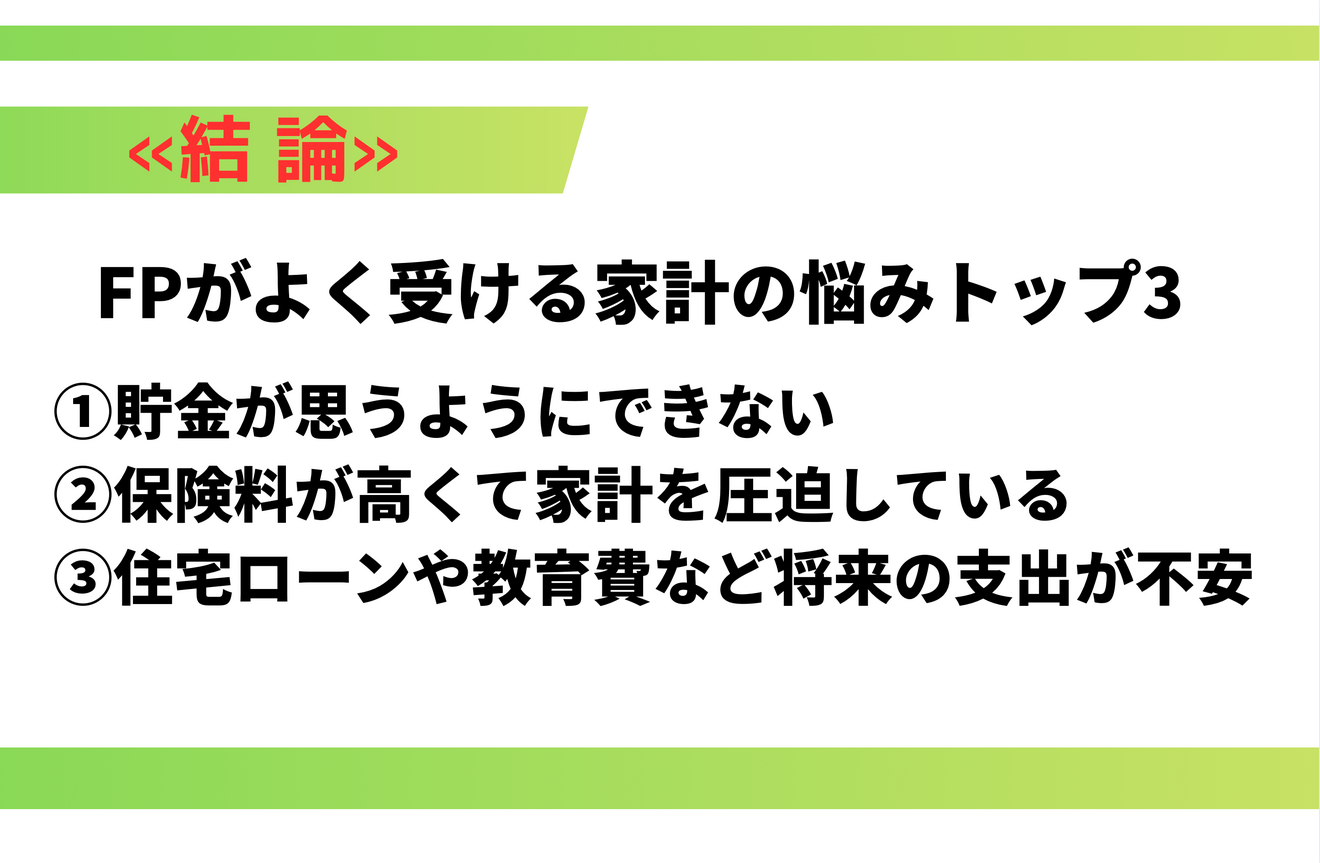

《結 論》

では早速ご紹介していきましょう。

では早速ご紹介していきましょう。

悩み① 貯金が思うようにできない

よくある状況

「毎月の生活費で手一杯。気づくと全然残っていない」

「ボーナスが出ても一瞬で消えてしまう」

貯金ができない一番の理由は、“余ったら貯める”という考え方にあります。これではなかなか続きません。

解決アプローチ

1.先取り貯金を仕組み化にする(給与天引き・自動積立)

2.目的別に口座を分ける(教育費・旅行費など)

3.将来の資産形成にはNISAやiDeCoを活用

先取り貯金を仕組み化するのにおすすめの銀行は、『住信SBIネット銀行』です。

また目的別口座を作成したり、メインバンクがもし住信SBIネット銀行や楽天銀行ではない場合、定額自動振替サービスを活用すると貯金がたまりやすくなります。

また目的別口座を作成したり、メインバンクがもし住信SBIネット銀行や楽天銀行ではない場合、定額自動振替サービスを活用すると貯金がたまりやすくなります。

「お金を使った後に残す」から「先に貯めて、残りでやりくり」へ。

これだけで毎月の貯蓄額が安定し、将来の不安がぐっと減ります。

将来のための資産形成なら、NISA口座でのインデックス投資、さらに資金面でゆとりがある方や控除を活用したいならiDeCoがおすすめです。

もし住信SBIネット銀行を利用するなら、証券口座は、『SBI証券』おすすめです。

現状新NISAで1800万円まで枠があるので、第一優先はNISA。

さらにゆとりあれば、iDeCoをはじめる温度感が良いでしょう。iDeCo自体が卒業試験も難しくなってきているので、投資初心者はNISAからスタートしましょう。

まず貯金ができる仕組みをつくることが大切です。

そのうえで投資にも挑戦してみましょう。

悩み② 保険料が高くて家計を圧迫している

よくある状況

「毎月の保険料が3〜4万円もあるけど、内容はよく分かっていない」

「勧められるまま契約したけど、本当に必要なのか不安」

保険は“安心”を買う商品ですが、入りすぎると逆に家計の重荷になります。特に医療保険や貯蓄型保険は、知らないうちにダブりや過剰な保障になっていることも多いです。

解決アプローチ

①いま支払っている保険料が1人毎月5000円以上だったら要改善が必要

毎月保険料だけで、一人2万円以上払っている人は沢山います【注意】

家族でいったら、月7万円以上払っている家庭も...↓

・旦那さん 貯蓄型保険、養老保険など合計月5.5万円

・奥さん 貯蓄型保険 月1.3万円

・子(成人)個人年金型保険など 月1万円

家族で月7万円以上払っているケースも多々有り、それは貯まりませんよ!

って毎回ツッコんでいます。

仮に、家族で月5万円浮けば、年間60万円(配当金、利回り4%で考えると1500万円分の資産価値があります!)が貯金や投資にまわすことができます。

月5万円×12ヶ月=60万円

これが5年、10年したら、300万円、600万円手元に残るとしたら、、、

②ご自身で必要な保険が何なのかを学びましょう!

②ご自身で必要な保険が何なのかを学びましょう!

必要な保険は、主に以下の3つです。

1. 掛け捨て生命保険(お子さんがいるご家庭)

2. 自動車保険(対物・対人無制限)

3. 火災保険(家を賃貸、購入している方)

次に、以下の確認をしましょう。

・公的保障(健康保険、高額療養費制度など)を確認する

その上で、いま入っている保険やこれから入ろうと思う保険が月5000円以内で収まるかを確認しましょう。

実際に見直しをされたご家庭では、月7万円の保険料削減に成功し、その分を教育費や貯金に回せています。

悩み③ 住宅ローンや教育費など将来の支出が不安

よくある状況

「住宅ローンの返済と子どもの教育費、両立できるか不安」

「老後資金まで考えると、何から準備すればいいかわからない」

ライフイベントにかかるお金は金額が大きいため、漠然とした不安になりがちです。

このケースで言えるのが、「いままで家計管理したことない」というのが多いです。

そして、「子どもは突然には生まれない。生まれても大丈夫なように事前準備が必要」ということです。

もちろん計画と言っても、人生山あり谷ありなので、計画していてもうまくいかないことも沢山ありますよね!

家に関しても、いきなり家が立つことはなく、自分でローン組む契約もしますし、計画を立てるはずです。

要は、計画性です。(元も子もない当たり前な意見ですが、)

気づいたら行動を起こせば良いので、解決のアプローチをかけていきましょう。

解決アプローチ

①家計管理表を作成して、支出を“見える化”する

リベシティであれば、ライフプラン表の作成シートがあるので活用しましょう。(以下は、そのサンプル例)

宿題リストの「「支出管理表+ライフプランシート」を作成しよう」を参照しましょう。上記はそのサンプル例です。

②ライフプラン表を作成して、将来のイベントに対して準備する

特にライフプラン表をまずざっくりで良いので、作成することが大切です。

その上で、何に対して、いくら準備が必要なのかを計画しましょう。

(以下、サンプル例です。)

「数字で見える化」するだけで、意外と余裕があることに気づく方も多いです。逆に不足が見えた場合も、早めに気づけば対策の幅が広がります。

まとめ:家計の悩みは一人で抱え込まない

ご紹介した3つの悩みは、FPとして本当によく受けるご相談です。

ご紹介した3つの悩みは、FPとして本当によく受けるご相談です。

このどれか1つでも当てはまる方は、早めに家計を整理するチャンスです。

他にも、通信費が高い、浪費が多い、家計管理そもそもしてないなど、聞けば聞くほど色々な話がでてきて、あるあるばかりで面白いものです。

家計は「ちょっとした視点の変化」で大きく改善します。

もし「うちもそうかも」と思った方は、気軽にご相談ください。

一緒に数字を整理するだけで、驚くほど気持ちが軽くなりますよ。

あとがき【年収1300万円でも貯金できない話】

過去にこんな家計相談を受けたことがありました。

《相談者様の簡単なプロフィール》

相談者:旦那さん(年収1300万円の高年収)

家族構成:奥さん、お子さん

相談内容:貯金ができません(今回の①番のところ)

<相談状況>

相談者の旦那さん「年収1300万円ですが、貯金ができません!!?」

私「んっ?はいっ。貯金ができないんですね!(WHY)」

最初何を言っているんだと思いましたが、理由が分かりました。

『奥さんが浪費家(自分はそう思ってない)で、毎月渡す家計費でも足りない状況なんです。。。』

うそだろー!って思いますが、全然あるあるな話です。

何が言いたいかというと、

『高年収だからといって貯金が貯まるとは限らない』ということです。

年収1000万円超える人が限られる中で、その規模でもお金貯められないことがあるんだということ。これは知っておくと良いと思います。

年収が高くても、お金を貯められない。

年収が一般的には低い水準でも貯められる家庭はあります!

ですので、諦めずに自分が今できることが何なのか?(家計管理?ライフプランを見直す?など)これをまず見極めて、ひとつずつ進めて行きましょう。

この事例の解決アプローチですが、旦那さんが家計簿をまずつけはじめて支出の最適化をすることと、奥さんに渡す日常生活費の相談をすることでした。

旦那さんは優しい方で、奥さんに生活費の相談がなかなか出来なくてそこがかなりネックな部分でしたね〜。

ご夫婦の関係って、本当大切だと私自身思う相談事例でした!

今回の記事で、少しでもお役に立てた、学べることがあったら、いいねやコメント頂けたら幸いです。(励みになります(^^)/)

最後までご覧頂き、ありがとうございました!(感謝)