- 投稿日:2025/09/28

- 更新日:2025/09/29

.png)

簿記3級に挫折した人へ

これから簿記3級を目指すあなたへ

簿記3級を取らなきゃと思って勉強を始めたものの

「難しい!意味が分からない!」と感じて挫折してしまった方も多いのではないでしょうか。

実は私自身も大学時代、簿記の授業で単位を落とし、同じように悩んでいた経験があります。

だからこそ「簿記は決して難しくない」「生活にもつながる身近な学びだ」ということを、これからお伝えしたいと思います。

かつて挫折してしまった人、やらなきゃと思いながらも後回しにしていた人

これを機に簿記の学習を始めてみませんか!

【注意】今回はわかりやすく説明するための言い回しや例題を使用しています。あらかじめご理解ください。

簿記を学ぶ前提として――

簿記は外国語である

簿記は、会計の世界で使われる「共通の言葉」です。

会社や国が違っても、同じルールでお金のやりとりを記録できるのです。

最初は知らない外国語を見ているようで「なんだこれ?」と思うかもしれません。

でも、単語や表現を少しずつ覚えていけば、だんだん会話できるようになるのと同じ。

簿記も最初の一歩は大変ですが、慣れてしまえば自然と理解できるようになります。

簿記は生活の延長にある

簿記を学習するうえでとても重要なことが「イメージする」こと。

そして、簿記を生活や仕事に結びつけてイメージすることで理解出来るようになります。

簿記というと「会社のお金の取引」というイメージが強いかもしれませんが、実は普段の生活とも深くつながっています。

例えば、

( 取 引 ) → ( 仕 訳 )

スーパーで食費を現金で買う → 食費 /現金

クレジットカードで洋服を買う → 洋服代/未払金

※上記の(仕訳)は後ほど、学習しますので読み流してください。

こうやって身近な出来事を簿記に置き換えてみると、「簿記は会社だけのものじゃなく、自分の生活でも同じことをやっているんだ」と気づけます。

家計管理から簿記を学ぶ① ~売上編~

では、イメージしやすい家計管理から簿記につなげていきましょう。

まずは「 給料 = 売上 」と考えてみます。

サラリーマンやアルバイトの給料は、会社でいうところの「売上」にあたります。

あなたや身近な人の給与の支給日はいつでしょうか。

日払いでない限り、多くは翌月に支給されていると思います。

例えば、4月1日〜30日まで働いた分の給料30万円が、5月15日に支給されるとしましょう。

例えば、4月1日〜30日まで働いた分の給料30万円が、5月15日に支給されるとしましょう。

このとき重要なことは、

→ この30万円は「5月分」ではなく「4月分の売上(給料)」

→ お金が入った月 = 売上ではなく、「働いた月 = 売上」

です。

※家計管理では入った月 = 収入でも構いません。ここでは簿記を理解するための例題と捉えてください。

会社も同じで、商品やサービスを提供した結果として「売上」になります。

売上とは努力や成果に対して認められるもの

そうイメージすると理解が進みます。

家計管理から簿記を学ぶ② ~経費編~

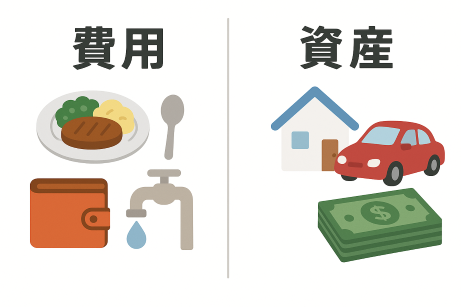

簿記を挫折しやすいポイントの一つが「費用って何?」です。

費用とはずばり、消えてなくなるものです。

例)

今日の食費 → 食べたらなくなる → 費用

車のガソリン代 → 車を使うとなくなる → 費用

家賃や水道代 → 毎月必要な出費 → 費用

これらは会社で成果を出すために必要な出費 = 費用です。

”成果と関係のない支出” は簿記の世界では費用になりません。

こう考えると、次の章で説明する「資産と費用の線引き」がグッと分かりやすくなります。

家計管理から簿記を学ぶ③ ~資産編~

簿記3級で混乱しやすいのが「資産と費用の違い」です。

資産は現金・預金・定期預金・株式・家・車などが該当します。

端的に言えば、資産とは現金もしくは現金と交換できるものです。

これらをまとめると、

なぜ、資産と費用を区別しなければならないのか?

なぜ、資産と費用を区別しなければならないのか?

それは、利益を計算する時に資産を除外しなければならないからです。

どういうことか?次の章で実際に利益を計算してみましょう。

家計管理から簿記を学ぶ④ ~利益編~

では、実際に利益を計算してみましょう。

4月分の計算は次の通りです。

ここまでは理解できるかと思います。

ここまでは理解できるかと思います。

では、どうして資産と費用を区別する必要があるのでしょうか。

例えば、4月の給料をもらうために「株式の購入」は必要でしょうか?

もちろん必要ありませんね。(株式トレーダーは考慮しないでください)

※生活に必要な車や家電などの臨時的で大きな出費は「固定資産」という分野で学習しますので、今回は割愛いたします。

一方で、家賃や食費、ガソリン代はどうでしょう。

働いて会社に行くため、生活を維持するために欠かせない支出です。

この違いから分かるように、成果に関係のある出費だけを費用として扱い、成果に直接関係しないものは資産として区別する必要があるのです。

こうして初めて「正しい利益」を計算できるようになります。

家計管理から簿記を学ぶ⑤ ~最終利益の計算編~

とはいえ、生活の中では毎月の給料や家賃以外にも「臨時収入」や「突発的な費用」が発生します。

例1:株式の売却(臨時収入)

・3年前に株式を10万円で購入

・今年4月30日に15万円で売却

この場合の利益は

15万円 – 10万円 = 5万円

ここで大事なのは「15万円すべてが利益ではない」ということです。

過去に10万円を支払っているので、その分を差し引いて“純粋な増加分=5万円”だけが利益になります。

例2:エアコンの修理(突発的な費用)

・4月にエアコンが故障し、修理代が2万円かかった

故障は毎月起こるわけではないので「突発的な費用」として計上します。

4月の最終利益まとめ

これが、損益計算書のイメージです。

これが、損益計算書のイメージです。

実際の損益計算書では、費用の内訳を細かく分けて縦に並べるだけで、考え方は同じです。

細かい話になりますが、

損益計算書の計算にも順番があります。

なぜなら、誰が見ても分かる計算書にするためです。

もしも、会社ごとに自由な形式で計算書を作ってしまうと――

・A社は「収益の合計」から始める

・B社は「費用の人件費や臨時支出」をバラバラに書く

こうなると会社との比較がとても難しくなってしまいます。

だからこそ「売上 → 原価 → 人件費 → その他費用 → 臨時収益・費用」というように、重要度の高いものから順番に並べるルールがあります。

このように、会社によって独自の計算書を作るのではなく、誰が見てもわかる計算書を作るためのルールが必要になります。

簿記を学ぶことで、この「共通のルール」を理解できるようになります。

それが簿記3級を学ぶ大きな意味のひとつです。

おわりに

簿記って漢字は多いし、数字もたくさん出てきて苦手意識が出てしまいますよね。

理解ができないから更に苦手に・・・と負のスパイラルです。

でも、身近な例えに置き換えると簿記ってそんなに難しくないんだよ。って知ってほしくて執筆しました。

リベシティに入っていらっしゃる皆様は簿記って大事だよね。と周りが言っているので大切さも分かるかと思いますが、

普段生きていて「簿記必要だな!」って感じませんよね。

しかしながら、実際勉強してみて世界が変わることもあります。

私自身、簿記は勉強していて本当に良かったと思える事がたくさんありましたので、諦めず、一緒に!勉強していきましょう!