- 投稿日:2025/11/01

- 更新日:2026/03/01

FIRE志向の会社員にとって不動産投資が最高な理由

「いつかは会社を辞めて自由な人生を送りたい」 「給与所得だけに依存する生活から抜け出したい」「今の会社で働き続けることに疑問を感じる」

そのように考え、FIRE(経済的自立と早期退職)やサイドFIREを目指す会社員にとって、不動産投資は最良の選択肢の一つとなり得ます。

なぜなら不動産投資は以下のような非常に大きな利点があるためです。

①ストック型の収入として会社員をしながらでも継続しやすい

②会社員としての「信用力」と「安定収入」を活用できる

③FIRE/サイドFIRE後の安定した収入源となる

不動産投資はイニシャルの時間コストはかかりますが、ランニングコストは比較的小さいため、繁忙期を避けながら規模拡大したり、管理をお願いすることで会社員しながらでも継続しやすいと思います。

この記事では、FIRE・サイドFIRE志向の会社員向けに、属性を活かした不動産投資手法について3つ解説します。あなたの年収、目指すゴール、そしてリスク許容度に合うのはどの戦略でしょうか。

①築古戸建てを現金買い(ローリスク)

②築古戸建て+一棟アパート(ミドルリスク)

③一棟アパートを銀行融資で買い進める(ハイリスク)

★筆者・星野について★ 2024年12月から会社員をしながら不動産投資を開始して、現在戸建て1戸、アパート1棟(12部屋)のオーナーです。

【手法①】「築古戸建て現金買い戦略」 (ローリスク・属性関係なし)

築古戸建て投資は学長もおすすめしているローリスクでコツコツ積み上げができる投資手法です。

物件の目利きや修繕についての知識が必要で、場合によってはDIYなど労働力の投下もすることがありますが、属性関係なく開始をする事ができます。

20代で不動産投資を開始し、2年半で給与収入を家賃収入が上回る状態を実現したふかぽんさんなどがこのパターンのモデルケースになります。

投資手法

何を買うか:地方や郊外にある、数百万円で買える築古の戸建て(通称:ボロ戸建て)

どう買うか:金融機関の融資を使わず「現金」で一括購入する。楽街・健美屋・アットホーム・不動産投資連合隊・地場の不動産屋などから購入します。

どうするか:購入後は自分でDIYをしたり、安価なリフォーム業者に依頼したりして修繕し賃貸に出します。私も購入した物件の近くの業者をネットで検索して修繕を行い管理会社も探しました。

メリットと注意点

■メリット

①圧倒的な低リスク:借金がないため、精神的なプレッシャーが少なく、サイドFIREの基盤として最適。戸建て自体がアパートと比較して客付けはしやすいので立地が悪くなければ管理はしやすいです。

②高利回り:物件価格が安いため高い利回りが期待できます。手元に現金が残りやすい。(修繕を依頼すると12%~15%程度、DIYをしたり旧耐震の物件などリスクを取るとさらに利回りは高くなります)

■注意点

①労働集約的(DIY):自分の時間と労力を投下する必要があり、「労働からの解放」とは逆行する側面もあります。

②規模拡大に時間がかかる:フルFIREに必要なキャッシュフローを得るには、かなりの時間が必要です。

この戦略が向いている人: まずは「サイドFIRE」の基盤を築きたい人、貯蓄が得意な人、DIYや体を動かすことが苦にならない人。不動産投資が向いているかどうか確かめるためにローリスクでスモールスタートしたい人。

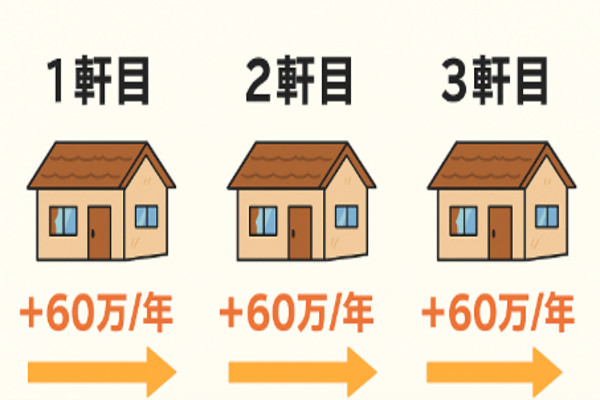

資産拡大のイメージ

1軒目:会社員としての給与から貯蓄した現金100~300万円で、1軒目の戸建てを購入。DIYで修繕するか最低限の修繕を業者へ依頼し、家賃月5万円程度で賃貸する。(60万/年の収入UP)

2軒目:1軒目の家賃収入(60万/年)+給与からの貯蓄を合わせ、再び現金100~300万円で2軒目を買う。物件の表面利回りは15%以上は欲しい。

3軒目:家賃収入が月10万円に増加。(180万/年)給与からの貯蓄と合わせることで、さらに短いスパンで3軒目を買う。これを繰り返し、雪だるま式にキャッシュフロー(CF)を増やしていきます。

【手法②】「築古戸建て・一棟アパートの組み合わせ戦略」 (ミドルリスク・中所得〜)

次の手法は不動産投資の大きなメリットである銀行融資を活用した方法です。

一棟アパート投資を組み合わせる事でレバレッジを利かせながら資産拡大をする事が可能です。

銀行からの融資は大きく2種類あります。(①アパートローン、②プロパーローン)

アパートローンは会社員の属性に応じたパッケージローンになりますので、年収や勤め先に応じて融資金額や条件が決まります。

①の手法の場合、戸建て購入後は現金が貯まるのを待ちながら拡大をする必要がありましたが、一棟アパート購入は銀行から物件購入費用の融資を引くことで拡大スピードが早くなります。

また築古戸建て→一棟アパート→築古戸建て→一棟アパートと買い進める事で、築古戸建てを共同担保に入れて頭金を抑えながら、銀行への返済比率(破綻リスク度合い)を下げる事ができます。

江古田島平八さんの「富導算塾」で解説されている方法で、詰将棋に例えて4手目でサイドFIREが視野に入る30万/月程度のキャッシュフローを得るイメージになります。

投資手法

何を買うか:人口減少が比較的少ない地方や郊外にある数百万円で買える築古の戸建てと一棟アパート(2,000万~7,000万)

どう買うか:戸建ては現金購入をする(銀行融資を引く際に共同担保に入れられる物件)一棟アパートは銀行融資を引いて購入をする(滋賀銀行・L&Fなどのノンバンク等)

どうするか:「中所得」の会社員としての信用力を使い、手堅くCFが出る物件(オーナーチェンジ物件など)を融資を活用して購入します。

メリットと注意点

メリット:

①再現性が高くバランスが良い:「中所得」の会社員という、最も多くの人が当てはまる層に向けた「FIREの王道」戦略で、戸建てだけよりも規模拡大スピードが早く、ローン金額も少しずつ増えていくため、リスク許容度に応じた投資手法です。

注意点:

①地道な努力が必要:一発逆転はありません。物件選定、融資付け、管理運営を地道に学び、実践し続ける必要があります。

②物件購入の難易度が高い:小規模のアパートは購入者しやすいため、ライバルも多い。物件をグリップして購入するためには、情報が出たら即日現地確認+買い付けを入れるくらいのスピード感が必要。

この戦略が向いている人: 最終的にFIREを目指すすべての人、一攫千金より着実な資産形成を好む人、物事を戦略的に考えるのが好きな人。

資産拡大のイメージ

1軒目:共同担保にできる500万円の戸建てを購入する。郊外でも路線価の出ている物件などが好ましい。家賃収入6万円/月+アパート購入に向けた共同担保用の物件の確保をする。

2軒目:「1軒目の運営実績(CF72万円/年)」+「会社員の属性」を金融機関に提示し、1,500万~3,000万程度の一棟アパートを融資を引いて購入する。1軒目の物件を共同担保を入れて出来るだけフルローンか頭金1割以内で購入する。アパートは表面利回り10~12%程度は狙いたい。物件価格3,000万でフルローン・金利3%・利回り11%想定で月11.6万のキャッシュフロー。

3軒目:1・2物件からのCF月17.6万と会社員収入を貯めて、再度共同担保用の物件を購入する。6万/月+11.6万/月+6万となり、合計23.6万/月。

…4軒目で2軒目と同じようなアパートを購入し、アパートローンとして融資が出る金額まで拡大をしていく。このように「実績」と「属性」を組み合わせて信用を育て、計画的にCFが生活費を超えるまで買い進めるイメージ。

滋賀銀行・ノンバンクで融資が出なくなったら、戸建てを地道に買い増しするか、信金・信組に事業者としてローンが出ないか打診をする。

【手法③】「築古アパート減価償却フル活用戦略」 (ハイリスク・高所得〜)

最後の手法は「高年収・高属性」の会社員が、リスクを取って一気に資産・CF拡大をするための手法です。

扱う金額も大きくなり、税務・会計に関する理解も必要になります。具体的には税引き後の手残りを最大化するために、減価償却を活用します。

減価償却とは、建物の取得費用を法定耐用年数に応じて分割して経費計上する会計処理です。

実際の支出を伴わないにもかかわらず、所得から差し引けるため、課税所得を圧縮し、節税効果を生むというメリットがあります。

この仕組みを活用し、税金を抑えながら現金を蓄積し、次の物件購入資金に充てるというサイクルを構築することで最高効率で複利を利かせた資産拡大が可能となります。

投資手法

この戦略は、個人の「節税」効果(=手元現金の最大化)に特化しています。

何を買うか?:主に一棟アパートやマンション。特に、法定耐用年数が残りわずかか、既に超えている物件。

どう買うか?:会社員としての「社会的信用」をフル活用し、金融機関から数千万〜数億円の融資(ローン)を引く。

どうするか?:物件の「建物」部分の費用を、会計ルール(減価償却)を使って短期間で経費計上します。

この手法で使う武器は、まさに「高年収」と「勤務先」がもたらす最強の社会的信用です。本業の所得が高いほど、不動産所得の赤字と合算(損益通算)した際の税金還付インパクトが絶大になります。

メリットと注意点

メリット:

FIRE資金の加速:高年収であるほど、税金還付のインパクトが大きく、手元現金を爆発的に増やせます。

レバレッジ効果:属性を活かした融資で、一気に大きな資産(一棟アパート)を保有できます。

注意点:

高リスク:多額の借金を背負うため、金利上昇などリスクが大きいです。まさに「ハイリスク・ハイリターン」。

専門知識が必須:税務と会計の知識がなければ、このスキームは組めません。信頼できる業者との連携が必須条件になります。

出口戦略が重要:「減価償却」が終わった後(節税効果が切れた後)にどうするか、という高度な出口戦略が必須になります。

基本的には買取再販業者のスキームに乗る必要があります。高属性であっても提携ローンがないと耐用年数超えの物件に対して長期間の融資を組む事が非常に難しいです。

この戦略が向いている人: 年収1,000万円以上で納税額に悩んでいる人、リスクを取ってでも「最速でFIRE」を達成したい人、数字や税務の勉強が苦にならない人。

資産拡大のイメージ

1軒目:「高属性の信用力」を使い、5,000万円の築古アパートをフルローンで購入。減価償却で会計上の赤字を作り、確定申告で税金200万円の還付を受ける。物件からのCF100万円+税金還付200万で合計300万/年。

2軒目:1年目に還付された現金200万円と、1軒目のCF100万を頭金にし、アパートローンで2軒目5,000万円の融資を引き出す。原価償却による税金還付が400万、物件からのCFが200万で合計600万/年が貯まる状態になる。

3軒目:2軒分の減価償却による税金還付が合計400万円と物件CF200万でアパートローンの枠が埋まるまでは物件を購入する。

以降でアパートローンの枠が埋まった場合は、2000~3000万のアパートを現金購入し、それを共同担保に入れる事で4,000~6,000万の物件を購入する。給与収入+物件からのCF+原価償却による税金還付の3つで資産拡大を進めていく。

結論:FIRE志向の会社員のための投資手法の最適解は?

ここまで解説してきたように、FIRE・サイドFIREを目指す上で「不動産投資の正解」は一つではありません。それぞれのリスク許容度や所得に応じて最適な方法も変わってきます。

まずは、「サイドFIRE」で良いのか、「フルFIRE」を目指すのか(目的)、どれだけのリスクを取れるのか(許容度)、そして自分の「属性」(年収・貯蓄)を冷静に分析することから始めてみる事が大切だと思います。

また不動産投資はは毒キノコが群生しているエリアです。色々な立場でたくさんの人がこれが最適な方法と発信していますが、情報を取捨選択できる十分な知識を得てから実際に始めるのが良いと思います。

色々な考えがありますが、私としてはFIREをするためには、いかにキャッシュフローが出る物件を買い進めていく事が重要なポイントだと思います。

この記事がFIRE・サイドFIREを目指す人にとって少しでも役に立てば嬉しいです。もしブックマーク・いいねを頂けると励みになります。

こちらの内容元にオフ会を実施しており、もう少し具体的で分かりやすい資料にまとめていますので、以下の記事もご確認ください。

.png)