- 投稿日:2023/12/14

- 更新日:2026/02/18

【電話ラッシュなし!】不安なネット自動車保険の一括見積りを画像付きで解説(後編)

はじめに 自己紹介と概要

こんにちは!ピゴスです!

リベシティでは「車のことクルマ屋さんに聞きづらい人のための質問チャット」の管理人をしています

おかげさまで、2022年7月からたくさんのご質問に答えさせていただき、車で損しないための活動をみなさまに支えられて楽しく続けさせていただいておりました

そして、そんな活動からのご縁もあり、リベシティ公式の「中古車選び相談チャット」の講師を任せていただいております

今回は、そんな中で意外と悩んでいる方の多い「ネット型の自動車保険」について、ノウハウ図書館に投稿させていただこうと思います

・ネット型の自動車保険、たくさんありすぎてどこが良いか分からない方

・一括見積りは電話ラッシュがきそうで怖い方

・車に関わる費用を、安心を犠牲にせず安くしたい方

・車に詳しくないけど、保険の一括見積りができるのか心配な方

そんな方々に「損しないためのネット型の自動車保険」を選んでいくための方法として、とあるWEBサービスを紹介します

今回は前半の続きの後半です

保険の補償内容の設定方法や電話がこないためのワンポイント、実際に私がもらった見積り結果などをお伝えします

前半をまだ見ていないという方は、そちらではそのサービスの紹介と申し込みの始め方、基本情報の設定方法などをお伝えします

「自分はタダ」じゃありませんので、自動車保険もスマートに素早く最適なものを選択していきましょう!

「自分はタダ」じゃありませんので、自動車保険もスマートに素早く最適なものを選択していきましょう!

そんな考え方に共感していただける方には有益な情報となると思いますので、ぜひ最後までご覧くださいませ

※1今はちょっと忙しい、あとで見返したいという方はブックマークしていただけると励みになります

※2 【ノウハウ動画プロジェクト】にてしばしばさんの協力を経て動画化していただきました

━━━━━━━━━━━━

◇「車のあれこれ、体系的に学べる記事はないの?」という方はこちらがオススメです

【車の宿題リスト!】車を持つ人、手放す人、損しないカーライフの教科書

━━━━━━━━━━━━

━━━━━━━━━━━━

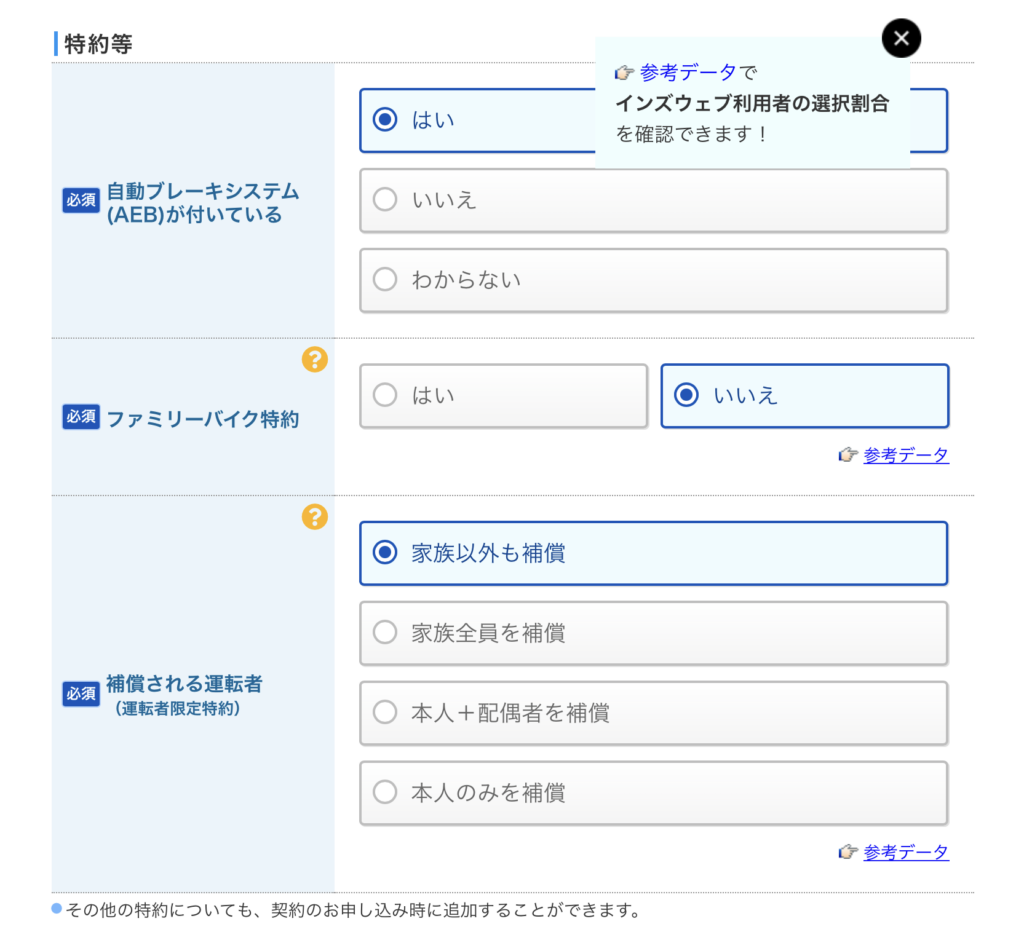

①保険の契約(補償内容)の設定

ここからは重要な保険契約の情報(保険の補償内容)です↓↓

上記のような内容で、

・対人賠償責任保険金額と対物賠償責任保険金額は無制限が必須です

・人身傷害保険はリベ大書籍の方向性では、「不要」と書いてありますが、ネット保険ではそもそも人身傷害保険を外せない保険会社も多いので、選択肢を広げるために、一旦、3000万円にしましょう(「あり」で契約しても、十分に80点以上の保険料の見直しはできます)

・保険の本質を大切に、最安値を狙うのであれば、人身傷害保険「なし」で一括見積りするのもありです

・搭乗者傷害保険金額は不要です

・車両保険は基本的にはなしでOKです(私がありにした理由は前半の記事の最初で簡単に語っております)

・車両免責金額は、車両保険の設定がなければ、なしで大丈夫です

具体的な補償の解説は今回は省かせていただきますが、各保険の役割を知りたい!なんて方がいらっしゃいましたら、コメントいただけますと、新しい記事にてお知らせしたいと思います

注意点が2つ…

①車両保険の金額は自動算出されてしまいます

そこで設定される方は一括見積後、加入する保険会社を決めたら、もう一度、その保険会社で正式見積りと申し込みをしますので、その時に車両保険金額などは変更できます

②人身傷害保険は外せない可能性があります

上記のように、保険会社を決めて、そのホームページなどから申し込みをする際も、人身傷害保険もしくは搭乗者傷害保険を入れないと見積りが完了できないようになっていることがあります

必要のない方は、事前に各社保険会社に連絡をして、契約後などに人身傷害保険を外せるか?などを確認してみるといいでしょう

私の場合は、等級も高く、付けても外しても金額的にも大きな差がなかったので、人身傷害保険は「あり」で契約しました

一応、補償も受けられますし、割には合うという考え方です

※SBI損保はそのあたりの選択も申し込み前の見積り時にできるようです(2024年調べ)

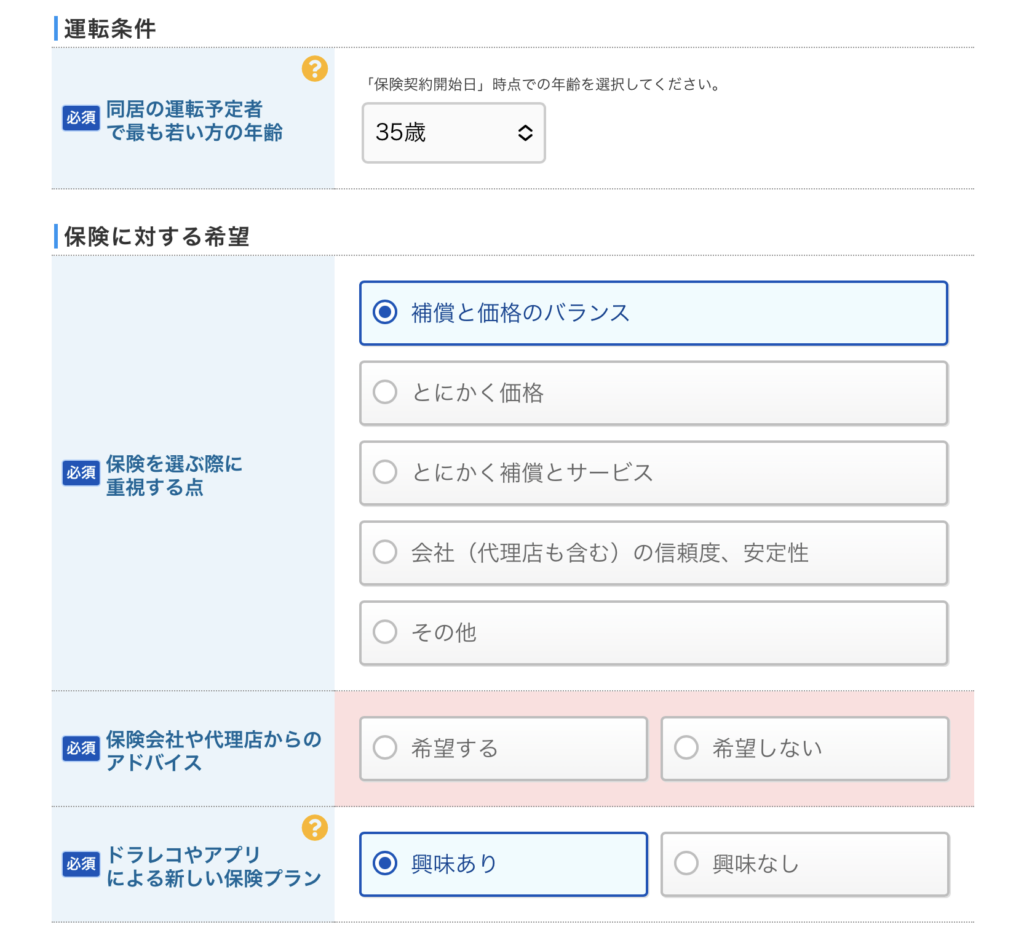

続いてこちらを入力していきます↓↓

指示に従ってやっていただければ、それほど問題はないかと思います

指示に従ってやっていただければ、それほど問題はないかと思います

もし分かりにくい場合は、各項目の質問が分かりにくい時は、

黄色の「?」をクリックすると説明が出てきますので、分かりやすいサイト設計となっていますので、ご安心ください

項目の保険を選ぶ際に重視する点について…

・「車で遠出もしますよ」という方は保証と価格のバランスがオススメです

・「通勤のみ、近所の買い物のみ」と言った限定的な方は、とにかく価格がオススメです

②電話がこないようにするためのワンポイント

そして、ここが重要ポイントです!!

「保険会社や代理店からのアドバイス」こちらを希望するにしますと、電話が掛かってくることがあります

「保険会社や代理店からのアドバイス」こちらを希望するにしますと、電話が掛かってくることがあります

アドバイスとは言いつつも、やはり自社で契約してもらいたいものですので、最終的にはオススメされます

必要なければ、「希望しない」を選択しましょう

むしろ、希望しないでよいです!

次に「ドラレコやアプリによる新しい保険プラン」です

下記に良し悪しを簡単に記載いたします。必要な場合は「希望する」を選びましょう

メリット

・ドラレコやアプリなどを通して、緊急時に事故現場をGPSで即位し、緊急車両を手配してもらえる

・映像や速度情報、衝撃発生時刻などから、事故において優位な証言となる場合がある

・事故発生から修理完了の解決までの時間が短縮される

・運転診断をしてくれるので、ご自身の運転を見直す機会となる

デメリット

・月々の負担が増える(ドラレコ)、アプリ系は開発・運営費が保険料に上乗せされている

・取付やアプリの接続などが面倒になってしまう場合がある

・保険解約時などに忘れずにドラレコなどの返却をする必要がある

※基本的な保険の内容について心配な方は下記の記事をご覧ください→【今すぐ使える見直しもある!?】まずは知っておくべき保険料を決める7つの要素

お疲れ様です!

ここまで来たら、あとは一括見積りを申し込むだけです!!

おっと!ちょっとその前にやることがあります

私は下の画像の3つのチェックを外しました↓↓

もちろん、必要なものはチェックを入れていただいてもよいです

もちろん、必要なものはチェックを入れていただいてもよいです

しかし、契約が終わったり、契約を見送ったあとも頻繁にメールがやってきます

ちょっと、煩わしいですよね

チェックを外しておいても、保険オススメのメールなどが送られてくる場合がありますので、契約後は案内を停止しましょう

チェックを外すかどうか決めたら、見積もりをGETをクリックします

③私が受け取った見積りを公開!!

私の場合は6社から見積りが届きました

試算の結果を一部紹介します↓↓

試算の結果を一部紹介します↓↓

SBI損保の自動車保険↓↓

価格は激安です!!

安さは爆発ですが、細かい補償などは次に紹介する大人の自動車保険(セゾン)などの方が優秀な印象です

安さは爆発ですが、細かい補償などは次に紹介する大人の自動車保険(セゾン)などの方が優秀な印象です

続いて、

おとなの自動車保険(セゾン)

ちょっと高いですが、レッカー搬送やロードサービスなどは充実しています

続いて

続いて

アクサダイレクト

子育て世代を応援してくれるサービスは魅力的です(割引があります)

一見、保険料が高く見えますが車両保険は免責なしです

一見、保険料が高く見えますが車両保険は免責なしです

飛び石でガラスが割れてしまった際などには、気兼ねなく使いやすくなります

【乗り換え(見直し)の方のみ】新しい保険会社で契約したら…

自分にピッタリの保険会社が見つかり、新しい保険会社の契約をするときは、以前契約していた保険会社の解約を忘れないようにしましょう!

契約期間の途中でされる方は、前の保険会社の保険証券に記載されているカスタマーセンターに連絡しましょう

ネット保険以外では、カスタマーセンターから連携された代理店の窓口から解約の案内されることが多いです

一手間あるようですが、しっかり解約の意思が保険会社に履歴として残るので、万が一代理店が手続きを失念した場合も安心です

もちろん、面倒な場合など、いつもの代理店にそのままお電話しても大丈夫です

保険契約の満期のタイミングで、乗り換える場合は、継続しない旨を保険代理店やネット保険の場合もカスタマーセンターに連絡しましょう

自動継続されてしまう恐れがあります

後半のまとめ

代理店型の保険とネット保険の保険料の違いの説明をちょっとします

私は20等級で代理店型の保険だとしても年間55000円ぐらいでしたが、車が違えば、同じ20等級でも、もっと高額な場合ももちろんあります

今回の私の結果で行けば、55,000円が20,000円前後になったのですから、その違いでも大きなものです

20等級であれば、車両保険を入れても、入れなくても年間で1万円差が出るか出ないかぐらいです

それで、万が一の場合や、納得のいかない理不尽な事故の際に130万円程の補償(私のタントカスタムの場合)を受けられるのは、お得感があると考えられます

とは言え、そういった万が一には貯蓄で備えるのが基本です…恥ずかしながら私はこういうことを学ぶ前に身の丈に合わない車を買ってしまいました

もう少ししたら、車の価値も下がり、予定では貯蓄が増え、車両保険を自信を持って外せるようにする所存です

もしかしたら、私と同じような境遇の方もいらっしゃいませんか?

大事なことなので、何度も言いますが、車両保険を付けなくても生活は破綻しませんので、付けないことが基本です!

しかし、自分の等級が高かったり、高額な車両を購入した場合は、車両保険を外すのは

・事故で使ってしまって保険料が上がってしまった

・車の価値が下がった(古くなりもらえる事故をしても保険料が少なくなった)

・貯蓄が十分にできた

という判断の仕方は、ご自身のリスク許容度を物差しに、段階的に変化させていくというのも、一度検討してみても良いと思います

様々な状況を想定して、無理のない範囲で安さと安心を追求し、最終的にはしっかりと車両保険なし、貯蓄で備えられる家計管理を目指しましょう

そして、そんな私はどの保険会社にしたかと言いますと…

最終的に考えた結果「アクサダイレクト」にしました

決め手は…

①決め手は子育て世代割引が使えること

②過去に加入したことがあり勝手が分かる安心感があったこと

③以前は設定のなかったレンタカー特約が設定できるようになったこと(ここも本来なら貯蓄で備えるポイントです…)

※いざというときのレンタカーを貯蓄で備えたい方はこちらの記事も参考にしてみてください→【えっ!?格安レンタカー?】知らないと損、車持ちでも無しでも頼れるレンタカー会社

④総額や補償のバランスに満足したこと

④総額や補償のバランスに満足したこと

になります

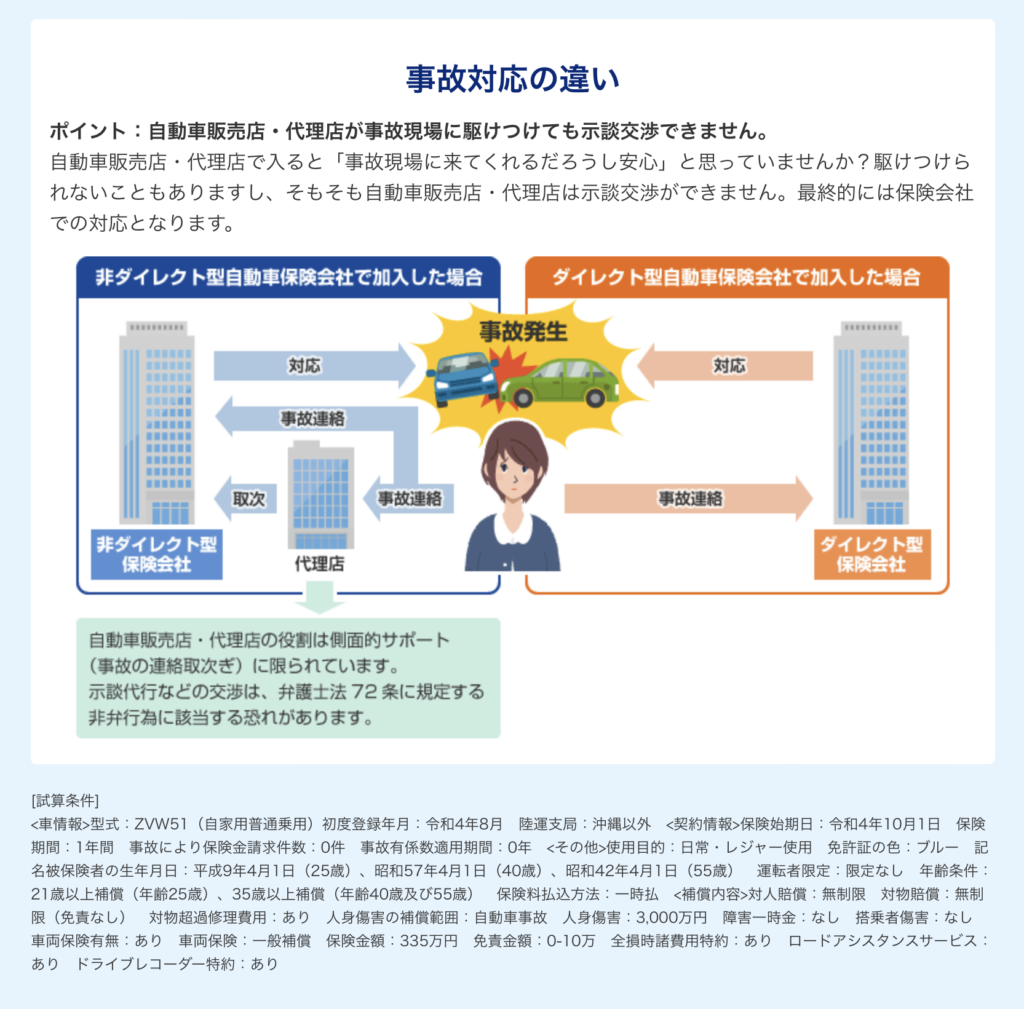

そして、下の画像は事故対応の違いについてです

ネット型の自動車保険に加入されている方でも、保険料が支払われずに困ったなんていう話は、ほとんど聞いたことがありません

ネット型の自動車保険に加入されている方でも、保険料が支払われずに困ったなんていう話は、ほとんど聞いたことがありません

例えば、大災害の際にオペレーターの数や現地の対応スタッフの数がやはり大手の代理店型よりも少なく対応に時間がかかったなど、という話は聞いたことがあります

とは言え、最終的にはちゃんと補償はされます

代理店型の保険のメリットは、保険に対する優秀な秘書(担当者)がサポートしてくれる場合があるということだと私は考えています(両学長も全てお任せできる信頼できる方に自動車保険は任せているとのこと…)

もちろん、代理店型の保険にしかない補償や特約などもあり、高いなりに人によっては選ぶ価値があることもあります

しかし、そういった価値をあまり享受できず、ただ手続きをするだけの代理店スタッフや保険の契約が欲しいだけの代理店スタッフが相手では、良さがありません

そういった良い出会いが得られていない方は、この際、ネット保険も候補にいれて一括見積りはいかがでしょうか?

今回の記事で手続きのイメージができた方は、ぜひ「≪インズウェブ≫自動車保険一括見積もりサービス」を使ってみてください

※上のリンクはアフィリエイト(広告リンク)ではありません

リベシティの「車のこと、クルマ屋さんに聞きづらい人のための質問チャット」では、個別ケースのご質問も承っております

リベシティの「車のこと、クルマ屋さんに聞きづらい人のための質問チャット」では、個別ケースのご質問も承っております

またリベシティ公式の「中古車選び相談チャット」の講師を担当させていただいております

「自分の場合はどうしたらよいのでしょうか?」など疑問がありましたら、ご活用いただけましたら幸いです

最後に、もし参考になった方は、「いいね」や「レビュー」いただけますと、たいへん励みになります

それでは、損しないカーライフをお過ごしください ピゴス

※「記事のサムネ原案(文字配置はピゴス)」提供のご協力:みいすけさん

※関連記事※

【電話ラッシュなし】車を売りたい人は必見!80点は取れる方法を画像付きで解説

※人気の関連記事※

※人気の関連記事※

車の事で何かお悩みがある方はこちら

【車の宿題リスト!】車を持つ人、手放す人、損しないカーライフの教科書