- 投稿日:2025/03/09

- 更新日:2025/09/29

勝手に引かれているその税金、払いすぎかもしれません

私の母が契約している個人年金を例に、「年金給付金から源泉徴収された所得税を取り返すための方法」についてお伝えします。

はじめまして。ベッティと申します。

貯蓄型保険の解約を進められている方は多いと思います。けれども、すでに個人年金を受け取るフェーズにいる方、どうしても解約に踏み切れない方もいらっしゃると思います。

私の母は、保険の解約なんて考えたこともありません。そして娘の私が解約をアドバイスしたところで聞いてももらえません(笑)が、受け取っている個人年金から引かれた源泉所得税の還付手続きをしてあげたところ、とても感謝されました。

リベの皆さんやご家族の税負担の軽減になればと思い、記事を書かせていただいています。

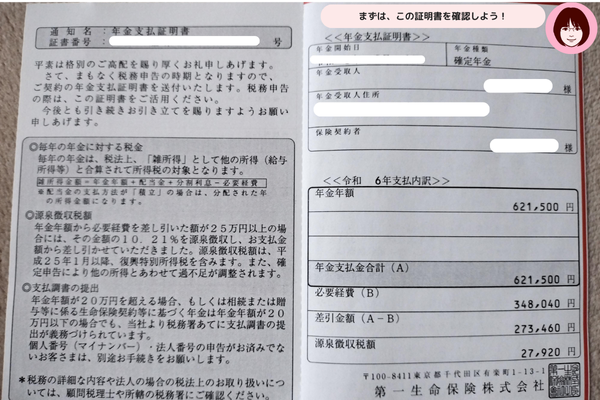

ステップ1 「年金支払証明書を確認する」

まず、このノウハウが使える前提となる「受け取っている個人年金から税金が引かれているか」をご確認ください。

個人年金は、「払った保険料よりも受け取る個人年金が25万円以上多い」場合に、その金額の10.21%の所得税が源泉徴収されます。

個人年金は、「払った保険料よりも受け取る個人年金が25万円以上多い」場合に、その金額の10.21%の所得税が源泉徴収されます。

これは、保険会社から通知される「年金支払証明書」に書いてありますので、保険会社の郵便物等でご確認ください。

上の写真では、差引金額(A-B)が27万円となり25万円を超えているため、源泉徴収税額が27,000円ほど課せられていることがわかります。

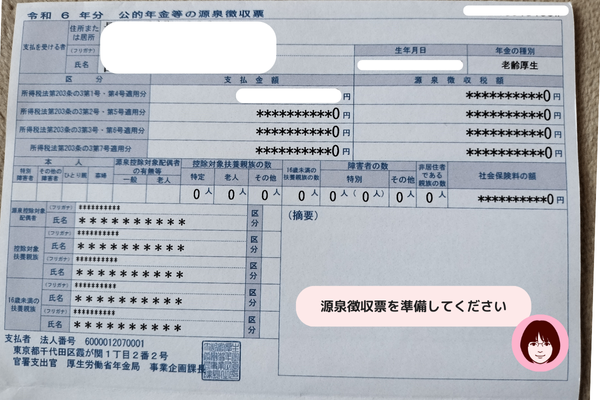

ステップ2 「収入が記載された書類を集め、確定申告の準備をしましょう」

さぁ、源泉徴収票などの資料を手元に準備し、確定申告していきましょう!

母の場合、収入は公的年金(厚生年金・企業年金)と個人年金のみのため、用意したものは、次の3つでした。

母の場合、収入は公的年金(厚生年金・企業年金)と個人年金のみのため、用意したものは、次の3つでした。

① 公的年金等の源泉徴収票(日本年金機構)

② 公的年金等の源泉徴収票(企業年金連合会)

③ 年金支払証明書(ご加入の生命保険会社が出したもの)

いずれも郵便で届いていました。

会社勤めの方は「給与所得の源泉徴収票」をご準備くださいね。

ステップ3 「確定申告する」

このノウハウ記事では、具体的な確定申告の手順については割愛させていただきますが、他のノウハウ記事に詳しくご紹介していただいていますので、そちらをご参照ください。

個人年金保険の受取金額は、雑所得扱いとなります。分類としては、下記の(3)に当てはまります。

所得の計算方法

雑所得の金額は、次の(1)から(3)の合計額です。 (1)公的年金等 収入金額 - 公的年金等控除額 = 公的年金等の雑所得 (注)公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。 (2)業務に係るもの 総収入金額 – 必要経費 = 業務に係る雑所得 (注)業務に係るものとは、副業に係る収入のうち営利を目的とした継続的なものをいいます。 (3)(1)、(2)以外のもの 総収入金額 - 必要経費 = その他の雑所得

国税庁HP(No.1500 雑所得)

企業年金保険の他に、公的年金収入や給与収入なども併せて確定申告していきます。

公的年金は、雑所得の上記(1)に、給与収入は、給与所得に分類されます。

確定申告書作成コーナーで画像付きで入力箇所のヒントが出てくるので入力しやすいと思います。(もし、一つずつ手順が知りたい!という方がいらっしゃったら記事をアップデートしたいと思います。)

税額の計算方法

雑所得の金額は、給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

国税庁HP(No.1500 雑所得)

確定申告して還付される税金

母の場合、雑所得のうち公的年金(厚生年金・企業年金)は所得0円、

その他の雑所得(年金年額−必要経費)は27万円、

基礎控除が48万円ありますので、課税所得金額は0円となり、

個人年金から源泉徴収されていた所得税27,000円が全額還付されることになりました!

また、住民税についても、合計所得金額が45万円までは非課税となることを覚えておくと安心です。

おわりに

いかがだったでしょうか?

お宝保険や、25万円以上得する個人年金保険に加入されている方もいらっしゃると思います。

確定申告することで10.21%の税金を取り返す(または所得に応じた税率に是正する)ことができます。5年前まで遡って申告することもできますので、これを機に見直してみてください!