- 投稿日:2024/04/06

- 更新日:2025/10/02

「財形貯蓄」とは

会社が従業員の給与から一定額を天引きし、それを財形貯蓄口座に振り込むことで貯蓄されます。

この際、会社が従業員の貯蓄に対して一定の割合で補助を行うため、従業員はお得に貯蓄ができる制度です。

財形貯蓄の特徴

1.会社の補助: 財形貯蓄では、雇用者が従業員の貯蓄に一定の補助を行います。

僕の会社では毎年1万円程の補助がでました。

2.給与天引き: 財形貯蓄は、従業員の給与から一定額が天引きされる形で行われます。

これにより、貯蓄を継続的に行うことが可能となります。

3.貯蓄の目的: 財形貯蓄の目的は、一般的には住宅購入や教育資金の準備など、特定の目的のための資金を貯めることにあります。

中長期に必要なお金のための貯金ということです。

僕の会社では「一般」「住宅」「年金」の3つの財形貯蓄制度がありました。

4.税制優遇: 財形貯蓄には、税制上の優遇措置が設けられている場合があります。これにより、従業員がより効果的に貯蓄を行うことが可能となります。利子に対して税金が掛からないということです。

こうしてみると財形貯蓄はメリットがある制度であり、特定の目的のための資金を効果的に準備する手段として広く利用されています。

3つの財形貯蓄制度に毎月1万円を9年間積み立てた結果は?

資産運用の知識が全くなかった新入社員のころ、将来に備えて貯金はしっかりしよう!

ということで「一般」「住宅」「年金」のすべての財形貯蓄制度に毎月1万円を積み立てることにしました。

あれから9年。結果は…

元本:3万円×12カ月×9年=324万円

奨励金:1万円×3つの制度×9年=27万円

利息:3万円

合計:354万円!

元金324万円に対して30万円増えたぜ!

ヒャッハーーー!

となりそうですが、そう単純な話ではありません。

もし、30年間続けたらどうなるか

元本:3万円×12カ月×30年=1080万円

奨励金:1万円×3つの制度×30年=90万円

利息:10万円

合計:1180万円!

あれ…?思ったより増えて無い…⁉

確かに100万円増えていますが、30年積み立て続けてこの結果です。

お金の知識がない人からすれば「いいじゃん!」となりますが(実際に僕も当初は思っていました)、複利が効いていないので長期積立したにもかかわらず爆発力がないことがわかります。

ちなみに、同じ金額をインデックスファンド(オルカンやS&P500)に投資した場合のシミュレーションがこちら。

↑楽天証券「積立かんたんシミュレーション」より引用

↑楽天証券「積立かんたんシミュレーション」より引用

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

財形貯蓄のデメリット

1.制限された用途: 財形貯蓄は、特定の目的(例: 住宅購入や教育資金)のための貯蓄制度です。

そのため、他の目的のために資金を出金すると制限があります。

僕の会社の「住宅」「年金」財形貯蓄制度は、目的外での出金、または解約をする場合、利息の返金がなくなります。

2.会社への依存: 財形貯蓄は会社との契約に基づいて行われるため、会社の経営状況や方針の変化によって制度自体が変更される可能性があります。

僕の会社でも奨励金が1.3万円から1万円に減額された過去があります。

3.流動性の低さ: 財形貯蓄は通常、一定の期間や条件を満たさなければ引き出すことができません。

そのため、急な出費に対応することが難しくなる場合があります。

また、出金や解約の際は書面での手続きが必要になるため手間と時間が掛かります。

4.利子の低さ: 財形貯蓄の利回りは一般的にインデックス投資に比べて低い場合があります。

普通預金に預けるよりはマシかなレベルの違いです。債券の位置づけが正しいかもしれません。

結局どっち?「財形貯蓄」は必要?不要?

そもそも僕が「財形貯蓄」を始めた理由は2つ

1.中長期に必要なお金のため(住宅や老後)

2.資産運用でお金を増やしたい

もう一度考えます。

中長期に必要なお金のために「財形貯蓄」でお金を増やす行為は正しい手段かどうか。

答えは…NO!!

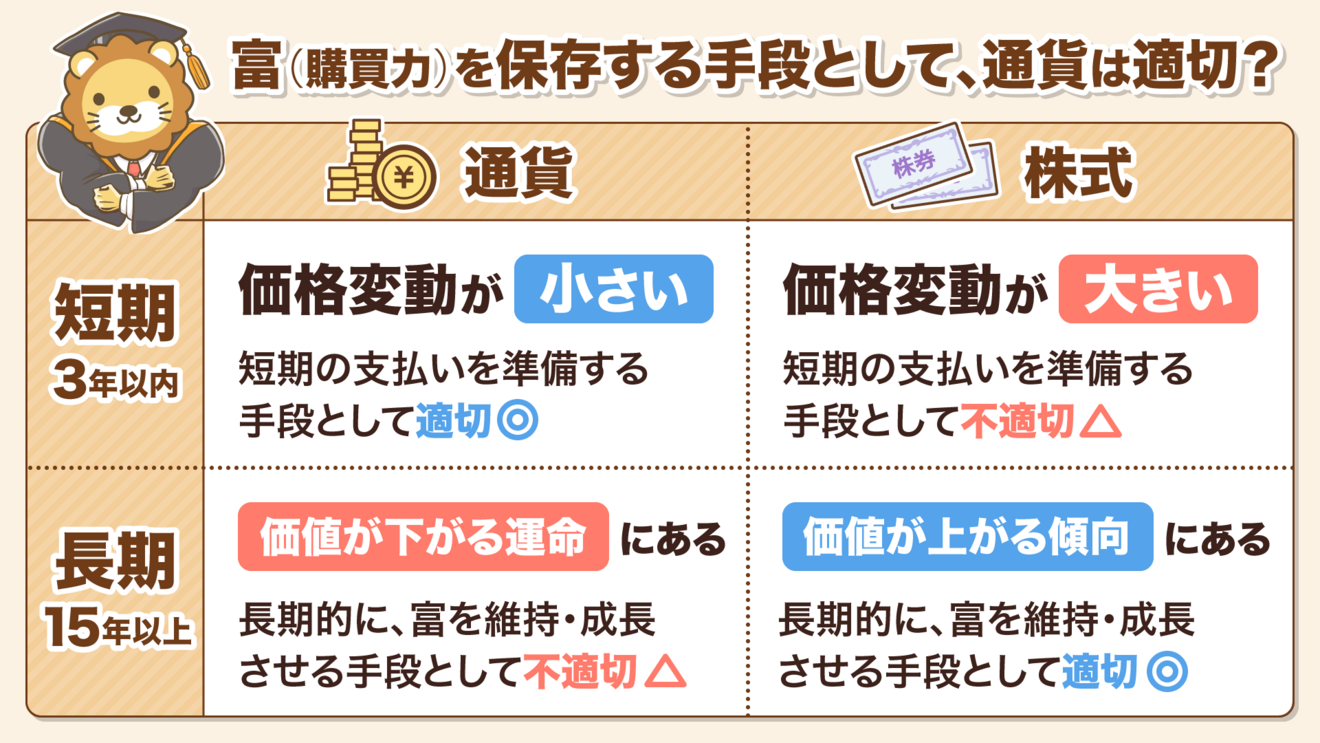

考え方は以下の通り

↑学長マガジン・ライブの公式図解より引用

↑学長マガジン・ライブの公式図解より引用

https://libecity.com/room_list?room_id=President-Tweet

学長がすべて答えを伝えてくれています🦁

中期なら「財形貯蓄」もありと考える方もいると思いますが、僕はおすすめしません。

理由は…書面の手続きが面倒だから!

今回、9年間続けてきた財形貯蓄を解約するために手続きをしましたが、まぁ面倒くさい!(笑)

書類は取り寄せないといけないし、時間は掛かるし、挙句の果てに押印した印鑑が登録したものと違うらしく再登録の手続きも必要でした…😢

実際に振込されるまでに2週間から1ヵ月ほどかかり、流動性の悪さと手間の多さを体感しました。

まとめ

「財形貯蓄」は毒キノコ!ではありませんが、インデックス投資という手段(知識)をもっている人は不要です。

さっさと生活防衛資金を貯めて、余剰資金をインデックス投資に回す。

このシンプルなパターンで十分ではないでしょうか❓

「財形貯蓄」ってどうなの?と疑問に思っている方の参考になれば幸いです!