この記事は最終更新日から1年以上が経過しています

- 投稿日:2024/04/07

- 更新日:2024/04/20

.png)

この記事は約1分で読めます

要約

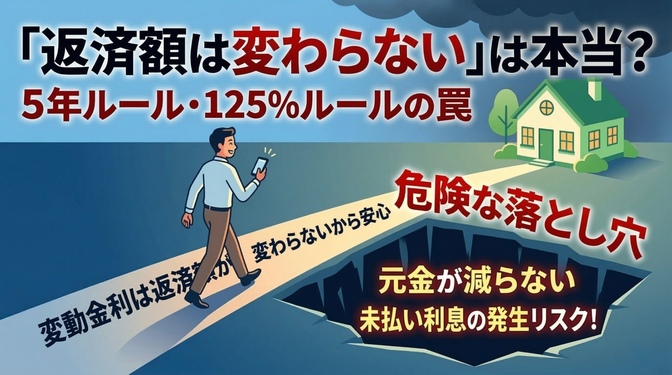

変動金利で住宅ローンを組んでいて、5年ルール、125%ルールと聞いてピンとこない方!将来痛い目を見るかもしれません。仕組みを理解して備えましょう。

固定金利より変動金利が低いので、変動金利で住宅ローンを組まれている方も多いと思います。今後、変動金利が上がっても動揺しなくて済むように仕組みを理解しましょう😊

変動金利の詳細は銀行や契約によっても異なる可能性があります。その点はご了承ください。

変動金利の種類

変動金利には二種類あります。

元「利」均等返済

元利均等返済は、返済額(元金+利息)が5年間一定の支払い方法です。

元利均等返済は、返済額(元金+利息)が5年間一定の支払い方法です。

ただし・・・

金利:半年ごとに見直し

返済額:返済額5年間固定。5年ごとに見直し

金利が変わらない間は良いのですが・・・金利の上昇局面では注意が必要です。返済額の上限は直前の支払いの1.25倍以内に抑えると決められています。金利が大幅に上昇し、利息が支払い切れなかった場合、未払い利息として残ってしまいます。

返済完了時に未払い利息が残っている場合、一括で支払う必要があるため注意が必要です。

元「金」均等返済

元金均等返済は、返済額(元金+利息)の「元金」の額が一定の支払い方法です。最初は利息の割合が多いため、最初は返済額が大きいのが特徴です。

続きは、リベシティにログインしてからお読みください