この記事は最終更新日から1年以上が経過しています

- 投稿日:2024/06/09

- 更新日:2024/06/09

この記事は約2分で読めます

要約

住宅の固定資産税に関するよくある誤解。

経年劣化によって「建物分は27年したら、建物の価値は20%になる」=「建物分の固定資産税も20%になる」は間違い。

経年劣化によって「建物分は27年したら、建物の価値は20%になる」=「建物分の固定資産税も20%になる」は間違い。

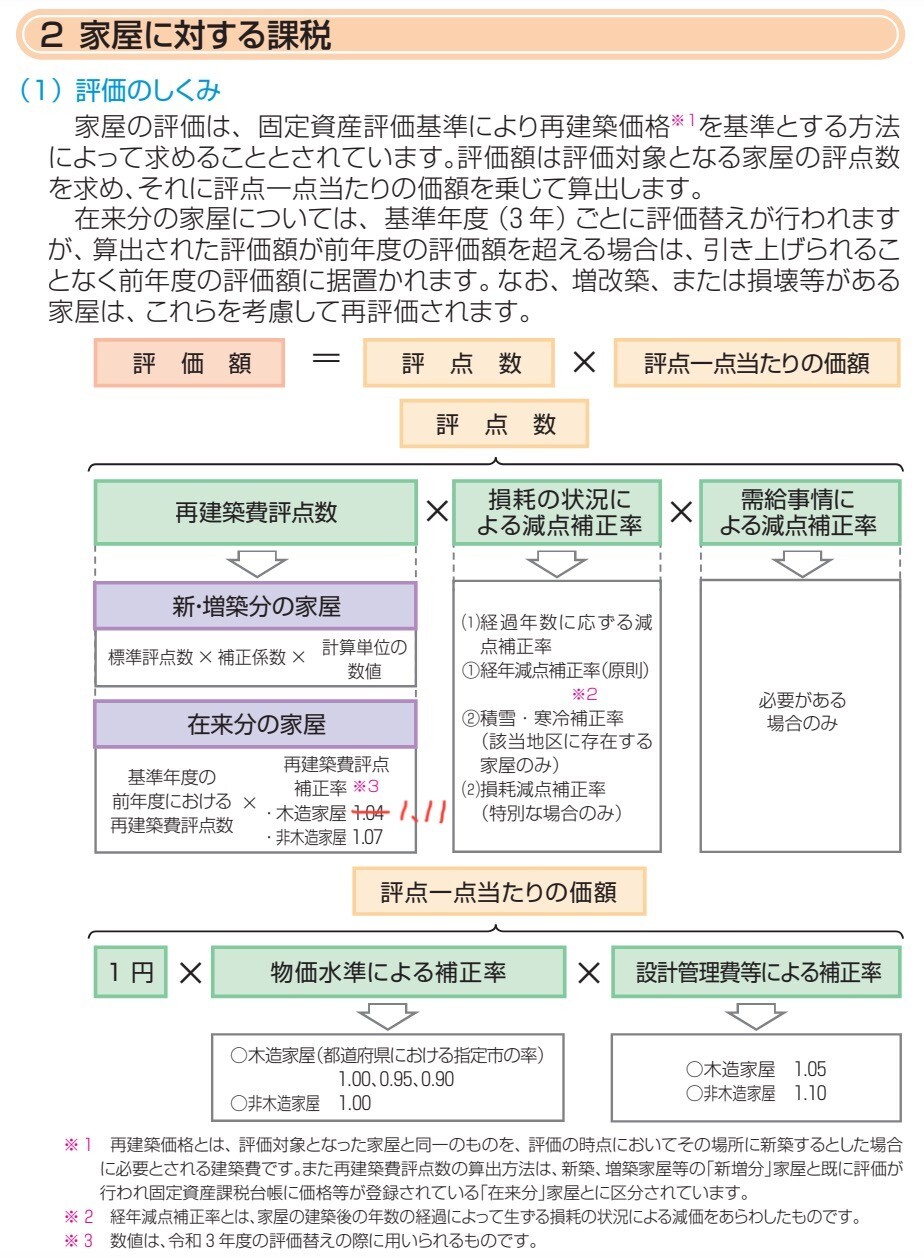

私が木造一軒家を建てて6年経過し、今年は3年ごとの評価替えの年。法務局が出している経年減価補正率表[https://houmukyoku.moj.go.jp/kobe/page000034.pdf]

のとおり、固定資産税はこの表の率で減るのだろうと思っていたところ、届いた請求を確認してビックリ!! 建物分が年間700円しか減っていないじゃないか!何かの間違い?と思い、市役所に問い合わせた際に、↓の正しい計算方法の資料をもらったので、共有します。

私が認識していたのは↑の式の「損耗の状況による減点補正率」の部分のみだったということが判りました。

私が認識していたのは↑の式の「損耗の状況による減点補正率」の部分のみだったということが判りました。

木造で6年経過で兵庫県なので、※前年度における再建築費評点数(個別)×再建築費評点補正率(1.11) × 損耗の状況による減点補正率(0.62) × 受給事情による減点補正率(1.00) × ※物価水準による補正率(1.00) × 設計監理費等による補正率(1.05) をする必要がありました。

続きは、リベシティにログインしてからお読みください