- 投稿日:2024/06/22

- 更新日:2025/11/22

はじめに

記事をご覧いただきありがとうございます!

「リベ大生が簿記を楽しく理解するお手伝いをしたい」簿記ブロガーのまねきねこです😊

この記事では、簿記の5要素と呼ばれる以下の5つについて解説します💡

簿記の勉強をしていたり、興味を持ってこれから始めようとしていたりして、これらをご存じの方も多いと思います。

簿記の勉強をしていたり、興味を持ってこれから始めようとしていたりして、これらをご存じの方も多いと思います。

ですが、これらがそれぞれどのようなものか深く理解できているという方は少ないはずです💦

そこでこの記事では、2度の不合格も経験した上で簿記1級に合格した私が「初心者にもわかりやすく」簿記の5要素とは何かを解説します💪

また、簿記の5要素を深く理解するうえで欠かせない、前提となる2つの基礎知識についても解説をします。

また、簿記の5要素を深く理解するうえで欠かせない、前提となる2つの基礎知識についても解説をします。

この記事のゴールは、「皆さんがそれぞれの勘定科目が5要素のどれなのかを暗記ではなく自分で考えて答えられる状態になること」とします💡

この記事は少し長くなります😳💦

この記事は少し長くなります😳💦

読み進めるのが少し難しく感じることもあるかもしれません💦

しかし、ここで解説する内容を一度読んでおくと簿記の5要素に対する理解が格段に深まるはずです✨

一緒に楽しく簿記を理解していきましょうね😆

【前提知識】簿記の5要素の前に知っておきたい2つの基礎知識

それではまず、基礎知識として事前に知っておきたい以下の2つを説明します😊

5要素がどのようなものか、それぞれの違いを理解するうえでこれら2つはとても重要なポイントです。

5要素がどのようなものか、それぞれの違いを理解するうえでこれら2つはとても重要なポイントです。

1.【会計の基礎】会社の活動(取引)は3種類に分かれる

まず1つ目は、会社の活動(取引)とはどんなものなのか、ということです。

会社は色々な活動をしていますよね。お金を借りたり、商品を仕入れたり、仕入れた商品を販売したり、、、その他もお金が絡む活動(取引)が数え切れないほど存在します😳

そんな会社の取引は実は3つに分けられます。まずはざっくり会社の取引を以下の3種類に分けてしまいましょう😊 それではここから、3つの取引について説明していきます💡

それではここから、3つの取引について説明していきます💡

1.調達取引について

調達取引とは、お金を株主や銀行から調達する取引です。会社の活動は、何はともあれお金を調達することから始まります💪

「最初は資金調達から」ということで調達取引は会社の活動サイクルにおいて1つ目のステップになります1️⃣

2.投資取引について

投資取引は、商品や設備を買ったり、従業員に給料を払ったりして事業のために投資し、価値やサービスを生み出す取引です😊

「調達したお金を使って活動する」ということで投資取引は会社の活動サイクルにおいて2つ目のステップになります2️⃣

3.回収取引について

回収取引は、生み出した価値やサービスの販売などにより投資の効果が生まれ、お金が増える取引です😆

(一番嬉しいところですね✨)

「投資したお金を回収する」ということで回収取引は会社の活動サイクルにおいて3つ目、最後のステップになります3️⃣

ここまでで会社の活動(取引)を3つに分けて解説しました。簿記の5要素を理解する上で、この3つの違いはとても大事なポイントです💡

ここまでで会社の活動(取引)を3つに分けて解説しました。簿記の5要素を理解する上で、この3つの違いはとても大事なポイントです💡

不安が残る方はもう一度読んでみてくださいね😊

各取引について確認できたので、それではもう1つの基礎知識の解説に進みましょう!

2.【複式簿記の基礎】取引を2つの側面から見ることが(複式)簿記の特徴

次に2つ目の基礎知識として、それぞれの取引を2つの側面から考える、ということについて解説します。ここが簿記の面白いところです😊

皆さんが「簿記」と呼んでいるもの、それは多くの場合「複式簿記」のことを言っています。

「複式簿記」 の「複式」とは、読んだままの意味で「複数」ということなのですが、それは「各取引を2つの側面から考えよう」という意味なのです💡

そして、このように2つの側面から表現する方法(表現されたもの)を簿記の世界において仕訳と呼びます。

そして、このように2つの側面から表現する方法(表現されたもの)を簿記の世界において仕訳と呼びます。

それでは、先ほどあげた3種類の取引はどのように表されるのでしょうか?具体例で勉強していきましょう😆

1.調達取引の2つの側面

まずは、調達取引の2つの側面です。例を2つ挙げて説明します。

●調達取引その1:株主からお金を調達する取引

まずは株主からお金を調達する取引について考えてみましょう。株主からお金を調達すると、当たり前ですがお金が増えますよね。これが1つの側面です😊

そして、会社は株主のものなので株主から調達したお金は会社のもの(返す義務がないお金)です。ただし、株主からは経営に口を出されてしまいます。

まとめると、現金で返す義務はないけれど経営に口を出されてしまう、これがもう1つの側面です💡

●調達取引その2:銀行からお金を調達する取引

続いて銀行からお金を調達する取引について考えてみましょう。銀行からお金を調達すると、先ほどと同じでお金が増えますね。これが1つの側面になります😆

そして、銀行から借りているだけなのでそのお金は銀行のもの(返す義務があるお金)です。また、借りたお金には利息を支払う義務もありますね。

つまり、いつか現金で返す義務があるし利息を払う義務もある、これがもう1つの側面です💦

例を2つ挙げました。調達取引の2つの側面をまとめるとこうなります。

2.投資取引の2つの側面

2.投資取引の2つの側面

続いて、投資取引の2つの側面です。こちらも例を2つ挙げて説明していきます!

●投資取引その1:設備を購入する取引

まずは機械などを固定資産として購入する取引について考えてみましょう😆何かを購入すると、基本的にはお金が減りますよね。

もしくは後から払う義務(債務)を負ったりします。これが1つの側面です。

そして、払ったお金は固定資産に変わり、それを使って価値(製品やサービス)が生み出されます✨これがもう1つの側面です。

●投資取引その2:従業員に給料を払う取引

次に従業員に給料を払う取引について考えてみます。従業員に給料を払うと、先ほどと同じでお金が減りますね😳

分かりづらいかもしれませんが、後から払う義務(債務)を負う場合もあります。これが1つの側面です。

そして、払ったお金は給料に変わり、従業員が価値(製品やサービス)を生み出します✨これがもう1つの側面です。

例を2つ挙げました。投資取引の2つの側面をまとめるとこうなります。

3.回収取引の2つの側面

3.回収取引の2つの側面

最後に、回収取引の2つの側面を見ていきましょう。こちらも例を2つ挙げて説明しますね😊

●回収取引その1:商品を販売する取引

まずは商品を販売する取引を考えてみます。商品を販売すると、当たり前ですがお金が増えますよね。もしくは後からお金をもらえる権利(債権)を手に入れます💪これが1つの側面です💡

そして、増えたお金は商品の販売という取引が原因で増えています。これがもう1つの側面です。

●回収取引その2:貸付金(貸したお金)に対する利息を受け取る取引

続いて貸したお金に対する利息を受け取る取引を考えてみましょう。他社にお金を貸していて、利息を受け取ったとしたら、先ほどと同じでお金が増えます。

分かりづらいかもしれませんが、後からお金をもらえる権利(債権)を手に入れる場合もあります。これが1つの側面です😊

そして、増えたお金は貸したお金に対する利息を受け取るという取引が原因で増えています。これがもう1つの側面です。

例を2つ挙げました。回収取引の2つの側面をまとめるとこうなります。

ここまでで、各取引には2つの側面があるということが分かりましたね😊

ここまでで、各取引には2つの側面があるということが分かりましたね😊

長くなってきたので、ここまでをまとめつつ、一度仕訳の例を見てみましょう✨

前提知識のまとめと仕訳の例

まずは前提知識の復習です😊

でしたね。また、各取引について借方(左側)と貸方(右側)に分けて表現する方法(表現されたもの)が「仕訳」でした💡

でしたね。また、各取引について借方(左側)と貸方(右側)に分けて表現する方法(表現されたもの)が「仕訳」でした💡

それではここまでの前提知識を使って、会社の活動(取引)を仕訳の形で表現してみます😆

以下のような例を考えてみましょうか😊

それぞれを仕訳にすると、以下のようになります。

それぞれを仕訳にすると、以下のようになります。

※ここでは「ふ〜ん、そうなのね。」でまずは大丈夫ですよ💡

そして、これらの仕訳によって表される各取引の2つの側面について確認してみます。

そして、これらの仕訳によって表される各取引の2つの側面について確認してみます。

いかがでしょうか?3種類の取引について、2つの側面から表現されているというところは納得できましたか?😊

いかがでしょうか?3種類の取引について、2つの側面から表現されているというところは納得できましたか?😊

ここまでこれば簿記の5要素について理解する土台は十分にできています😆

【簿記の5要素】費用と資産、収益と負債と純資産が似ている!?

【簿記の5要素】費用と資産、収益と負債と純資産が似ている!?

さて、簿記の5要素についての解説を始めるのですが、ここで皆さんにお伝えすることがあります。

実は、費用と資産の2つ、収益と負債と純資産の3つはそれぞれ似ているのです😳

どういうことなのか、まずは費用と資産の2つから見ていきましょう😊

費用と資産の2つについて

まず、費用と資産についてです。これらについて、どのようなイメージを持っているでしょうか?

・費用はお金が出て行っちゃうイメージだから嫌なものだと思うよ💦

・資産はなんとなく嬉しいものっぽいよね🤭

このようなイメージを持っていませんか?

ですがこの2つ、実は両方ともこれまで見てきた投資取引の1つの側面なんです😳

投資取引は以下のような2つの側面を持っていましたね。

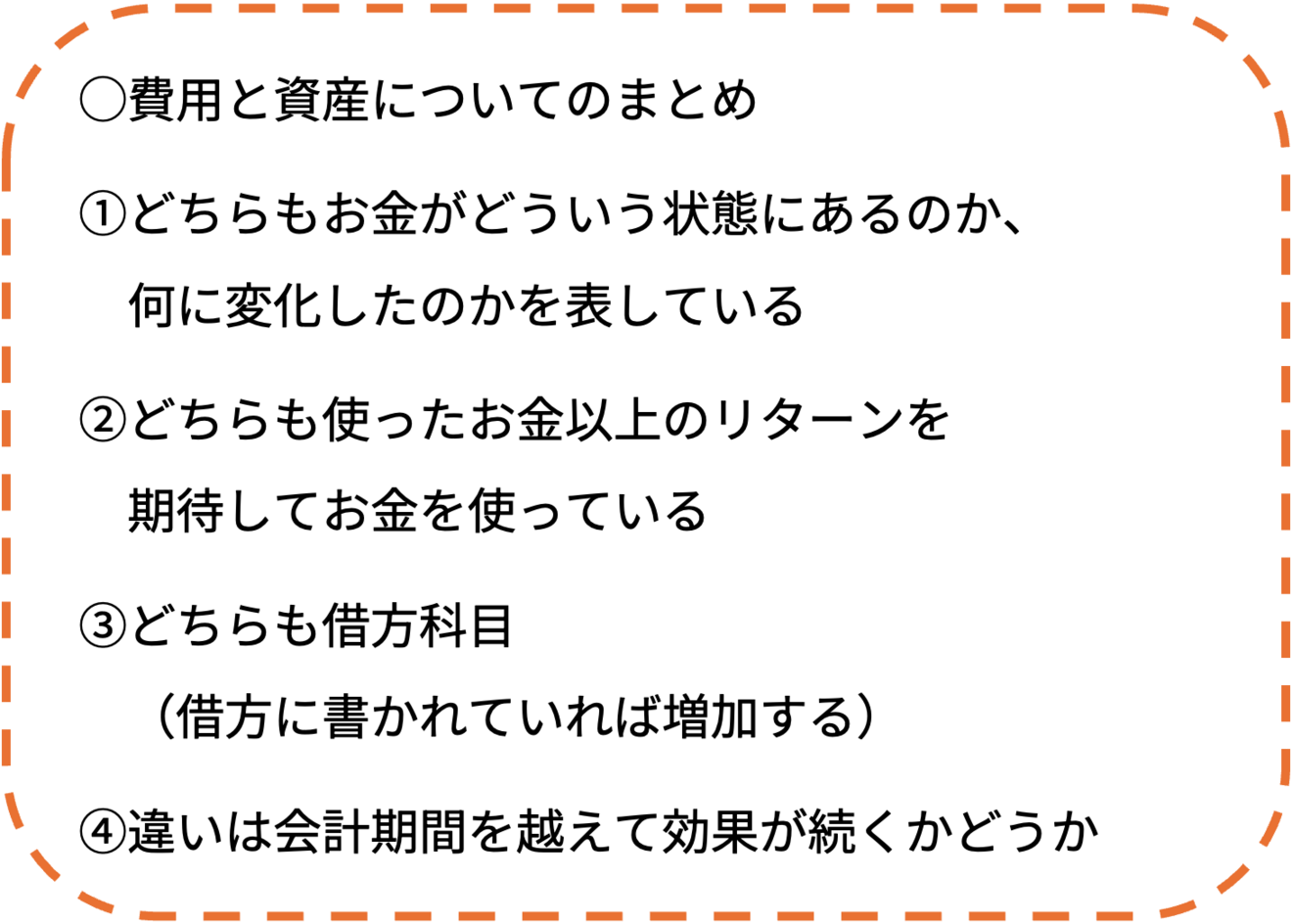

そして、費用も資産も、「そのお金が何に変化したのかを表す」ための科目であり、本質的には(ほぼ)同じなんです!

そして、費用も資産も、「そのお金が何に変化したのかを表す」ための科目であり、本質的には(ほぼ)同じなんです!

ちなみに投資取引の具体例では、給料を支払う場合と機械を購入する場合を挙げていましたね☝️

給料(費用)になるにせよ、機械(資産)になるにせよ、どちらもお金がどういう状態にあるのか、何に変化したのかを表していて、(ほぼ)同じということです💡

また、ここでもう1つ大事なことがあります。会社がお金を使うのは、それ以上に儲かると思ったからということです!

また、ここでもう1つ大事なことがあります。会社がお金を使うのは、それ以上に儲かると思ったからということです!

・給料を支払うのは、従業員の働きによって価値(製品やサービス)が生み出され給料以上のリターンを得たいから。

・機械を買うのは、その機械を使って価値(製品やサービス)を生み出し、設備の金額以上のリターンを得たいから。

そう考えたら、なおさら資産と費用は似ているものだと思えてきますよね😊

さらに、本質的には同じだということを表すもう1つの特徴が、資産も費用もどちらも借方科目であるということです💡

さらに、本質的には同じだということを表すもう1つの特徴が、資産も費用もどちらも借方科目であるということです💡

※ちなみに「借方科目」は、仕訳を書いた時に借方に書かれていれば増加し、貸方に書かれていれば減少する科目のことです。

でも、「本質的には同じって言うなら、何が違うの?🧐」って思いますよね。

すごくざっくり簡単に説明すると、効果が及ぶ期間が長いか短いかです。期間が長いと資産、短いと費用です😊

こう聞くと「え?簡単じゃん?」と思えるかもしれませんが、甘く見てはいけません😳これが簿記の根幹となる考え方です。

※この記事では割愛しますが、会計期間(年度)というのはとても大事な概念です。

会計期間についての記事も書きますので、よければお待ちくださいね😊

ここまでで資産と費用が似ているということについて見てきました。一度まとめてみます✨

※ちなみに厳密には資産には貨幣性資産と費用性資産があります。

※ちなみに厳密には資産には貨幣性資産と費用性資産があります。

ここでは費用性資産について書いていますが、まずはイメージとして理解してくださいね。

収益と負債と純資産の3つについて

次に、収益と負債と純資産についてです。 これらについては、どのようなイメージを持っているでしょうか?

・収益は嬉しいものでしょ~🤭

・負債は借金のイメージだから嫌なものだと思うよ!💦

・純資産はなんかすごく良いものなんだよね!😆

こんなイメージを持っていませんでしたか?

でもこの3つ、実はお金が増えた原因を表すという点でとても似ているんです!😳そしてそれは、調達取引や回収取引の1つの側面でもあります!

ここで一度、調達取引や回収取引がどのような2つの側面を持っていたか確認してみましょう。

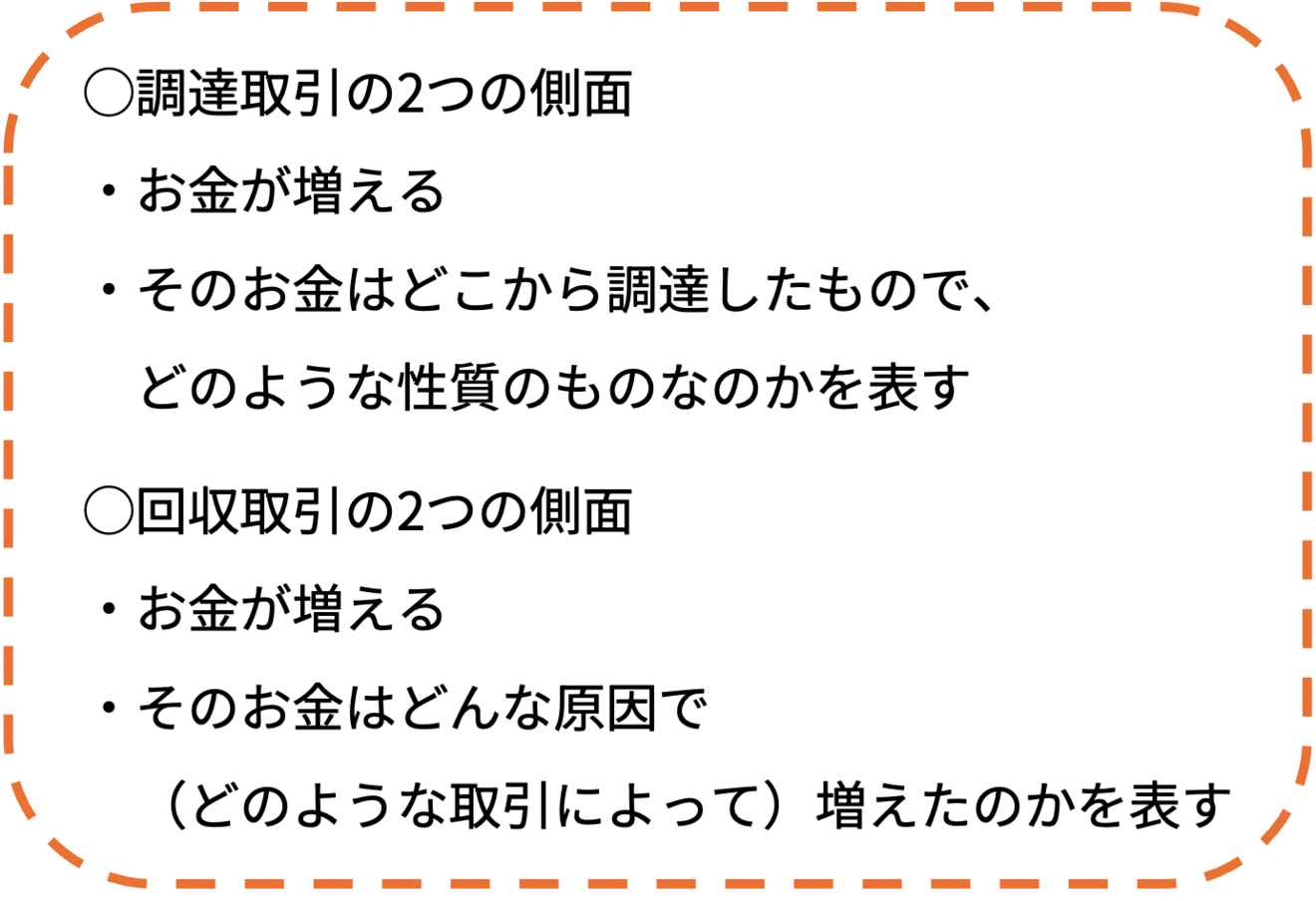

調達取引も回収取引もお金が増えるという1つの側面があります😊そしてもう一つの側面として、お金が増えた原因を表しているのです😆

調達取引も回収取引もお金が増えるという1つの側面があります😊そしてもう一つの側面として、お金が増えた原因を表しているのです😆

ちなみに調達取引や回収取引の具体例では、株主から出資してもらったり、銀行から借りたり、商品を販売したりしましたね💡

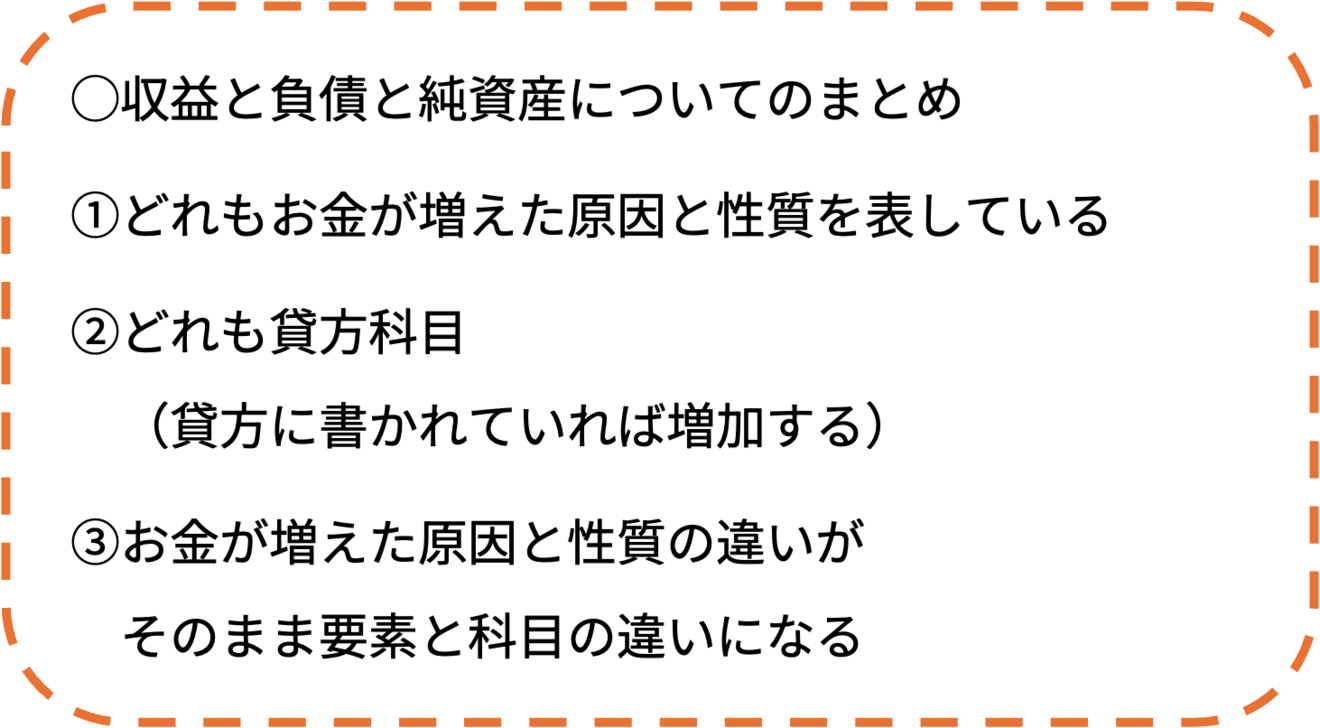

増えたお金が株主から調達した資本金(純資産)なのか、借入金(負債)なのか、商品を販売した売上(収益)なのか、原因によって5つの要素が異なるということですね。

※調達取引のところでは「お金をどこから調達したのか」という書き方をしていますが、それは言い換えればお金が増えた原因です☝️

※調達取引のところでは「お金をどこから調達したのか」という書き方をしていますが、それは言い換えればお金が増えた原因です☝️

ということで、純資産と負債と収益はお金が増えた原因を表すという意味で本質的には似ているんです。

そして、本質的には同じだということを表すもう一つの特徴が、収益も負債も純資産も全て貸方科目であるということです💡

※ちなみに貸方科目というのは、仕訳を書いた時に貸方に書かれていれば増加し、借方に書かれていれば減少する科目ということです。

ここは借方科目である資産と費用と反対だと思っていただいてもかまいません✨

そして資産と費用の時と同じく、「本質的には似ているだと言うのなら何が違うの?🧐」という話になります。

この3つの違いはここまでの説明のままです。それは、「どんな原因でお金が増えたか」です。増えた原因によってどの科目(要素)を使うかが決まってくるということですね😊

まとめ 〜簿記の5要素を自分で考える力とは〜

まとめ 〜簿記の5要素を自分で考える力とは〜

ここまでで、簿記の5要素における前提知識と、費用と資産の2つ、収益と負債と純資産の3つはそれぞれ似ているという点について解説してきました😊

そして実は、ここで解説は終わりです😳

なぜならこの記事のゴールは「皆さんがそれぞれの勘定科目が5要素のどれなのかを暗記ではなく自分で考えて答えられる状態になること」だからです😊

前提知識を身につけ、費用と資産、収益と負債と純資産が似ているということを理解した皆さんは、すでに簿記の5要素の基礎を身につけています💪

そしてこの力は、簿記の勉強を暗記で乗り切るのではなく理解して今後に活かすための大きな手助けになるはずです✨

そしてこの力は、簿記の勉強を暗記で乗り切るのではなく理解して今後に活かすための大きな手助けになるはずです✨

それではこれで簿記の5要素に関する記事を終わりにします💡

これからもこのような記事を投稿していきたいと思っていますので、「次も読みたい!」「応援したい!」と思っていただけたらいいねやブックマークをしてもらえるととても励みになります😆

長い記事でしたが、最後まで読んでいただきありがとうございました🙏

皆さんが簿記を深く楽しく理解する手助けができていれば幸いです😊