- 投稿日:2024/07/06

- 更新日:2025/11/22

はじめに

記事をご覧いただきありがとうございます!

「リベ大生が簿記を楽しく理解するお手伝いをしたい」簿記ブロガーのまねきねこです😊

この記事では、「簿記一巡(簿記の流れ)」と呼ばれる以下のような図について解説します💡

重要性を知らないまま読み飛ばしている人も多い「簿記一巡」ですが、実は簿記全体の理解度に大きく関わる、とても大事なポイントです💡

重要性を知らないまま読み飛ばしている人も多い「簿記一巡」ですが、実は簿記全体の理解度に大きく関わる、とても大事なポイントです💡

そこでこの記事では、 2度の不合格も経験した上で簿記1級に合格した私が「初心者にもわかりやすく」 簿記一巡について解説します💪

後半では、「簿記一巡がなぜ重要なのか?」に対する2つの理由を解説します。「なぜ?」という興味を持つことが簿記の深く楽しい理解に繋がっていきますよ😊

この記事のゴールは、皆さんに簿記一巡と、「いつの何のための処理なのか」を理解することの重要性を知ってもらうこととします💡

この記事のゴールは、皆さんに簿記一巡と、「いつの何のための処理なのか」を理解することの重要性を知ってもらうこととします💡

本編に入る前に、まずは簿記一巡の全体像を掴んでおきましょう😊ここで、独自の図解をお見せします✨これから解説していくので、一緒に理解を深めていきましょうね😆

簿記一巡(簿記の流れ)とは何か

簿記一巡(簿記の流れ)とは何か

それでは、簿記一巡(簿記の流れ)とは何か、という点から解説していきます。

簿記一巡とは、決算までの一定期間(例えば1年間)に行われる会計処理の流れを、順序立ててまとめたものを指します😊

※すべてのテキストに図解が載っているわけではありませんが、多くのテキストやWeb記事で解説されています。

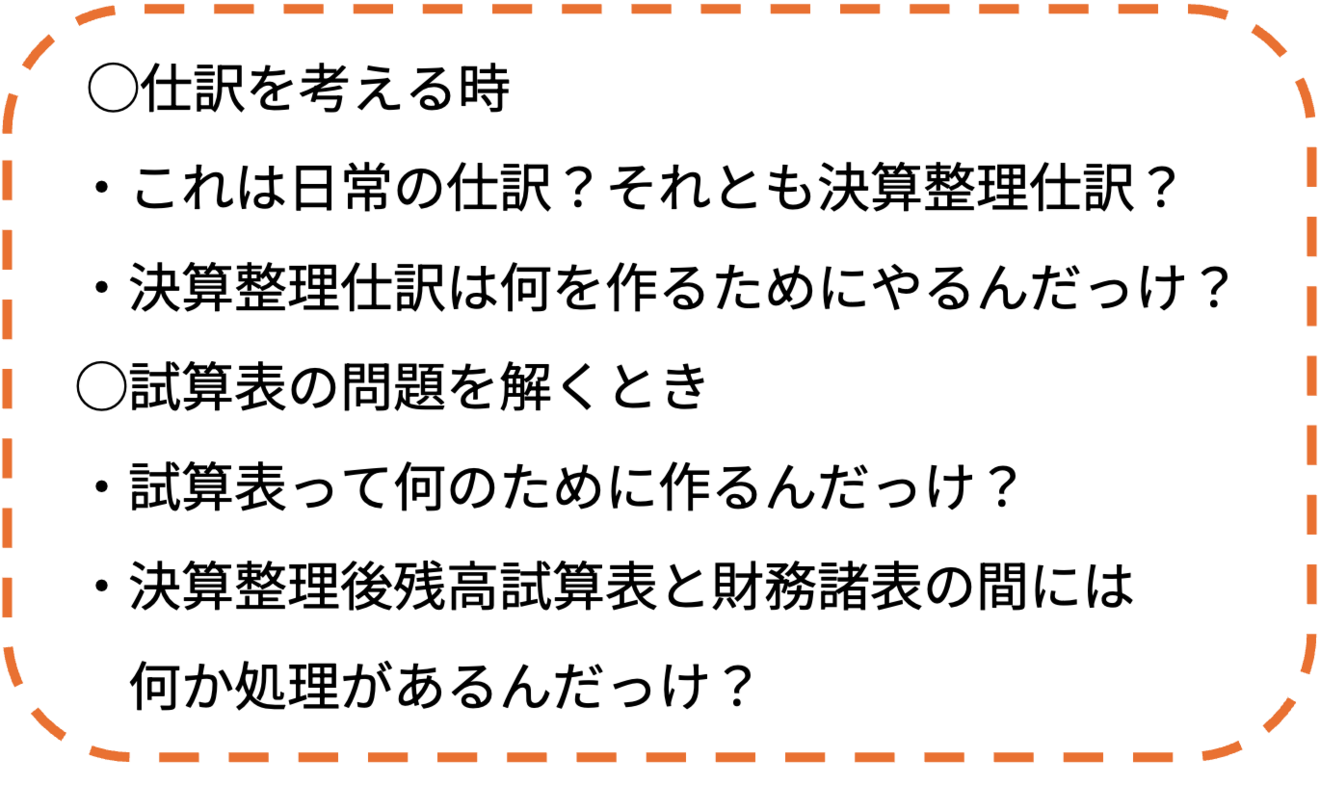

簿記を学ぶとき、意外と意識しないかもしれませんが、自分がやっていることが「いつの、何のための処理なのか」を考えながら問題を解くことが大切です💡

簿記を学ぶとき、意外と意識しないかもしれませんが、自分がやっていることが「いつの、何のための処理なのか」を考えながら問題を解くことが大切です💡

例えば、以下のように考えると理解しやすくなります。

とはいえ、言葉だけでは混乱しやすいですよね💦

とはいえ、言葉だけでは混乱しやすいですよね💦

だからこそ、簿記の全体像をまず掴むことが重要です😊

その全体像こそが、先ほど説明した簿記一巡(簿記の流れ)なんです!

その全体像こそが、先ほど説明した簿記一巡(簿記の流れ)なんです!

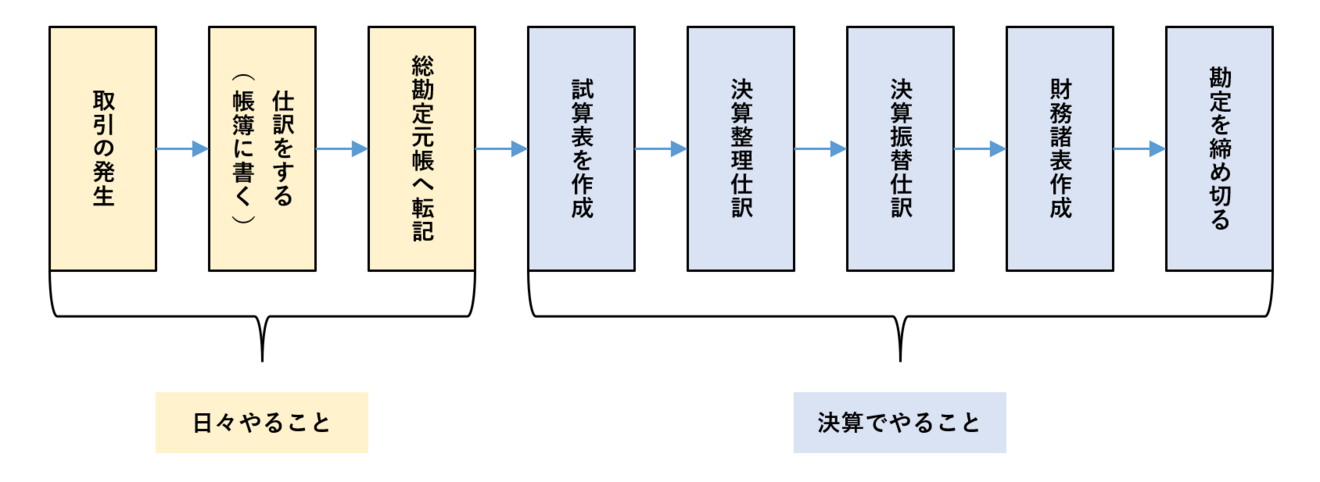

ただ、多くのテキストに載っている図解は、わかりにくいものが多いんです😢以下のような図です。

もちろんこれ間違いではありません。しかし、すべての情報が同じように並んでいるため、理解するのが大変ではないでしょうか?

もちろんこれ間違いではありません。しかし、すべての情報が同じように並んでいるため、理解するのが大変ではないでしょうか?

集中力には限界があるので、すべてが均等に並んでいると読むのが大変ですよね💦

その結果、重要なはずの簿記一巡が、テキストの最初に書いてあるにもかかわらず、読み飛ばされがちなんです😭

簿記一巡を独自の図解で解説

簿記一巡を独自の図解で解説

それではここから、簿記一巡を深く理解するための考え方について解説していきます。下図をご覧ください😊

先ほどの図との大きな違いは、「帳簿上の処理」と「帳簿外の処理」を分けて考えている点です💡

先ほどの図との大きな違いは、「帳簿上の処理」と「帳簿外の処理」を分けて考えている点です💡

まずは、帳簿上の処理(緑色の枠内)です。意識していない方も多いかもしれませんが、帳簿は会計期間をまたいで継続するものです。会社が始まってから今まで続いていて、これからも記録が積み重なっていきます😳

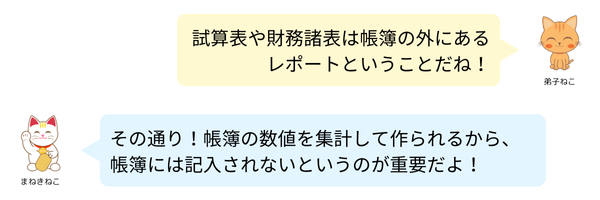

一方、帳簿外の処理(赤色の枠内)は、その会計期間ごとに作成する帳票(レポート)です。

これらは作成・活用された後、次の年度には新しく作り直されます。帳簿のように継続するものではありません💡

ちなみに、残高試算表は決算前後に総勘定元帳をチェックするためのものです。財務諸表には損益計算書(P/L)や貸借対照表(B/S)があり、外部に経営成績を報告する役割を持ちます💡

ちなみに、残高試算表は決算前後に総勘定元帳をチェックするためのものです。財務諸表には損益計算書(P/L)や貸借対照表(B/S)があり、外部に経営成績を報告する役割を持ちます💡

このように、帳簿上の処理と帳簿外の処理を区別することで、すべてが同列に書かれた簿記一巡よりも理解しやすくなります👍

ここでもう一度図を見て、全体の流れを確認してみましょう😊

簿記一巡が重要な理由2つを解説

簿記一巡が重要な理由2つを解説

それではここから、簿記一巡が重要な理由を2つ解説していきます。「なぜ?」を考えることが、簿記を深く楽しく理解する第一歩です😆

理由その1 処理の時期と目的を理解できる

皆さんに一つお聞きします。

この質問に、自信を持って「YES!」と答えられる人は少ないのでは無いでしょうか?💦ですが、これはとても重要な視点です😊

この質問に、自信を持って「YES!」と答えられる人は少ないのでは無いでしょうか?💦ですが、これはとても重要な視点です😊

一例を挙げてみましょう。

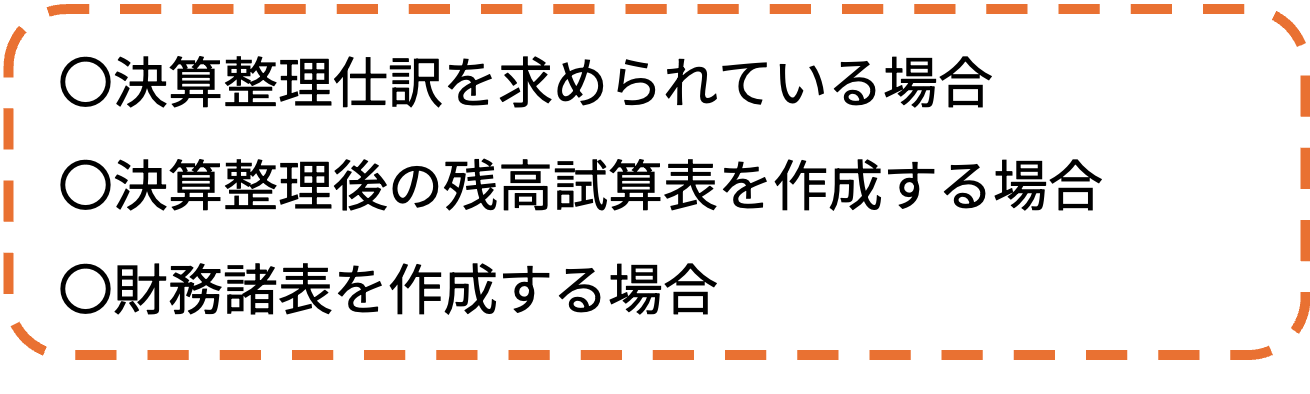

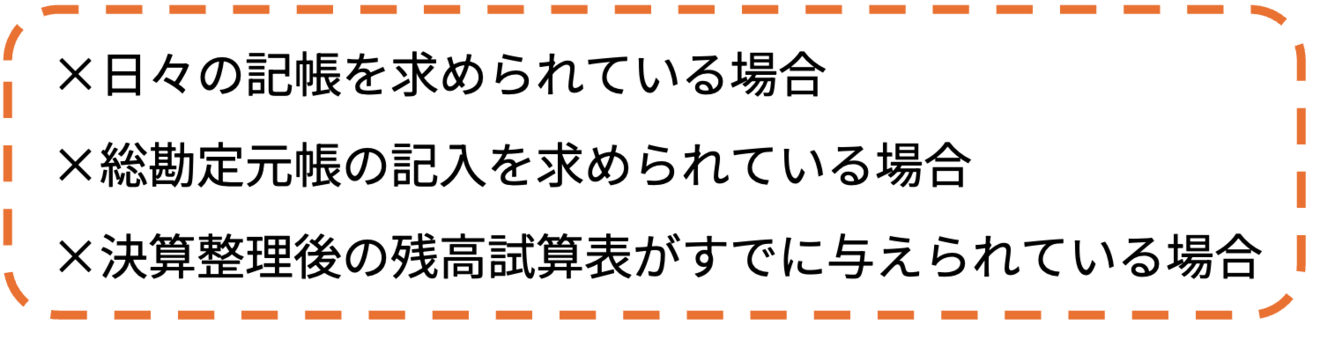

売上原価の算出仕訳は「決算整理仕訳」です。ということは、以下のような場合には仕訳を行う必要があります。 一方で、次のような場合は、売上原価の算出を考える必要は基本的にありません😳

一方で、次のような場合は、売上原価の算出を考える必要は基本的にありません😳 これらの場合に売上原価の算出について考える必要は基本的にありません😳

これらの場合に売上原価の算出について考える必要は基本的にありません😳

それにも関わらず、「商品」や「売上原価」の科目を見つけた瞬間、

と思ってしまうことはありませんか?(ちなみに僕は思っていました😅)

と思ってしまうことはありませんか?(ちなみに僕は思っていました😅)

※「しいくりくりしい」は売上原価の算出方法を指す語呂合わせです。

このなってしまう原因は、「売上原価の算出仕訳は決算整理仕訳である」ということ、「決算整理仕訳が行われる時期と目的」を理解できていないからです💦

だからこそ、簿記一巡をしっかりと理解しておくことが重要なのです😆

理由その2 会計処理の目的を理解することができる

実は、もし財務諸表を作らなくてよいとしたら、多くの会計処理は不要になります😳特に決算整理仕訳は、ほとんど必要なくなってしまいます。

その理由には、簿記の背景が関係しています。 ※この点についてはこちらの記事で解説しています。「簿記ってややこしい」から「簿記って実は面白いかも💡」と思うきっかけになるような内容なので、ぜひご覧ください😆

※この点についてはこちらの記事で解説しています。「簿記ってややこしい」から「簿記って実は面白いかも💡」と思うきっかけになるような内容なので、ぜひご覧ください😆

これまで説明したように、帳簿は会計期間をまたいで継続するものです。本来であれば、発生した会計事実をそのまま帳簿に記録し続ければよい💡

しかし、企業は外部に成績を報告する必要があります。

実は、簿記の多くの処理は「本当はやりたくないけれど、外部に報告するために仕方なくやっている」ものなのです✨

まとめ 〜簿記一巡の理解は、簿記を深く理解するポイントになる!〜

まとめ 〜簿記一巡の理解は、簿記を深く理解するポイントになる!〜

今回の記事では、簿記一巡について解説しました😊

もう一度図を確認してみましょう。ポイントは「帳簿上の処理」と「帳簿外の処理」を分けて考えることでしたね💡

今回の知識がなくても簿記の勉強は進められます。実際、この記事では仕訳の話は一切出てきませんでしたね😊

今回の知識がなくても簿記の勉強は進められます。実際、この記事では仕訳の話は一切出てきませんでしたね😊

しかし、今行っている処理が「いつの、何のための処理か?」を意識することは、本当に重要です。この視点を持つことで、簿記の理解度が格段に上がるはずです👍

これで、簿記一巡に関する記事は終わりです💡

これからも、このような記事を投稿していきたいと思っています。「次も読みたい!」「応援したい!」と思っていただけたら、ぜひ「いいね」やブックマークをしてもらえると、とても励みになります😆

最後まで読んでいただき、ありがとうございました🙏

皆さんが簿記を深く楽しく理解する手助けができていれば嬉しいです😊

この記事で紹介した関連記事

【ゴーイングコンサーン】簿記がややこしい理由を解説!

企業は永久に続く前提で成り立っているのに、決められた会計期間で外部に報告する必要があるため、活動を区切ってややこしい計算をする必要がある。

というところで紹介した記事です💡

この記事では、簿記において重要な「ゴーイングコンサーン」という概念を解説しています😊

「なんでこんなにややこしい処理をしているんだろう?」という疑問を解決し、「簿記って面白いかも✨」と思っていただけるような記事になっています😆

こちらのリンクからご覧ください✨