- 投稿日:2025/02/02

- 更新日:2025/10/01

iDeCo出口戦略シミュレーションツール

「分析ツール(スプレッドシート:iDeCo出口戦略シミュレーション β版_Ver.1)」

の使い方の解説、ダウンロードは以下のリンクからお願いします!

記事📝:

【iDeCo出口戦略 分析ツールの配布】9つの質問を記入するのみ!受取額最大化のための分析ツール 】

ご覧頂いているコチラの記事は、この分析ツールの作成した私が、iDeCoの出口戦略を徹底シミュレーションをしたものになります🔥

はじめに

こちらの動画にあるように

「【お金のニュース】iDeCo受け取り時に増税?今回の改悪内容を分かりやすく解説【リベ大公式切り抜き】」

個人型確定拠出年金(iDeCo)の出口戦略の大きな方針である

「退職所得控除の二重取り」が事実上難しくなり

✅大企業勤め

✅退職金が多く受け取れる人

ほど、サイレント増税となりました。

リベ大のiDeCoへの温度感や方針は、両学長の発信の通り

リベ大のiDeCoへの温度感や方針は、両学長の発信の通り

1. NISAを優先

2. iDeCoは賢く使える人(自分で検証できる人)

となっております。

リベシティ内で学びを深めて、小金持ち山の登頂を目指し、NISAを満額埋めることを目指す中で、

「iDeCo(改悪後)は、NISAに劣るのか?」

という疑問が私の中で生まれました。

< こちらの記事の内容 >

✅ iDeCoの出口戦略を考えるための分析ツール(β版:スプレッドシート)紹介

✅ 前提条件を揃えた上で、各シナリオに分けた後の徹底シミュレーション

① iDeCo(課税所得に課税後:受け取り額)+ 拠出時の節税メリット

② NISA(全額非課税)

③ 特定口座(運用益に課税後:受け取り額)

以上の受け取り額を、可能な限り楽しみながらお読みいただくために、対決形式で考察🔥

”徹底”シミュレーションの名に恥じぬよう

”徹底”的に私自身で調べ上げ、アウトプット(ツール作成&分析・考察)した結果をご覧頂ければ幸いです。

💡iDeCoの試算条件

iDeCoは、サイレント増税後の退職所得控除の二重取りが不可能となる想定とし、悲観的なシナリオとするために

「退職金に対して、退職所得控除を既に満額使用している想定」と仮定しました。

図で示すと、退職金の受け取り時期によっては、退職所得を出すための以下の「退職所得控除額」がiDeCoの最低額の「(現制度):80万円」のみの想定です。 ここまで読まれた方で

ここまで読まれた方で

「受け取り額で、iDeCoはNISAに、ボロ負けするのでは?」

「資産の置き場所として、iDeCoで運用したら、特定口座よりも負けてしまうのでは?」

と思った方はいらっしゃらないでしょうか?

私も、検証する前の仮説はそうでした。

徹底シミュレーションの結論を先に述べます🔥

< 結論 >

💡iDeCoの受け取り時に、NISAよりもメリットが出るのは、退職所得控除額の大小よりも、現役時の”所得税率” が重要。

⇒ すなわち、ある程度、現役時の年収が高い(所得税率:20%以上)ことが重要。

💡「所得税率20%以上(中・上位年収 サラリーマンゾーン:目安 年収 約700万円~)」

”iDeCoの方がNISAよりも受け取り額が増える”。それ以上の所得税率の人は、更にメリットあり。

💡「所得税率10%(平均年収 サラリーマンゾーン:目安年収 約500万円~」

iDeCoはNISAと比べて受け取り額の面で劣ることが多いが、特定口座で運用する場合と比較すると、多く受け取ることができる。

💡NISAを満額埋めることができる人であり、60歳までの資金ロックすることが許容される人は、老後資金の準備先としては、iDeCoはかなり有益な制度🔥

となります。

悲観的なシナリオ(退職所得控除が最低額:80万円~)でシミュレーションしても、本人の所得税率によってiDeCoがNISAに勝利する結果は私にとって、驚きが大きい結果となりました😲⚡

iDeCoは出口戦略で、受け取り方・受け取り年齢を変更するだけで

数百万円レベルで受け取り額が変わります。

iDeCoの出口戦略を考えるためのシミュレーションが可能な、分析ツール(β版:スプレッドシート)を作成したため

こちらの記事が

✅ iDeCoの出口戦略に悩まれている方

✅ NISAを満額活用後の、資金の運用先の検討材料

皆様のお役に立てることができれば、嬉しく思います。

徹底シミュレーションのシナリオ

< 前提条件 >

今回の徹底シミュレーション対象は、

✅ 同じ拠出額・投資対象

✅ 同じ投資年数

✅ 同じ投資利回り

そこから出口(課税方法)が異なり

① iDeCo(課税所得に課税後:受け取り額)+ 運用時の節税メリット

② NISA(全額非課税)

③ 特定口座(運用益に課税後:受け取り額)

受け取り金額の比較を、紹介した分析ツール(β版)を使用して、楽しみながら結果をご理解頂くために、対決形式で比較して行きます🔥

シナリオは、リベシティの皆様の多くの方が採用されるであろう以下の内容を想定して、試算しました。

シナリオ① 23歳から60歳まで勤務

シナリオ② 23歳→50歳まで勤務

シナリオ② 23歳→50歳まで勤務

サイドFIRE後、60歳までiDeCoを拠出

💡POINT

💡POINT

シナリオ①、②それぞれで以下の場合分けを行いシミュレーションしました。

・現役時の所得税率:20%(中・上位サラリーマン年収ゾーン)

・現役時の所得税率:10%(平均的なサラリーマン年収ゾーン)

✨徹底シミュレーション結果発表

紹介した分析ツールを使って、上記のシナリオ①・②の徹底シミュレーションを行いました。

対決形式(iDeCo vs NISA vs 特定口座)で、楽しみながらご覧ください🔥

シナリオ① 23歳から60歳まで勤務

現役時の所得税率(20%:中・上位サラリーマン年収ゾーン)

シナリオ①の場合で、現役時の所得税率(20%)から見て行きましょう。

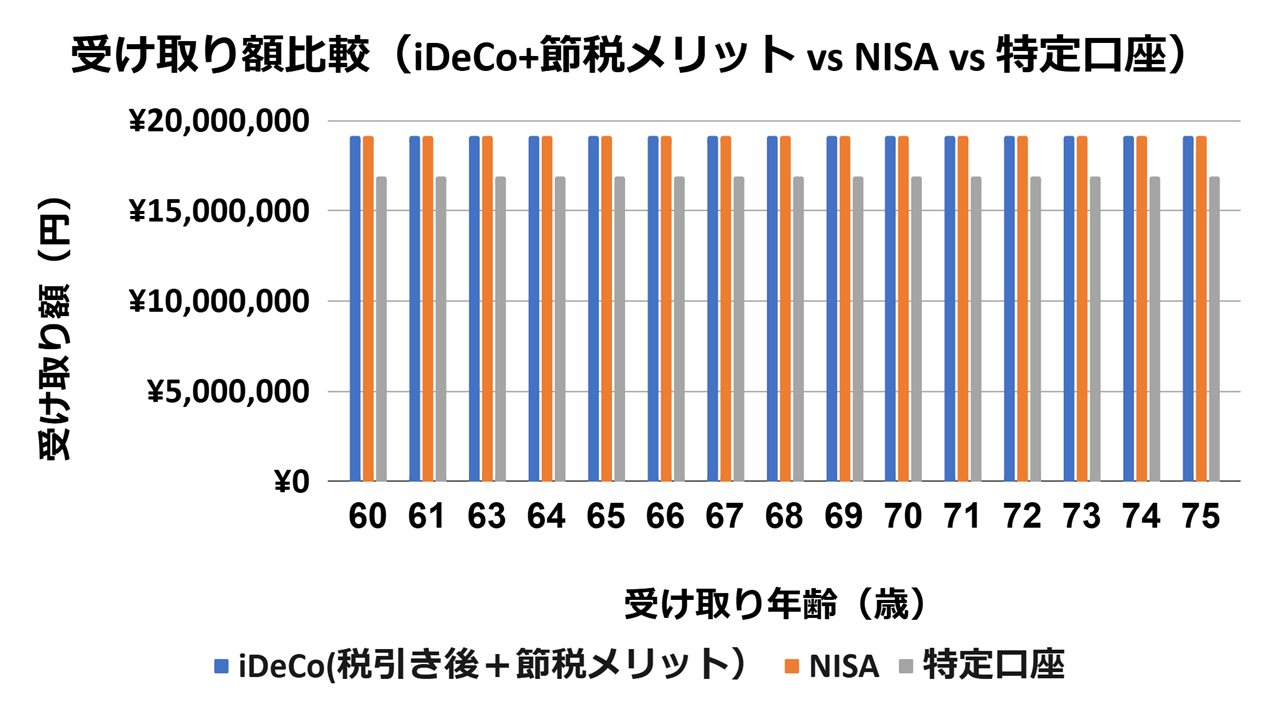

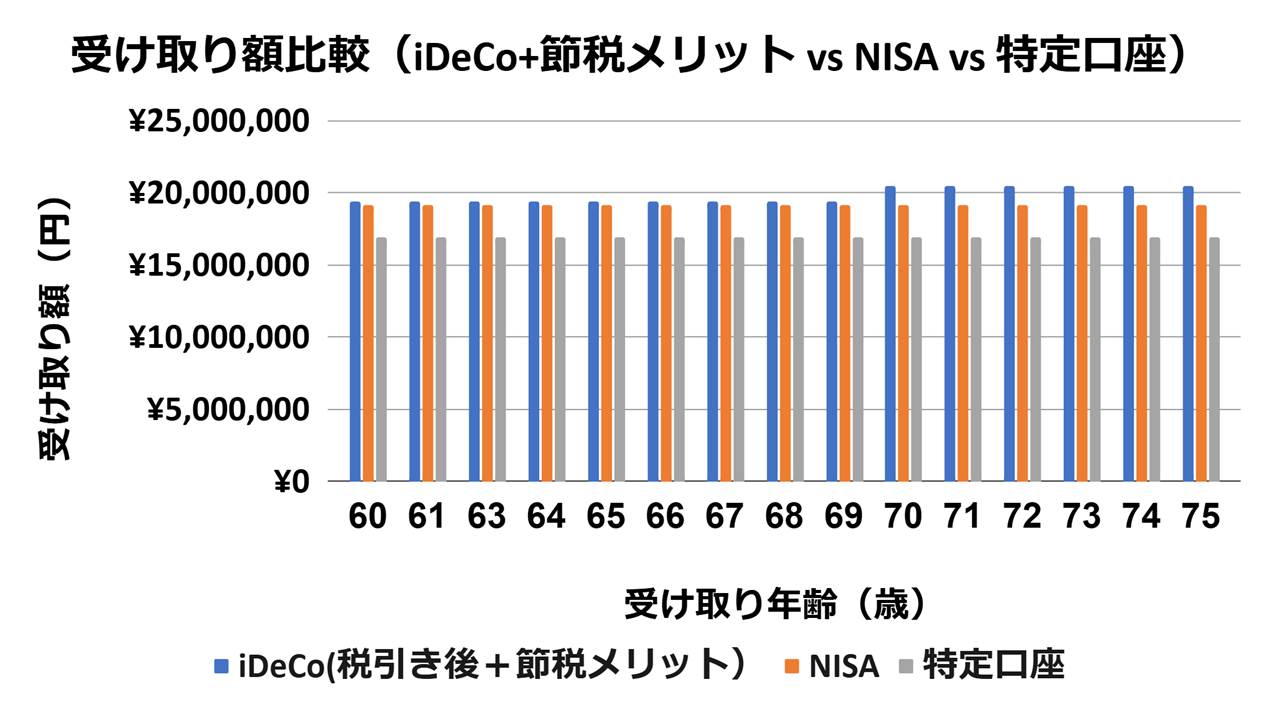

📝受け取り額の比較

分析ツール内に、上記の条件を反映して、「シナリオ①+現役時の所得税率が20%」のときの受け取り額の比較のグラフを引用しています。

グラフより

グラフより

💡 iDeCo vs NISA

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

② オレンジのバー:受け取り額(NISA)

⇒ すべての受け取り年齢の場合で(受け取り額:①iDeCo > ②NISAの関係): iDeCoの勝利🔥

⇒ すなわち、悲観的なシナリオ(退職所得控除が最低額の80万円)にしても、全ての年齢で、iDeCoの受け取り額が、NISAを上回る額(若干)を受け取ることができることが分かりました😲💡

次に

💡iDeCo vs 特定口座

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

③ 灰色のバー:特定口座

⇒ すべての受け取り年齢で(①iDeCo >> ③ 特定口座)の受け取り額の関係となり、iDeCoが大きく勝利🔥

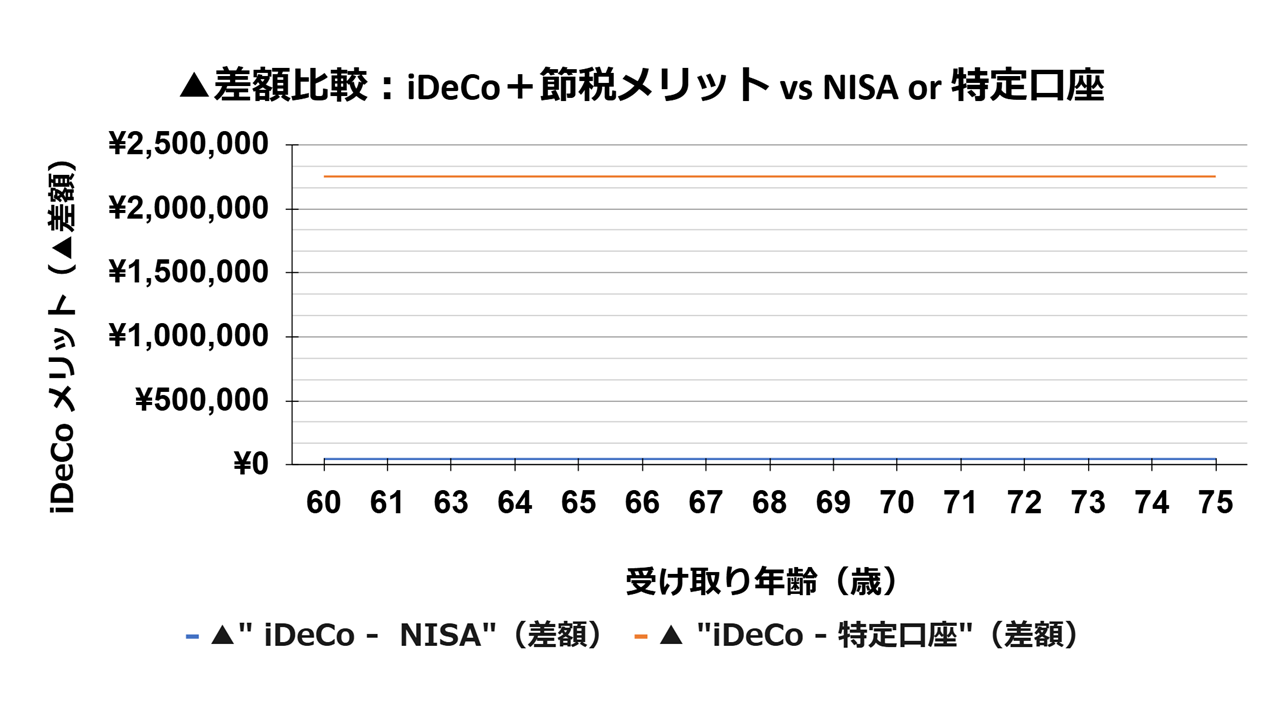

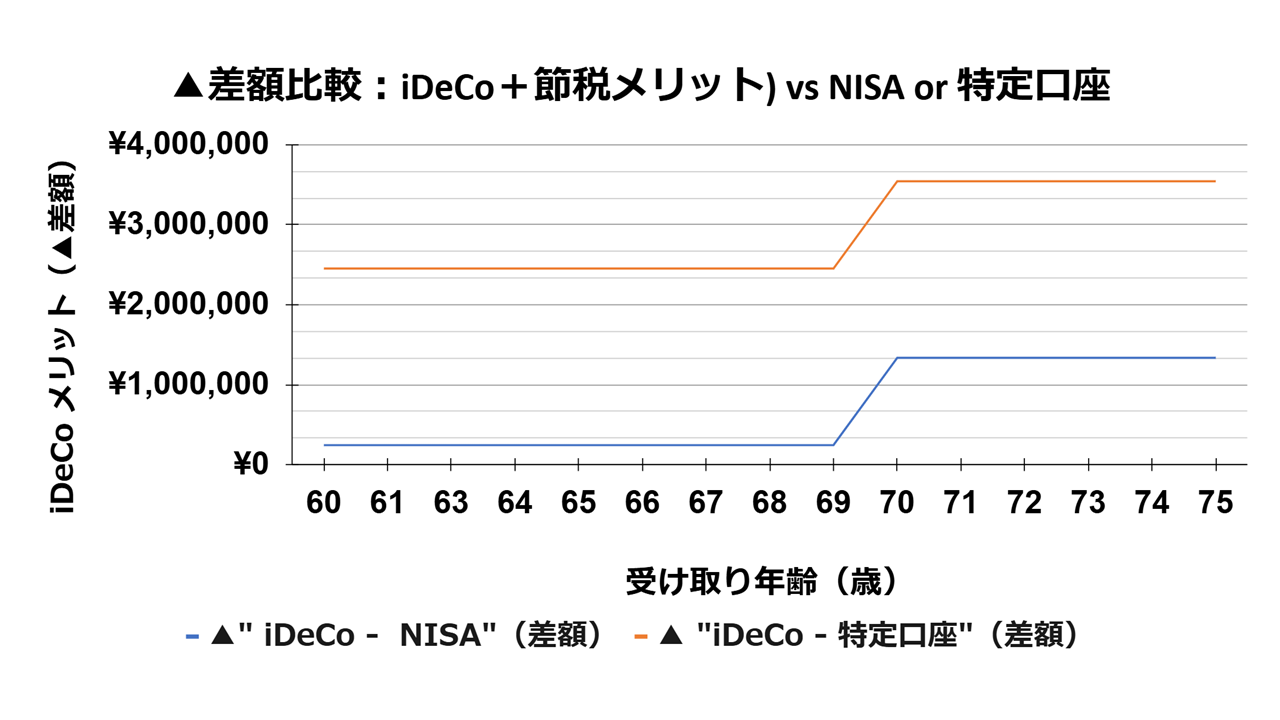

📝差額の比較

分析ツール内に、「シナリオ①+現役時の所得税率が20%」のとき、iDeCoのメリット(差額)の関係のグラフを引用しています。

グラフより

グラフより

💡 iDeCo vs NISA

① 青のライン:”iDeCo ー NISA”の差額比較(= iDeCoの受け取り額-NISAの受け取り額)

⇒どの受け取り年齢でも、差額が 0 以上

⇒すなわち、iDeCoの方が受け取り額が多い(今回のシナリオだとiDeCoはNISAよりも約4.5万円 多い)」ということが分かる

⇒iDeCoが薄氷の上の勝利 (笑)🔥

💡iDeCo vs 特定口座

② オレンジのライン:”iDeCo ー 特定口座”の差額比較(=iDeCoの受け取り額-特定口座の受け取り額)

⇒差額が約220万円以上プラス

⇒特定口座よりもiDeCoの受け取り額の方が多い

⇒iDeCoの圧勝です🔥

上記のシナリオ(23歳→60歳まで勤務)で、”現役時の所得税率が20%” であればiDeCoの方が悲観シナリオ(退職所得控除が最低額の80万円)であっても、NISA、特定口座よりも受け取り額にメリットがある”ということが分かりました。

⚡この結果は、予想外のシミュレーション結果で、私自身もかなり驚きました😲

現役時の所得税率(10%:平均的な年収のサラリーマンゾーン)のとき

上記と同様に受け取り額の比較と、差額を見て行きます。

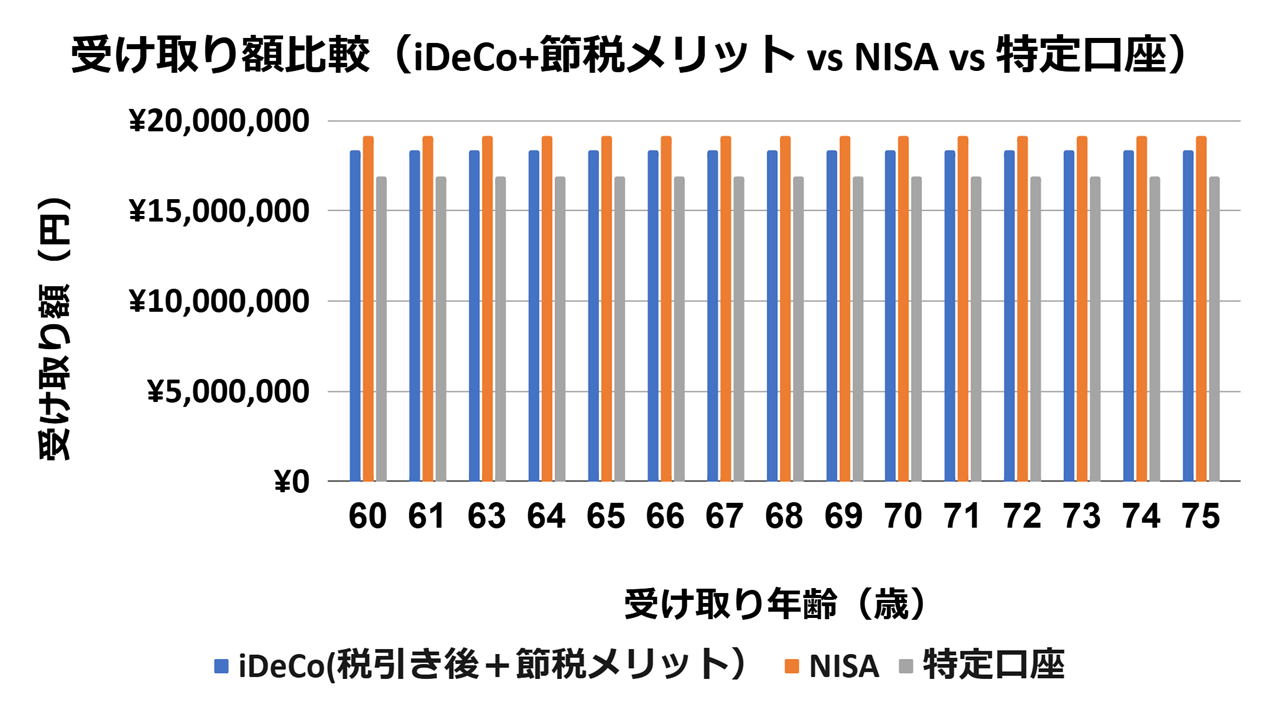

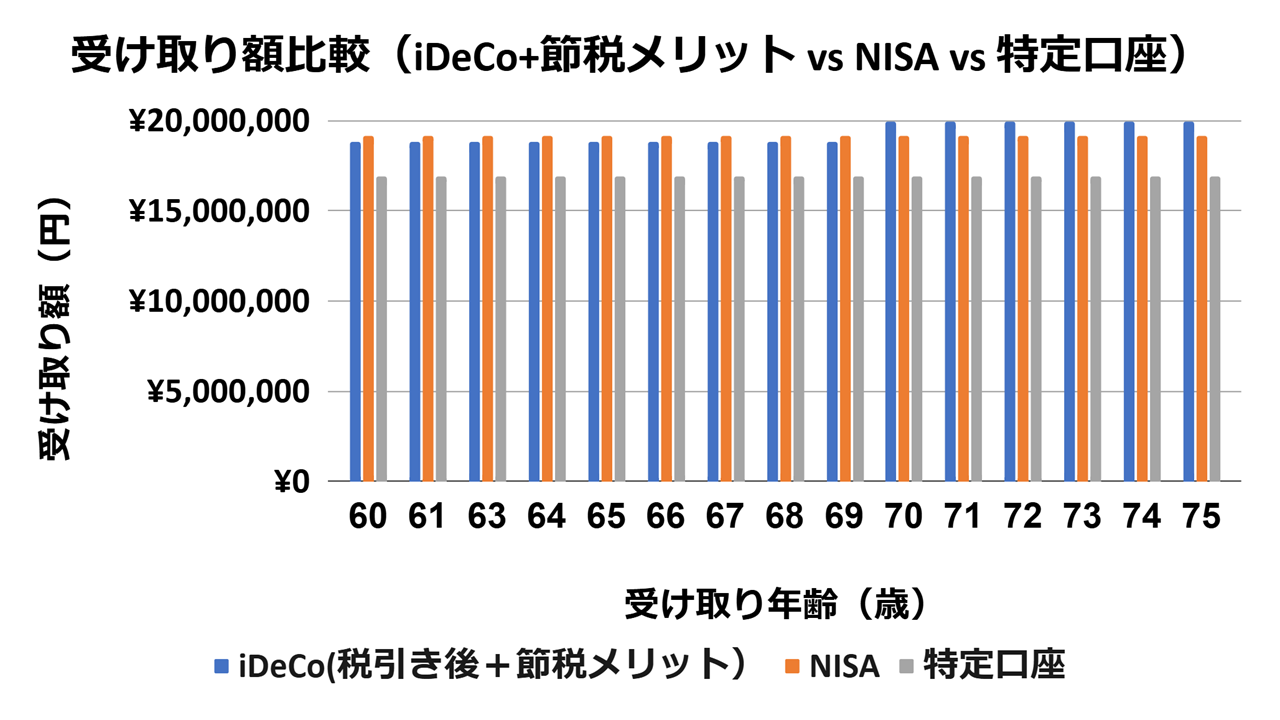

📝受け取り金額の比較

こちらのグラフより

こちらのグラフより

💡 iDeCo vs NISA

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

② オレンジのバー:受け取り額(NISA)

⇒ すべての受け取り額の比較で(①iDeCo < ②NISAの関係)

⇒ iDeCoの敗北😢

💡 iDeCo vs 特定口座

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

③ 灰色のバー:特定口座

⇒ すべての受け取り額の比較で(①iDeCo > ③特定口座の関係)

⇒ iDeCoの勝利🔥

⇒ 特定口座で運用するよりも、iDeCoはメリットが見出せる。

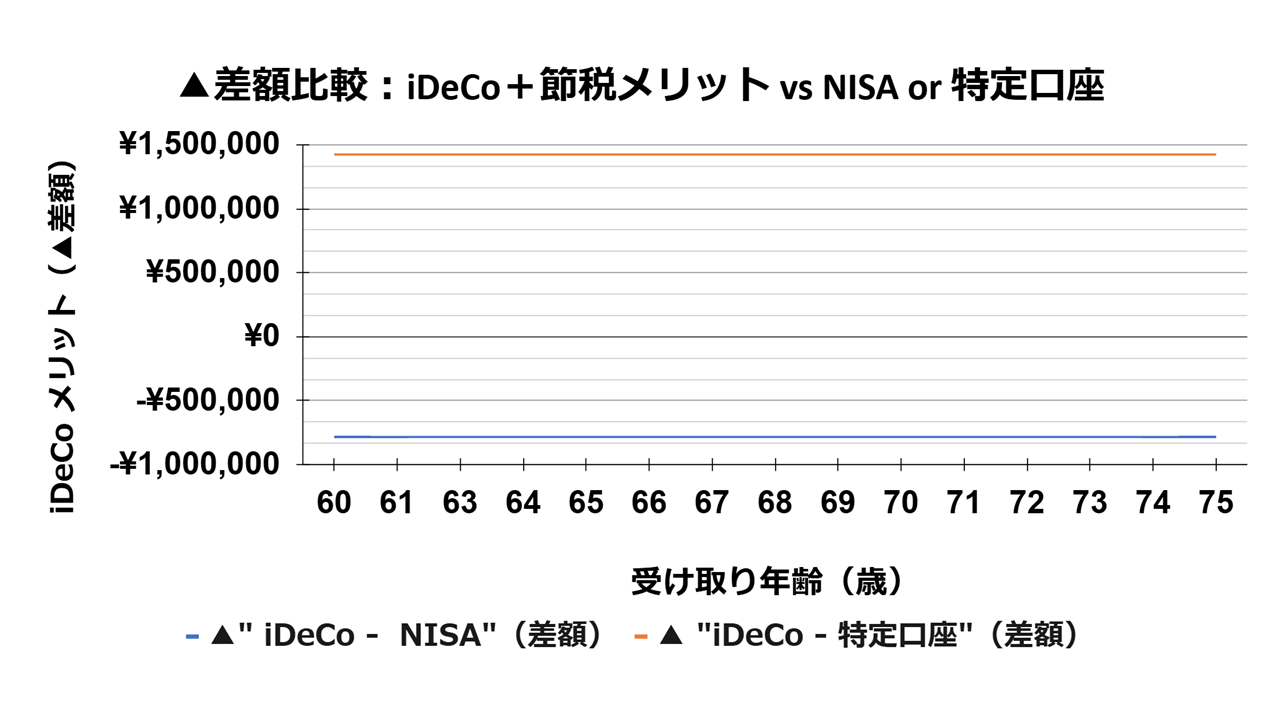

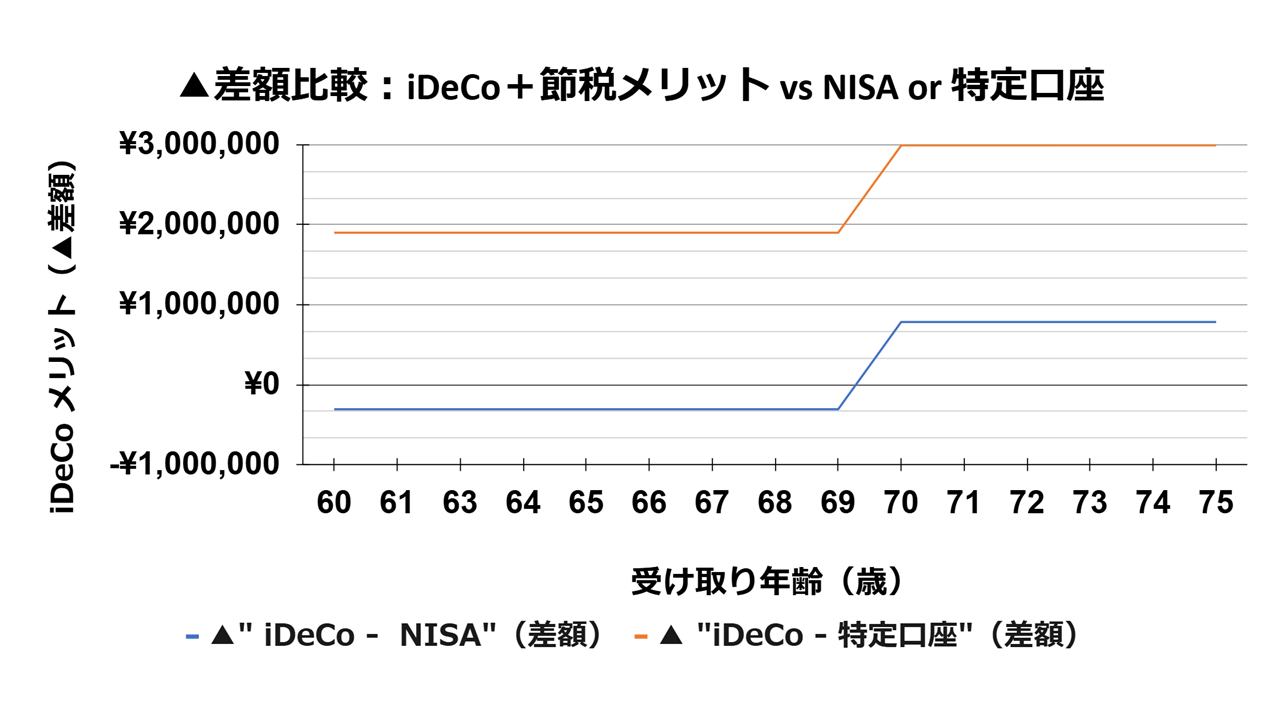

📝差額の比較

こちらのグラフより

こちらのグラフより

💡 iDeCo vs NISA

① 青のライン:”iDeCo ー NISA”の差額比較(= iDeCoの受け取り額-NISAの受け取り額)

⇒「差額がマイナス= NISAの方が受け取り額が多い(今回のシナリオだとNISAの方がiDeCoよりも約80万円 多い)」ということが分かりました

⇒ iDeCoの大敗北 😢

💡 iDeCo vs 特定口座

② オレンジのライン:”iDeCo ー 特定口座”の差額比較(=iDeCoの受け取り額-特定口座の受け取り額)

⇒ 「差額が約140万円以上=特定口座よりもiDeCoの受け取り額の方が多い」

⇒ iDeCoの大勝利🔥

上記シナリオのとき、

・現役時の所得税率が10%のときはNISAの方が受け取り額が多く、iDeCoが敗北😢

・特定口座で運用するより、iDeCoは全ての受け取り年齢でメリットが見出せる。

以上のことが分かりました。

シナリオ①のシミュレーションですが

現役時の所得税率(10%, 20%)によって、iDeCoの受け取り額に大きな開きが生まれていることが分かります( 受取額:約90万円)🔍

⇒ 現役時の年収が高い(所得税率が高い人)ほど、iDeCoのメリットが大きいです。

シナリオ② 23歳から50歳まで勤務

サイドFIREして60歳までiDeCoを拠出したケース

現役時の所得税率(20%:中・上位サラリーマン年収 ゾーン)

📝受け取り額の比較

分析ツール内に、「シナリオ②+現役時の所得税率が20%」を反映した受け取り額の比較のグラフを引用しています。

💡 iDeCo vs NISA

💡 iDeCo vs NISA

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

② オレンジのバー:NISA

⇒ すべての受け取り額の比較で(①iDeCo>②NISAの関係)

⇒ iDeCoの勝利🔥

💡 iDeCo vs 特定口座

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

③ 灰色のバー:特定口座

⇒ すべての受け取り額の比較で大きく(①iDeCo >>③ 特定口座)

⇒ iDeCoの大勝利🔥

早期退職したのち、サイドFIRE後のシナリオ②でも、所得税率 20%の場合、各受け取り年齢の全てのケースで、iDeCoがNISAに勝利することが分かります。

📝差額の比較

💡 iDeCo vs NISA

💡 iDeCo vs NISA

① 青のライン:”iDeCo ー NISA”の差額比較

(=iDeCoの受け取り額-NISAの受け取り額)

⇒「すべての受け取り年齢で、差額が 0 以上」

⇒ 全ての受け取り年齢でNISAよりも、iDeCoの勝利🔥

⇒「iDeCoはNISAよりも、60-69歳では約25万円、70歳以降は130万円 多い)」ということが分かる。

⇒ 20年ルールが適用される70歳からは、更に受け取り額が増加。

💡 iDeCo vs 特定口座

② オレンジのライン:”iDeCo ー 特定口座”の差額比較

(=iDeCoの受け取り額-特定口座の受け取り額)

⇒ 全ての受け取り年齢で特定口座よりも、iDeCoの大勝利🔥

⇒ 「差額が約250万円~350万円=特定口座よりもiDeCoの受け取り額の方が多い」

悲観シナリオでも、”シナリオ②+所得税率20%のとき、iDeCoの方が、NISAや特定口座よりも受け取り額に対して大きなメリットがある”ということが分かりました。

現役時の所得税率(10%:平均的なサラリーマン年収 ゾーン)

📝受け取り額の比較

分析ツール内に、「シナリオ②+現役時の所得税率が10%」のときの受け取り額の比較のグラフを引用しています。

💡 iDeCo vs NISA

💡 iDeCo vs NISA

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

② オレンジのバー:NISA

⇒ 69歳受け取りまでは(①iDeCo < ②NISAの関係)であり、iDeCoの敗北😢

⇒ 70歳受け取りより、20年ルールが適用されて、iDeCoの逆転勝利🔥

💡 iDeCo vs 特定口座

① 青のバー:受け取り額(iDeCo税引き後+節税メリット)

③ 灰色のバー:特定口座

⇒ 全ての年齢で特定口座よりも、iDeCoが勝利🔥

⇒ 全ての年齢で、(①iDeCo > ③特定口座)特定口座で運用するよりも、メリットが見出せる状況。

📝差額の比較 ① 青のライン:”iDeCo ー NISA”の差額比較

① 青のライン:”iDeCo ー NISA”の差額比較

(=iDeCoの受け取り額-NISAの受け取り額)

⇒受け取り年齢が60-69歳まで「差額がマイナス= NISAの方が受け取り額が多い(NISAの方がiDeCoよりも約30万円 多い)」ということが分かりました

⇒ iDeCoの敗北😢

⇒一方で、20年ルールが適用される70歳からは、iDeCoの逆転勝利(約80万円)🔥

② オレンジのライン:”iDeCo ー 特定口座”の差額比較

(=iDeCoの受け取り額-特定口座の受け取り額)

⇒ すべての受け取り年齢で「差額が大きくプラス」

⇒ 特定口座よりもiDeCoの大勝利🔥

⇒ 「差額が約190万円 - 300万円=特定口座よりもiDeCoの受け取り額の方が多い」

ここまで読まれた方、数字が沢山出てきて、大変お疲れ様でした(笑)。

たった2つのシナリオで、この情報量です。

iDeCoの出口戦略を、自分の頭で考える難易度がかなり高いことが分かります。

分析ツール内では、9つの質問に答えるだけで、ご自身のケースが視覚的に分かるため、ご理解頂きやすいかと思います。

各シナリオをシミュレーションしていて特筆するべきことは

・iDeCoがNISAよりもメリット出る大切な要因

〇(関係はある): 退職所得控除の額

◎(大きく関係): 現役中の所得税率が高い(20%以上、中・高年収ゾーンの方)ということです。

リベシティ内での活動を通して

✅ 小金持ち山の登頂を目指し、稼ぐ力を強化した人(所得税率 20%以上)

✅ NISAを満額埋めれる人

✅ 老後資金の準備を目的として、追加の非課税枠の利用検討したい。

以上を満たす方にとって、iDeCoの利用は有益であると考えます。

誰にとっても、老後は必ずやってくるものです。

稼ぐ力も必ず衰えるため、老後資金の準備に向けた自助努力は、現在の日本ではマストです。

iDeCoは改悪という背景もありますが、老後資金の確保のための制度として、出口戦略を見据えた運用が可能であれば、現在でもNISAと同様に、目的が明確化した方にとって、利用価値が高いものと個人的には考えます。

まとめ

・iDeCo出口戦略の分析ツール(β版:スプレッドシート)のご紹介

記事📝:【iDeCo・出口戦略分析ツールの配布】9つの質問を記入するのみ!iDeCo vs NISA vs 特定口座の年齢別 受け取り額の分析ツール(β版_Ver.1)

・今回の徹底シミュレーション対象は、

✅ 同じ拠出額・同じ投資対象

✅ 同じ投資年数

✅ 同じ投資利回り

そこから出口(課税方法)が異なり

① iDeCo(課税所得に課税後:受け取り額)+ 運用時の節税メリット

② NISA(全額非課税)

③ 特定口座(運用益に課税後:受け取り額)

としたとき「退職所得控除額」がiDeCoの最低額の「(現制度):80万円~」と想定して、前提条件を統一して各シナリオで受け取り額の徹底比較を行いました。

< 結論 >

💡iDeCoの受け取り時に、NISAよりもメリットが出るのは、退職所得控除額の大小よりも、現役時の”所得税率” が重要。

⇒ すなわち、ある程度、現役時の年収が高いことが重要(所得税率 20%以上)。

💡「所得税率20%以上(中・上位年収 サラリーマンゾーン:目安 年収 約700万円~)」

”iDeCoの方がNISAよりも受け取り額が増える”。それ以上の所得税率の人は、更にメリットあり。

💡「所得税率10%(平均年収 サラリーマンゾーン:目安年収 約500万円~」

iDeCoはNISAと比べて受け取り額の面で劣ることが多いが、特定口座で運用する場合と比較すると、多く受け取ることができる。

💡NISAを満額埋めることができる人であり、60歳までの資金ロックすることが許容される人は、iDeCoは現在でも老後資金の運用先としては、かなりメリットが多い制度🔥

ご紹介した分析ツールを利用頂きながら

✅ iDeCoの出口戦略に悩まれている方

✅ NISAを満額活用後の、資金の運用先の検討材料

お役に立てることができれば、私としても嬉しく思います。

”徹底”シミュレーションの名に恥じぬよう

”徹底”的に私自身で調べ上げ、アウトプット(分析ツール)した結果をご覧頂きました。

数字が沢山でてきましたが、最後までお読みいただき、感謝申し上げます(大変お疲れ様でした)。

こちらの内容や、紹介した分析ツールを活用頂き、ご自身にとってiDeCoを戦略的に受取額を最大化して頂ければ幸いです🔥

今後とも、iDeCo関係の制度が変更になった場合、分析ツールのバージョンアップも含めて、皆様に共有できればと考えています。

こちらの記事について、ご質問等ございましたら、

お気軽にレビュー、フォロー頂ければ幸いです!

最後までご覧頂き、誠にありがとうございました🍀