- 投稿日:2025/08/20

- 更新日:2025/10/30

第1章 背景

私はこれまで、現職の企業型DCにおいて eMAXIS Slim 全世界株式(オール・カントリー) と eMAXIS Slim 米国株式(S&P500) を組み合わせて運用してきました。いずれも信託報酬が低く、長期運用に適したインデックスファンドとして、多くの投資家に支持されている商品です。

しかし、転職を機に資産を移管しようとしたところ、転職先の企業型DCのラインナップには eMAXIS Slim シリーズが含まれていない ことがわかりました。私にとっては大きな悩みどころです。

私自身はすでに NISAや特定口座を楽天証券で運用しており、可能であればDC資産についても同じ運用環境にまとめたいと考えています。その際に候補となるのが、楽天証券のiDeCoで選択できる 楽天・プラス・シリーズ(S&P500、全世界株式〈オール・カントリー〉) です。これらはeMAXIS Slimシリーズと同様に低コストで、私の投資スタイルとも親和性があります。

ところが、転職先の企業型DCの運用商品には「全世界株式」に該当するファンドがなく、選べるのはせいぜいS&P500連動型の商品 です。つまり、転職先のDCに資産を移管する場合、運用はS&P500一本にせざるを得ません。

このような背景から、「転職先の企業型DCにそのまま移すべきか、それともiDeCoに移して楽天・プラス・シリーズで運用すべきか」を比較・検討することが今回のテーマとなります。特に、信託報酬や管理手数料の差、さらに税制優遇の有無が、長期運用後の受取額にどう影響するかを見極めたいと考えています。

第2章 比較の視点

転職先の企業型DCに移管する場合と、iDeCo(楽天証券)に移管する場合。両者を比べるにあたり、次の3つの観点を整理しておく必要があります。

1. 運用商品の選択肢

企業型DC(転職先)

→ ラインナップは限られており、特に「全世界株式インデックス」に該当する商品がありません。選べるのは主に国内株式、債券、バランス型、そして 「つみたて米国株式(S&P500)」 などに限定されます。

iDeCo(楽天証券)

→ 「楽天・プラス・シリーズ」が利用可能。とくに 楽天・プラス・全世界株式(オール・カントリー) と 楽天・プラス・米国株式(S&P500) は、信託報酬の低さとシンプルな設計が魅力で、eMAXIS Slimシリーズに近い投資体験を得られます。

2. 手数料の違い

企業型DC

→ 一般に、管理手数料は会社が負担しているため、加入者に直接的な口座維持コストは発生しません。信託報酬のみがコストとなります。転職先のプランの商品は、信託報酬率がおおむね 0.15〜0.2%程度 と推定されます。

iDeCo(楽天証券)

→ 楽天証券のiDeCoでは、信託報酬は 楽天・プラス・シリーズで0.09〜0.12%程度 と低水準。一方で、口座管理手数料が 月171円(年2,052円) 必要です。長期運用では、この管理料がボディーブローのように効いてくるかどうかが焦点となります。

3. 税制優遇の扱い

企業型DC(会社拠出のみ)

→ 掛金は企業が負担しているため、加入者自身に所得控除は発生しません。

iDeCo(個人拠出)

→ 掛金(今回の比較では5,000円/月と想定)はすべて所得控除の対象となり、年収・税率次第で数万円規模の節税効果が生まれます。この節税効果は実質的に「追加リターン」とみなすことができ、最終的な手取りに大きく響く可能性があります。

つまり、「手数料負担の軽さ」を取るなら企業型DC、「運用商品の自由度と節税効果」を取るならiDeCo という構図になります。

次章では、この条件を踏まえてシナリオを設定し、実際の資産額推移を比較していきます。

第3章 シナリオ設定

比較を具体化するために、条件を以下の通り設定します。

イメージしやすいように、実際の運用ルールや制度制約を踏まえて整理しました。

1. 前提条件

年齢:現在56歳

拠出期間:65歳まで(9年間)

運用期間:70歳または75歳まで

受取方法:70歳、75歳のいずれも 一時金(退職一時金扱い) とする

想定利回り:年率6%(S&P500に連動する商品を想定)

現在の残高:約1,300万円(オルカン650万円、S&P500 650万円)

※ただし転職先ではオルカン相当がないため、比較対象はS&P500一本に統一

2. 比較する2つの選択肢

転職先の企業型DCに移管

運用商品:つみたて米国株式(S&P500)

信託報酬:0.15%程度

拠出額:会社負担 5,000円/月(個人の所得控除なし)

管理手数料:0円(会社負担)

iDeCo(楽天証券)に移管

運用商品:楽天・プラス・米国株式(S&P500)

信託報酬:0.093%程度

拠出額:個人負担 5,000円/月(所得控除あり)

管理手数料:月171円(年2,052円)

3. 比較の観点

運用差:信託報酬の違いによる資産残高の差

管理手数料:iDeCoのみ発生(年2,052円)

税制優遇効果:

企業型DC → なし(会社拠出のみ)

iDeCo → 掛金5,000円×12か月=6万円が所得控除対象

→ 税率20%なら年間1.2万円の節税効果

4. 比較時点

70歳受取ケース

75歳受取ケース

→ 両者の差を長期運用の観点から検証

第4章 試算結果と比較

前章で整理した条件をもとに、企業型DCとiDeCoを比較した試算結果を示します。

1. 前提再確認

初期残高:1,300万円

月額拠出:5,000円

拠出期間:9年間(56歳~65歳)

運用利回り:年率6%

信託報酬:企業型DC 0.15%、iDeCo 0.093%

管理手数料:iDeCoのみ年2,052円

節税効果:iDeCoのみ年間1.2万円(税率20%想定)

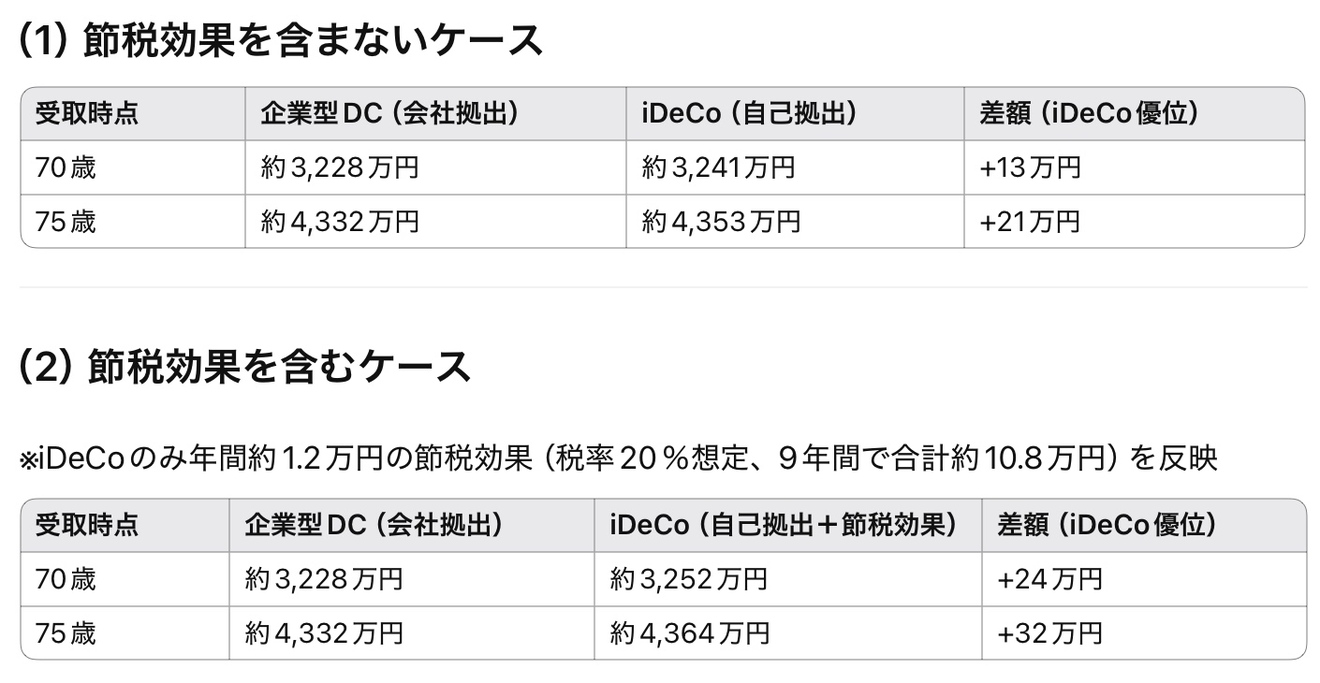

2. 試算結果(税制優遇を考慮しないケース)

70歳時点受取

企業型DC:約3,228万円

iDeCo:約3,241万円(管理手数料差を反映済み)

→ 差額:約+13万円(iDeCoが有利)

75歳時点受取

企業型DC:約4,332万円

iDeCo:約4,353万円(管理手数料差を反映済み)

→ 差額:約+21万円(iDeCoが有利)

3. 税制優遇を考慮した場合(iDeCoのみ)

拠出9年間での節税総額:約10.8万円

この分を「追加利益」とみなすと、iDeCoの優位性はさらに拡大

4. 比較表

5. ポイント整理

5. ポイント整理

信託報酬が低い分、iDeCoの方がわずかに有利。

節税効果を考慮すると、9年間でさらに約10万円以上の差。

70歳よりも75歳まで繰下げ運用すると、差は拡大。

ただし、iDeCoは手数料負担や加入者手続きが必要。企業型DCはその分シンプル。

第5章 考察とまとめ

本稿では、転職先の企業型DCと楽天証券のiDeCoを比較しました。

前提条件として、いずれも 月5,000円の拠出を65歳まで継続し、70歳または75歳で一時金として受け取る シナリオとしました。

1. 比較結果のポイント

70歳受取時点

企業型DC:約3,228万円、iDeCo:約3,241万円(差:約13万円)

75歳受取時点

企業型DC:約4,332万円、iDeCo:約4,353万円(差:約21万円)

さらに、iDeCoでは拠出額が全額所得控除の対象となるため、節税効果を加味すると9年間で約10.8万円の差がプラスされます。

その結果、70歳では約24万円、75歳では約32万円、iDeCoが有利となるシミュレーションになりました。

2. 企業型DCの特徴

拠出は会社が行うため、本人の給与からの負担は発生しません。運営管理機関のラインナップに制約があり、必ずしも希望する投資信託(例:オルカン)が選べない場合があります。手数料は会社負担であることが多く、iDeCoのような口座管理料は発生しません。

3. iDeCoの特徴

月額5,000円から拠出でき、拠出額は全額所得控除となり、即効性のある節税メリットがあります。楽天証券では「楽天・S&P500インデックス・ファンド」など、低コストで信託報酬の安い商品が選択可能です。一方で、口座管理料(月171円、年約2,000円)が発生し、長期で積み上げると小さくないコスト負担となります。

4. 今回の結論

今回の試算では、iDeCoが節税効果を含めて最終的にやや有利という結果になりました。ただし差額は数十万円規模にとどまるため、

「給与天引きで手間なく運用したい」なら企業型DC

「節税効果を得つつ、商品選択の自由度を重視したい」ならiDeCo

といった、自分のスタイルに合わせた選択が大切といえます。

もし転職先の企業型DCにおいて eMAXIS Slimシリーズや楽天・プラスシリーズ のような低コストかつ広く利用されている商品がラインナップされているのであれば、あえてiDeCoに移管せず、企業型DCに移管して拠出・運用を続ける方が合理的と考えられます。

.png)