- 投稿日:2025/11/28

- 更新日:2025/11/28

簿記3級:試験直前2週間のオススメ✨勉強法

宿題リスト2週間チャレンジが開始されて早1ヶ月🦁

この機会に簿記3級を取得しようと考えている方も多いと思います。

テキストやYoutubeの教材で一通り簿記3級の概要は分かったけど、ここから合格するための勉強法に迷ってる……という方は良ければ参考にして頂けると幸いです✨️

【使用した教材】

・ふくしま先生のYoutube動画3周とkindle本

・たぬ吉さんの勘定科目総まとめのYoutube(家事中や移動中に耳で学習したいときに最適です👂️)

・TAC本試験問題集と特典で付いてるネット予想問題計22回

・CPA learningネット模試

・リベシティ「みんなの簿記チャット」

私の簿記受験変遷(興味ない方は飛ばしてください)

3年前に学長にお尻を叩かれてクレアールに申し込みましたが、現金過不足あたりで挫折☠️

1年前に「これじゃダメだ!」と先にネット試験を申し込み、環境を整えるも勉強する気が起きず、5度?の試験日変更笑

試験日変更の期限が切れる1ヶ月前からようやく重すぎた腰をあげて勉強を再開……。

その時期の勉強法はもっぱらふくしままさゆき先生のYoutubeでインプットし、概要欄の問題を解いていました。(ふくしま先生のおかげで簿記の楽しさに目覚めました!)

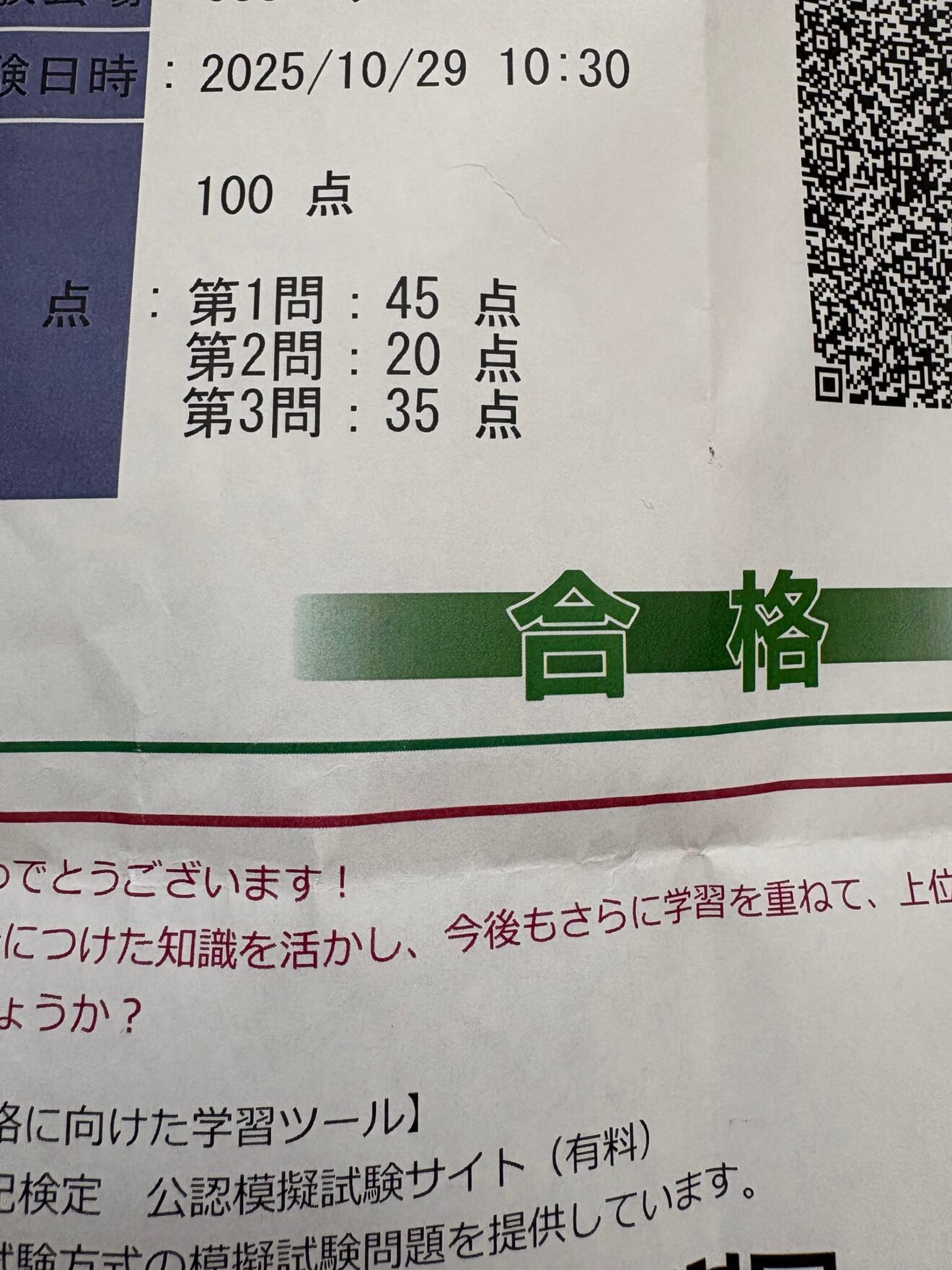

2週間弱で詰め込み、試験まで残り2日ぐらいでCPA learning(https://www.cpa-learning.com/home)の模擬試験を受け、75点前後で合格できたのでイケるかも!?なんて甘い考えでした(泣)

結局本番は67点(あと1問)で不合格(T_T)

でも今思えば、受かってしまってたら私の性格上、しっかり理解してないのに勉強を辞めてたと思うので結果オーライ🍀

1ヶ月みっちり?勉強して無事合格できました🌸

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

💡つい最近CPA learningに『ランドリ』という機能が追加され、以前より問題パターンが増えた本番形式の模擬試験が無料でできるのでオススメです✨

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

試験2週間前~実践と苦手克服に努める!!

※テキスト・Youtubeをできれば2周以上してインプットはOK!

本試験に向けた勉強法へシフトしたい、という方への提案です💡

結論:

模擬試験を時間を計って解答→採点・復習→別の模擬試験を時間を計って解答→採点・復習→2~3回分実施したら間違えた問題だけ再度解いてみる

上のサイクルを繰り返し実施するのがオススメです✏️

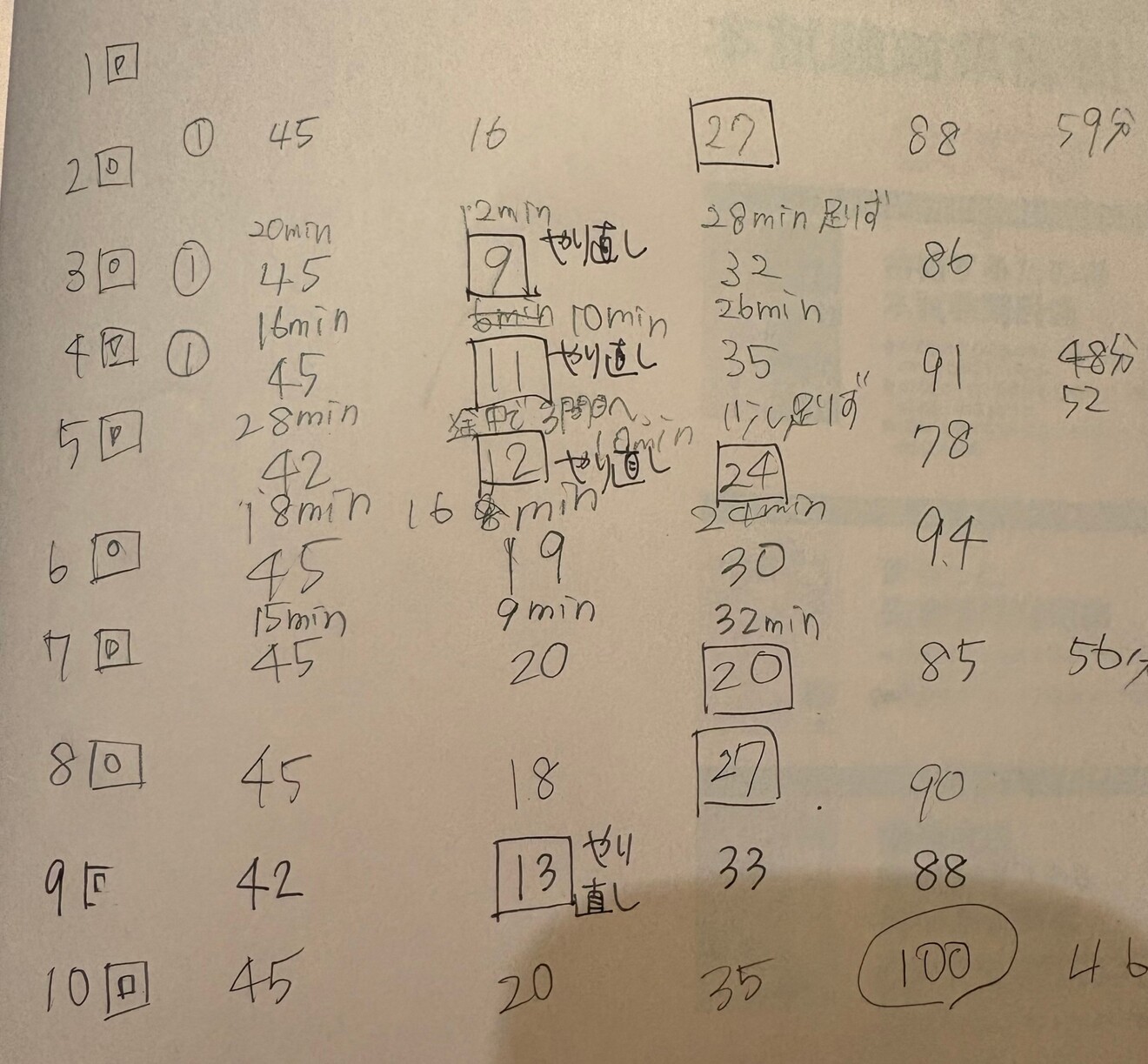

私的重要ポイントは大問ごとにかかった時間を記録しておく、また、間違えた問題は必ず復習して2回目は絶対に正解する、という点です!

模試を繰り返して本試験の時間配分を意識する

模試を解きつつ、第1問、第2問、第3問でそれぞれ何分かかったかを計測しておくと自分のペースが掴めます✨️

私は以下のような形でかかった時間と得点を記録しておきました!

(汚くてすみません💦)

明らかに正答が少ないところは再度挑戦できるようにマークしてあります。

明らかに正答が少ないところは再度挑戦できるようにマークしてあります。

3級を勉強していて本当に痛感したのが

⏰️時間がギリギリすぎる!

これは本試験に即した問題演習をして初めて気付きました💦

初めは慣れていない第2問で時間を使ってしまい、第3問にうつるときには「あと15分!?」なんてことがしょっちゅう……。

予想問題10回分を2周した私がたどり着いた、ちょうど良い時間配分は以下のものでした。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第1問:15分以内

第2問:15分~20分以内

第3問:20分~25分

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

スムーズに進むと10分程度余るので、その時間で見直しできれば最高です!

私は見直しの優先順位は第3問→第1問→第2問としました。

第1問は配点が3点と高いですが、反射的に解けるようになっていれば勘定科目を間違えることはほぼなかったので、「0の数(桁の打ちすぎ)」と「両側の数値の一致」を確認する程度にしました。

第2問は最後まで苦手でしたが、苦手なものは見直したところで解けないので(笑)、私は見直しはしませんでした。

私的に重点的に見直すべきは第3問!

100点中の35点と配点が高く、1マス合っていれば得点になるところが多いので最後まで気を抜かず、確認するのをオススメします!

のちほど、私が苦しめられたひっかけ問題と、第3問の注意ポイントについて紹介します✨️

間違えた問題を復習し、次に解くときは絶対に間違えないようにする

模試を何回か繰り返していると、自分の苦手な出題パターンに気付いてくると思います。

✅️いつもここで考える時間使っちゃうんだよな

✅️大体この勘定科目間違えるな……

✅️この日本語が出てくるといつも引っかかるな

✅️同じ第2問でも、減価償却は得意だけど、商品有高帳は苦手だな……

と重点的に取り組むべきところがだんだん分かってきます!

そうしたら、あとはその問題を徹底的に繰り返しましょう!

【直前確認にも】間違えやすい問題パターン

私が最後まで苦戦した、間違えやすい問題パターンをまとめてみました。

※書いておいて申し訳ないのですが、「〇〇だから△△!」と鵜呑みにしてしまうと思わぬ間違いをするかもしれないので、問題文をよく読んで判断してください💦

お役に立つか分かりませんが、参考になれば……🙏

①取得原価に含める付随費用の配送費や手数料

・備品を購入したときの配送運賃

・建物や土地の購入時の不動産会社への手数料

→私はよく"支払手数料"にしてました❌️

②未払金と買掛金

焦っているとき、やってしまいがちなのがこちら(泣)

備品や建物など商品売買以外の購入の後払いは

⭕️未払金

❌️買掛金

③証ひょうの問題はひっかけに要注意!

色々な情報を読み取らなければいけない証ひょう問題は隅から隅まで確認しましょう!

・誰が振り出して宛先は誰なのか?

・振込口座は書いてあるが、後払いではないか?

・消費税の処理が必要か?

・法人税は中間申告?確定申告?

・収入印紙が貼ってあっても、領収書作成者が貼ったものなら受取者側で仕訳は不要

などなど……

④誤ってした仕訳の訂正問題は1回書いてみる!

つい「誤って仕訳すんじゃねーー!」と心の声が漏れてしまう誤りの仕訳訂正問題(笑)

まずは誤ってされた仕訳を書いてみるのがオススメです。

その逆仕訳と、正しい仕訳ができて合わせて正解になるので間違えにくくなります💡

もし借方と貸方に同じ勘定科目が出てきたら相殺するのも忘れずに、です!

⑤利息や家賃、減価償却費などが12で割り切れない!?

私は利息や家賃、減価償却費などを計算する際にまず「12で割って月数分を掛ける」と解いていたのですが12で割り切れないときがあります!

初めは冗談抜きで「解けないじゃん!」と思っていました。←恥ずかしい

万が一(いないかもだけど)同じ人がいたら、"9ヶ月分なら4分の3"、"4ヶ月分なら3分の1"、"8ヶ月分なら3分の2"で出来ます……。(同じ人いないか)

⑥問題文に企業の業種が書いてあったら注意!

"中古車販売業や家電販売業を営んでいる"、"販売用の〇〇を購入した"

と記載がある場合は「車両運搬具・備品」など資産の増加ではなく「仕入」かもしれません!

問題文をよく読んで判断しましょう💡

【第3問対策】注意ポイント!第1弾

・貸倒引当金の設定

売掛金や受取手形の金額が決算整理事項等で変更していないか確認

・消費税の処理

仮受消費税や仮払消費税が決算整理事項等で変更していないか確認

・減価償却費の計算

新しく建物や備品を決算整理事項等で購入していないか確認

・売上原価の計算

仕入勘定を用いるのか、売上原価勘定を用いるのかで仕訳と記載欄が変わってくるため、問題文を確認

※仕入勘定→しいくりくりしい

売上原価勘定→うくうしくう(リベシティ"みんなの簿記チャット"で学びました✨️ありがとうございます!)

【第3問対策】注意ポイント!第2弾

~家賃や保険料の「毎期」「毎年払っている」「◯年前から払っている」には要注意!~

私が直前まで間違え続けた家賃や保険料の年払いの問題です。

ひっかかるのは私ぐらいかもしれませんが、焦っていたら万が一があるので一応補足……💦

決算整理事項にて以下の文章が出てきたら要注意です!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

毎期、7月1日に12ヶ月分の家賃を前受けしている。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

まず1ヶ月あたりの家賃を出さなきゃいけませんよね💡

決算整理前残高試算表の数値は受取家賃:6000

❌️6000÷12ヶ月分=500で月々の家賃は500円、だから次期の4月~6月分は500×3ヶ月分=1500は前受家賃(前受収益)

よって、仕訳は

受取家賃1500/前受家賃1500

ではありません!

毎期や、◯年前からなどが記載されていなかったらこれで良いのですが、記載されている場合の考え方は以下のようになります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前期の決算時に前受家賃(負債)として計上

受取家賃1500/前受家賃1500(3ヶ月分)

当期首に再振替仕訳

前受家賃1500/受取家賃1500(3ヶ月分)

7/1に1年分の家賃受取時

現金など6000/受取家賃6000(12ヶ月分)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

よって当期の受取家賃は3ヶ月分+12ヶ月分=15ヶ月分になります。

6000÷15ヶ月分=400(1ヶ月分の家賃)

400×3ヶ月分=1200(次期の前受家賃)

仕訳は

受取家賃1200/前受家賃1200

となります!

恥ずかしながら数回間違えたおかげで、もう覚えられました\(^o^)/

最後にひとこと

こんな私でも合格できたので、きっと大丈夫です!

とりあえず私の経験上、「この問題意味わからん」と思ったら飛ばして、自分が自信を持って答えられるところをしっかり解答した方が点数上がりました!

第3問は、各該当欄の数値が合っていれば合計の左右が一致しなくても、純利益が計算合わなくてもとりあえず点はもらえます(笑)

あと(ネット試験受ける方限定ですが)、MacのノートPCに慣れすぎたせいでWindowsのデスクトップPCが使いづらくて最初戸惑います(汗)

これから受験予定の方にエールを込めて!

おまけ

この日本語が出たらほぼ、この勘定科目!というものを集めました……が!

時間が足りないときの切り札としてお使い頂き、そうでなければ必ず問題文をよくお読みいただくのを推奨します💦

・内容不明の入金→仮受金

・概算額を渡していた→仮払金

・資本的支出(資産価値を高める)→資産の増加

・収益的支出(建物の現状を維持する)→費用の増加

・固定資産税→租税公課