- 投稿日:2026/01/10

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

「それなりに働いているのに、なぜかお金が残らない」

「節約しているはずなのに、将来が不安だ」

こうした悩みは、多くの人が抱えている。

今回は田口智隆著『お金が貯まらない人の悪い習慣39』2010年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:田口智隆

1972年、埼玉県生まれ。(株ファイナンシャルインディベンデンス代表取締役。92年、学習塾の講師となり、大学受験部(現代文)を担当。'99年、父親が病に倒れたのを機に、父親が経営する保険代理店に入社し、地域ナンバーワン代理店に成長させる。28歳のときに自己破産寸前まで膨らんだ借金を、徹底した節約でわずか数年で完済。その後は「収入の複線化」「コア·サテライト投資」で資産を拡大。34歳のときにお金に不自由しない状態「お金のストレスフリー」を実現し、株ファイナンシャルインディベンデンスを設立。現在は、マネー·カウンセリングで個別相談に乗る一方で、より多くの人にお金の大切さを伝えたいという想いから日本全国でセミナー活動を積極的に行っている。著書に、『28歳貯金ゼロからか考えるお金のこと』(中経出版)、『11歳のバフェットが教えてくれる「経済」の授業』(フォレスト出版)がある。

✅ お金が貯まらない原因は、無意識の習慣にある。

✅ お金が貯まらない原因は、無意識の習慣にある。

✅ 収入よりも、行動と考え方を変えることが先である。

✅ 小さな修正が、将来の自由を大きく左右する。

あなたは、会社からもらう給与所得のほかに、収入のルートがあるだろうか? 給与所得以外のルートを確保しなければ、永遠に会社に縛られる。不満があっても退職できないし、永遠にお金からも自由になれない。だいたい、会社からの給料だけで、貯められる金額なんてタカが知れている。

田口智隆著『お金が貯まらない人の悪い習慣39』

今回は、お金が貯まらない人に共通する思考と行動のクセを整理し、なぜそれが資産形成を妨げるのかを解説する。

お金が貯まらない人の悪い習慣

お金を稼ぐよりも、零れ落とすほうが何倍も簡単だ。

お金を稼ぐよりも、零れ落とすほうが何倍も簡単だ。

小さな副業でも、始めることが大切あるいは、株を購入してみる。これであなたは「配当金」という副収入を得られるようになった。複数の金融商品を購入すれば、より多くの副収入が得られるようになるだろう。もちろん投資の場合は、リスクが隣り合わせであることも忘れてはいけない。しかし、「長期的な視点」を持って臨めば、十分安定した副収入源になり得る。

田口智隆著『お金が貯まらない人の悪い習慣39』

お金は「考え方」で貯まらなくなる

穴をふさぐアイデアがあっても、実行しなければ意味はない。

穴をふさぐアイデアがあっても、実行しなければ意味はない。

『資産は私のポケットにお金を入れてくれる 負債は私のポケットからお金をとっていく』『金持ちになりたいなら、ただ「資産を買うこと」に生涯を捧げればいい』

田口智隆著『お金が貯まらない人の悪い習慣39』

⇒ お金との距離は、思考のクセで決まる。

⇒ お金との距離は、思考のクセで決まる。

「今が楽しければいい」という考え方は、一見前向きに見えるが、実態は将来の選択肢を前借りしているだけである。

今の満足を優先するたびに、未来の自由は少しずつ削られていく。

「いつか貯めよう」「余裕ができたら始めよう」という言葉は、行動を先延ばしにするための免罪符にすぎない。

期限のない目標は、存在しないのと同じである。

また「お金儲けはどこか汚い」「お金持ちはズルをしている」という思い込みは、無意識のブレーキになる。

この思考を持ったままでは、収入を増やす話に触れた瞬間、心のどこかで距離を取ってしまう。

お金は人格の評価でも、善悪の証明でもない。

単なる生活と選択肢を広げるための道具である。

まずやるべき行動は、自分の口グセを書き出すことだ。

「お金は大変」「どうせ無理」という言葉を使っていないかを確認する。

そして「いつまでに」「いくら」という具体的な数字を入れた目標に置き換える。

思考を変えなければ、行動は変わらず、結果も一生変わらない。

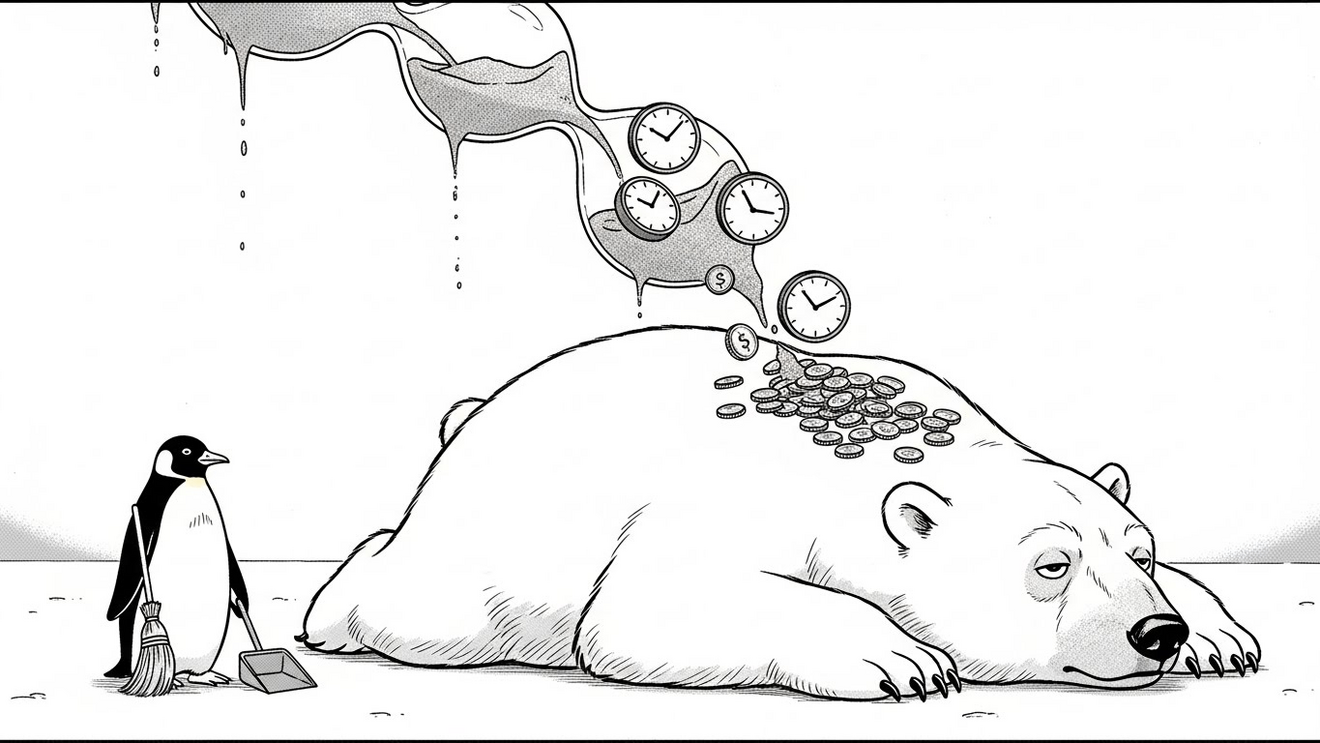

時間と生活は、確実にお金へ変換されている

どちらも私たちに降りかかってきては悩ましてくる。

どちらも私たちに降りかかってきては悩ましてくる。

当たり前のことだが、リボ払いというのは、借金をすることだ。月々の支払い以上に利用したお金は、着実に借金として積み重なっていく。しかも、返済期間が延びれば延びるほど、雪だるま式に利息は増える。

田口智隆著『お金が貯まらない人の悪い習慣39』

⇒ 時間の使い方は、そのまま資産形成の成績表である。

時間は目に見えないが、確実にお金へと姿を変えている。

サービス残業を「頑張っている証拠」だと思い込むと、時給という概念が消える。

夜ふかしをしながら動画を眺めても、翌日の集中力と判断力は確実に下がる。

だらだら過ごした時間は、将来の収入機会を静かに奪っている。

時間にルーズな人は、お金にもルーズになる。

遅刻を軽く考える人が、支出管理を正確にできる可能性は低い。

生活リズムの乱れは、判断ミスを増やし、無駄な出費を呼び込む。

健康管理も同じである。

運動不足や偏った食事は、今は安く済んでいるように見える。

しかしそのツケは、数年後に医療費や働けない時間として確実に請求される。

生活習慣とは、将来のお金の使い道を先に決めてしまう行為なのだ。

今日からできる行動はシンプルである。

平日の就寝時間を30分早める。

テレビやスマホの時間を減らし、その分を体調管理や学びに回す。

時間を整えることは、お金を整える準備に直結する。

お金は「管理」と「増やす視点」で初めて残る

お金が勝手に増えるなら、別のことを楽しめる。

お金が勝手に増えるなら、別のことを楽しめる。

・預金によるプラス……ほとんどゼロ

・リボ払いによるマイナス……毎年10%ずつ

こうしたことから考えても、口座にお金を残しておくことが、どれだけ無意味かわかるだろう。すぐにでも、借金返済に充てるべきだ。

田口智隆著『お金が貯まらない人の悪い習慣39』

⇒ 減らさない仕組みを作ってから、増やす。

多くの人は「貯金さえしていれば安心」と考えている。

しかし貯金だけでは、お金から自由にはなれない。

給与所得だけに頼る生き方は、会社に人生の主導権を預けることと同じである。

小さくても副収入を持つことで、選択肢は一気に広がる。

不用品を売る。

スキルを小さく切り出して提供する。

収入の柱が1本から2本になるだけで、精神的な余裕は大きく変わる。

投資はギャンブルではない。

投資とは、働かなくてもお金を生み出す「資産」を買う行為である。

知識なしで避けるのではなく、少額で学びながら関わることが重要だ。

一方、リボ払いは最も危険な習慣である。

借金をしている感覚を麻痺させ、利息という形で資産を削り続ける。

まずやるべき行動は、借金の総額を正確に把握することだ。

そして可能な限り、利息の高いものから減らす。

お金を増やす前に、減らさない仕組みを整える。

管理できない人に、増やす資格はない。

この順番を間違えないことが、資産形成の最短ルートである。

まとめ

✅ お金が貯まらない原因は、無意識の習慣にある。

✅ お金が貯まらない原因は、無意識の習慣にある。

✅ 収入よりも、行動と考え方を変えることが先である。

✅ 小さな修正が、将来の自由を大きく左右する。

いずれにしても、すぐにリボ払いはやめること。

今この瞬間にも、借金の金利はジワジワ膨らんでいっているのだから……。

田口智隆著『お金が貯まらない人の悪い習慣39』

⇒ 習慣を変えれば、お金の流れは必ず変わる。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆

.png)