- 投稿日:2026/02/21

国内上場株式で「源泉徴収あり」の前提です。

受け取ったはいいものの、これって確定申告すべきなのか、それともまあ源泉徴収のままでいいのか。

ちなみに源泉徴収されている税率は一律に20.315%と決まっていますが、その内訳は

所得税・復興税が15.315%、住民税が5%です。

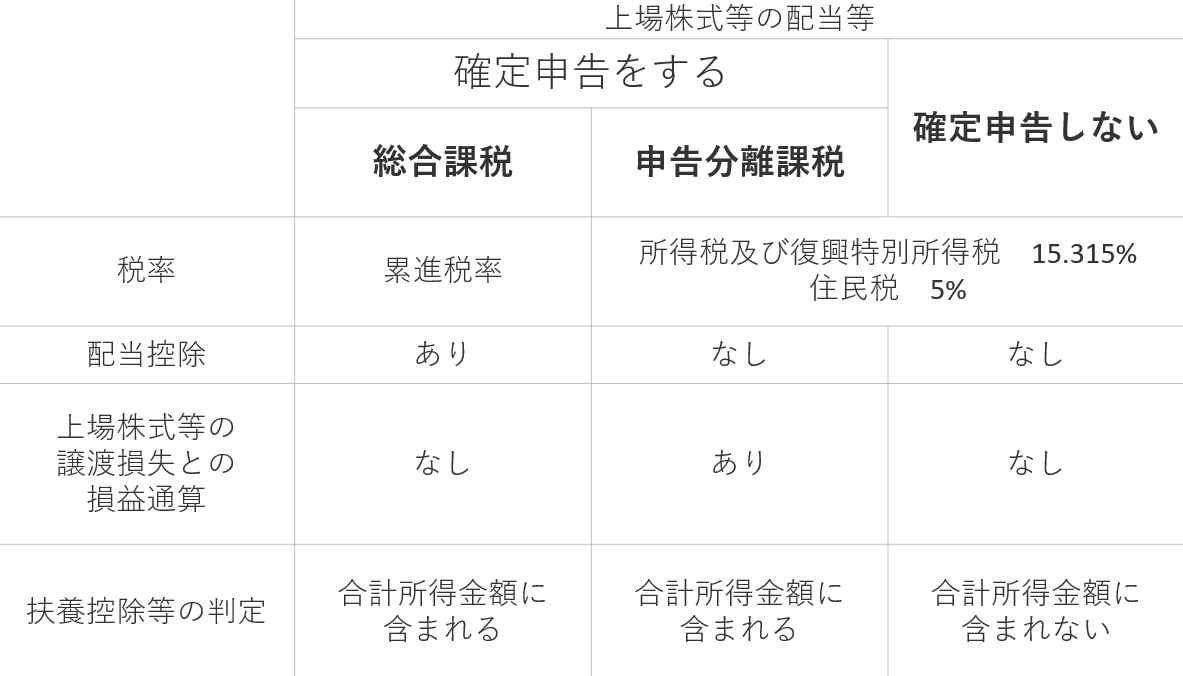

配当所得の申告方法

配当所得については、確定申告しない、総合課税で申告する、分離課税で申告するの3通りの選択肢があります。重要なのは、総合課税と分離課税を同じ年に併用できず、どちらか一方を選ぶ必要があるということです。

総合課税

まず、総合課税は、給与所得など他の所得と全部合算して税金を計算する方法です。 この方法を選ぶ最大の目的は、先ほどから何度も出ている配当控除を使って所得税の還付を受けることです。ですから、会社員で課税所得が900万円、まあ厳密には695万円以下の方が税金を少しでも取り戻したい場合に選ぶのがこの方法です。

配当控除で税金を取り戻すのが総合課税です。

分離課税

もう一つが申告分離課税です。これは給与所得などとは完全に分けて 株式関連の利益だけで独立して税金を計算する方法です。

こちらを選ぶ最大の目的は、株の売却による譲渡損失と配当所得を損益通算することです。

株取引で損失もが出てしまった人が、その損失を配当の利益とぶつけることで、すでに源泉徴収された税金を取り戻したい。 その目的のために選ぶのが、この申告分離課税です。

税金と社会保険

多くの方が税金の話を税金という枠の中で考えてしまいがちなんですけど、実はもう一つの観点、それが社会保険料なんです。税金と社会保険料の合わせ技で考えなければいけないということです。

つまり会社員なのか、それとも自営業なのかで取るべき戦略が全く異なります。

会社員の場合

ではまず、74歳以下の会社員、つまり社会保険に加入している方のケースから見ていきましょう。最大のポイントは、会社員の社会保険料は標準報酬月額と呼ばれるものだけで決まるということです。

ということは、給与以外の収入、例えば副業や今回のテーマである配当所得がいくらあっても、社会保険料の計算には影響しません。

配当所得を10万円申告しようが100万円申告しようが、あなたの社会保険料は一円も上がらない。

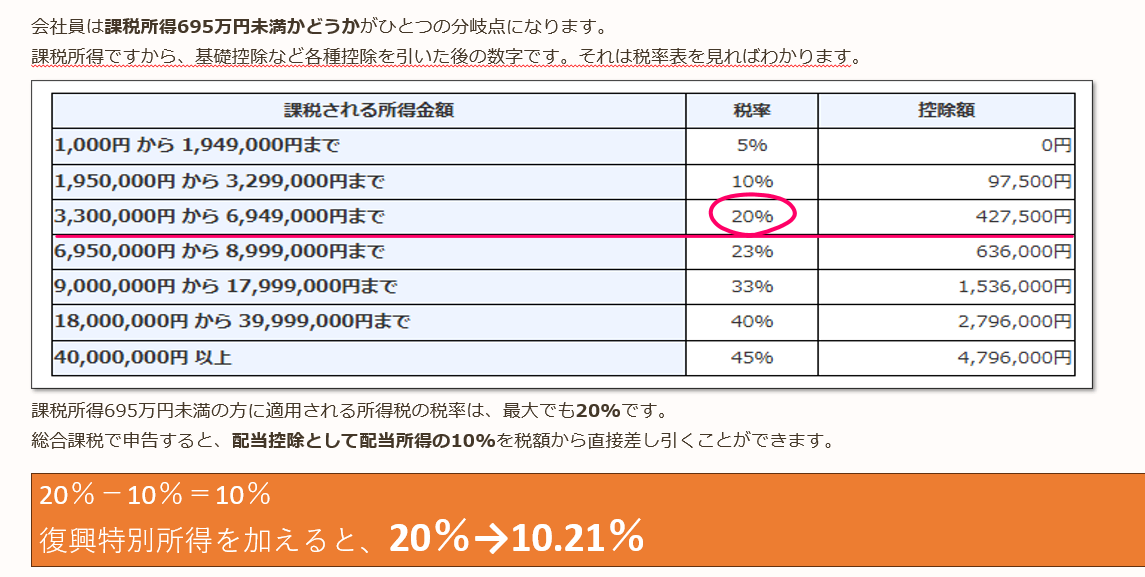

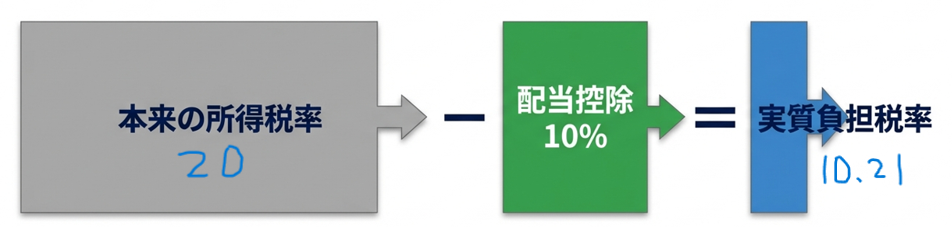

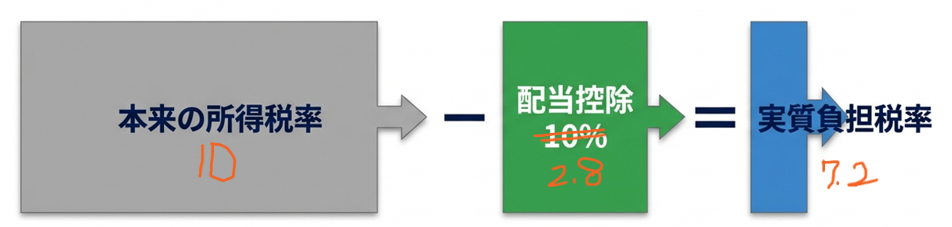

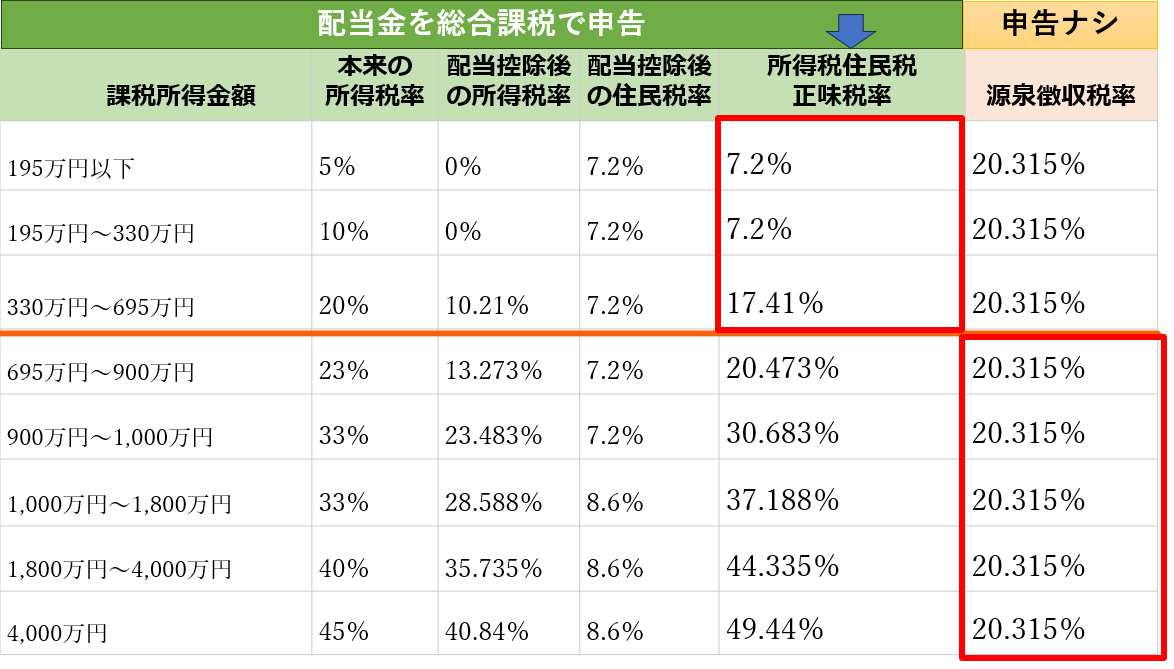

会社員は課税所得695万円未満かどうかがひとつの分岐点になります。課税所得ですから、基礎控除など各種控除を引いた後の数字です。それは税率表を見ればわかります。課税所得695万円未満の方に適用される所得税の税率は、最大でも20%です。

総合課税における配当控除

そして所得1千万円以下の人が総合課税で申告すると配当控除として配当所得の10%を税額から直接差し引くことができるんです。ということは、所得税率が20%の人なら、そこから10%を引いて、配当金に対する実質的な所得税率は復興税と併せて10.21%です。

ただし、住民税のついても考えておく必要があります。

実は、総合課税で配当を申告すると、今見てきたように所得税は安くなるのですが、その一方で住民税は少しだけ高くなるという現象が起こるんです。

源泉徴収のままなら、配当にかかる住民税は一律5%です。ところが、総合課税で申告すると、住民税率は原則10%になります。ここから住民税にも配当控除があるのですが、その控除率は2.8%と小さい。結果、配当金の総合課税の住民税は7.2%となります。

源泉徴収ありで申告ナシのとき

一方で、配当金の確定申告しなかった場合、配当金からは、所得税と復興特別所得税と住民税を合わせて、すでに20.315%が天引きされています。

課税所得695万円未満なら最大税率17.41%です。源泉の20.315%を比べると、総合課税で申告した方が税率が低くなりますが、695万円以上の税率20.473%と20.315%を比べると、申告ナシ、のほうが税率が低いので得する可能性が高いことがわかります。

所得税と住民税の変動を差し引きしてトータルで見た時に、何もしない源泉徴収所得税20.315%よりもまだ得になるギリギリのラインを計算すると、課税所得695万円未満という数字が見えてくるわけです。

自営業の場合

会社員の場合は社会保険料が固定されているから、税金の計算だけで考えらますが、自営業やフリーランスの方々のケースは、国民健康保険料の金額にも影響しますからこれだけでは話はすみません。

先ほど、会社員の社会保険料は給与だけで決まると言いました。しかし、自営業の方などが加入する国民健康保険は全くルールが違います。国民健康保険料は、申告したすべての所得を合計した金額を基準に計算されるんです。

自営業の方が配当所得を確定申告すると、その申告した所得額が国民健康保険料の計算ベースにきっちり加算されてしまう結果、保険料がダイレクトに上がってしまうんです。

こらは落とし穴ですね。税金が戻ってくると思って喜んで申告したら、数ヶ月後に市役所からあなたの国民健康保険料が上がりますっていう通知が来て。 漠然とするみたいな光景が目に浮かびます。

配当所得を申告して国保料が上がるケース

そのインパクトを、資料にある具体的な数字で見てみましょうか。

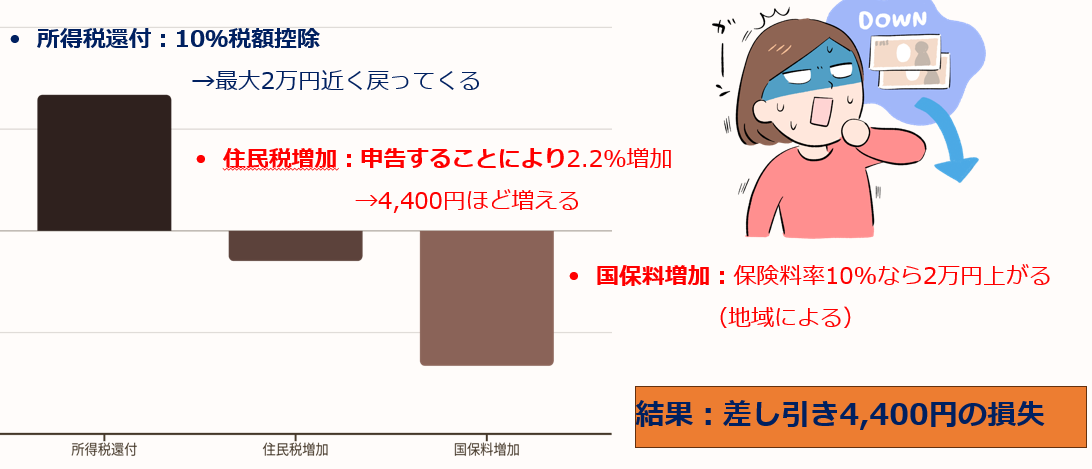

例えば、あなたが自営業者で、配当金で年間20万円の収入があったとします。これを総合課税で申告すれば、所得税の還付で最大2万円近く戻ってくるかもしれません。

しかしです。増える負担はどうなるか。まず、先ほど話した住民税が約2.2%分。 つまり4400円ほど増えます。そしてそれ以上に大きいのが国民健康保険料です。これはお住まいの自治体によりますが、仮に保険料率が10%だとすると、20万円かける10%で新たに2万円も保険料が上がります。

ということは、戻ってくる所得税が2万円出ていく住民税と国保料が合計で24,400円差し引きすると4400円の損じゃないですか。

そうなんです。結論として、戻ってくるお金。 つまり、税金の還付よりも新たに社会保険料などの増加分の方が大きくなってしまう。トータルで損をする構造になっている。だから、国民健康保険料の方は原則申告しない方がいいとなります。

これはまさに税制と社会保険制度が別々のルールで動いていることから生じる制度の落とし穴というか、片方だけを見て最適化しようとするともう片方で足をすくわれる、常に全体像を見渡す必要があるんですね。

自営業でも申告してもいいケース①

しかし自営業者の方が申告して得になる例外的なケースというのも実はあります。

一つ目は、すでに所得が非常に高く。 国民健康保険料が年間上限額に達している人です。付加限度額という年間上限が定められていて、だいたい109万円(2026年度は110万円)あたりです。すでに年収が高くてこの上限額を支払っている人は、それ以上所得を申告しても、もう保険料は上がりません。この方々にとっては。 保険料アップという最大のデメリットが存在しないわけですね。

ですから、純粋に所得税の還付分だけまるまる得をすることができる。これは高所得者ならではの例外パターンと言えます。

自営業でも申告してもいいケース②

もう一つは、株の売買で大きな損失、つまり譲渡損失が出ている人です。

この場合は、これまで話してきた総合課税とはまた別の分離課税申告を使うことで、配当で得た利益と株の売買で出た損失を相殺、つまり損益通算することができます。

これは自営業者に限らず誰でも使える方法ですが、特に損失額が大きい場合には申告するメリットが非常に大きくなります。

まとめ

つまり、自営業の方は原則何もしないが正解。ただし、保険料が上限に達している超高所得者か、 株で大きな損失を出した人(繰越損失がある人)、この二パターンのどちらかに当てはまる場合は、申告を検討する価値があるということですね。

ご自身の状況がこの例外に当てはまるかどうかをまず見極めることが重要になります。

会社員で、課税所得が695万円未満の場合。これは総合課税で申告するのが得ということになります。

逆に、同じ会社員でも課税所得が695万円以上の場合は、申告不要、つまり何もしないのが得です。

なお、ここまで見てきた695万円の考え方は、あくまで税金(所得税・住民税)だけを基準にした整理です。実際の損得判断では、国民健康保険料や誰かの扶養から外れるかもしれないこと、住民税非課税世帯から外れることへの影響など、税金以外の要素も結果に影響します。

実務上は、

①課税総所得金額を確認する,

②税金の還付見込みを概算する,

③国民健康保険料や扶養判定など、税金以外の制度に影響が及ばないかを確認する

という順番で整理すると、判断しやすくなります。

実際にどれが得するかは、やはり個別の状況で試算していただくより仕方がありませんが、一つの目安と考えることはできます。

参考になりましたら幸いです。