- 投稿日:2026/02/23

くるくると申します!

普段は日本株分析オフ会というオフ会を主催しています。

そのオフ会では参加者一人ひとりに1つの銘柄を事前に調べてきていただき、その内容をオフ会で発表いただいた後に皆さんでディスカッションをしています。

この記事は私が実際にオフ会で紹介した内容を記事化したものです。個別株の分析の参考になれば幸いです。

※投資はあくまで自己責任でお願いします。本記事は特定の銘柄の推奨を目的としたものではありません。

銘柄分析:アキレス(5142)

今回紹介するのは銘柄コード5142のアキレスです。

事業内容

まずは事業内容から確認しましょう。

まずは事業内容から確認しましょう。

アキレスといえば、靴の「瞬足」です。 「コーナーで差をつけろ!」というキャッチコピーで有名な左回りのトラックに特化した左右非対称ソール。この独創的なアイデアで、かつては運動の影の人気者でした。

アキレスといえば、靴の「瞬足」です。 「コーナーで差をつけろ!」というキャッチコピーで有名な左回りのトラックに特化した左右非対称ソール。この独創的なアイデアで、かつては運動の影の人気者でした。

ですが、投資家としての観点はここからです。「靴の会社」というイメージを一度脇に置いて、次のスライドを見てみましょう。

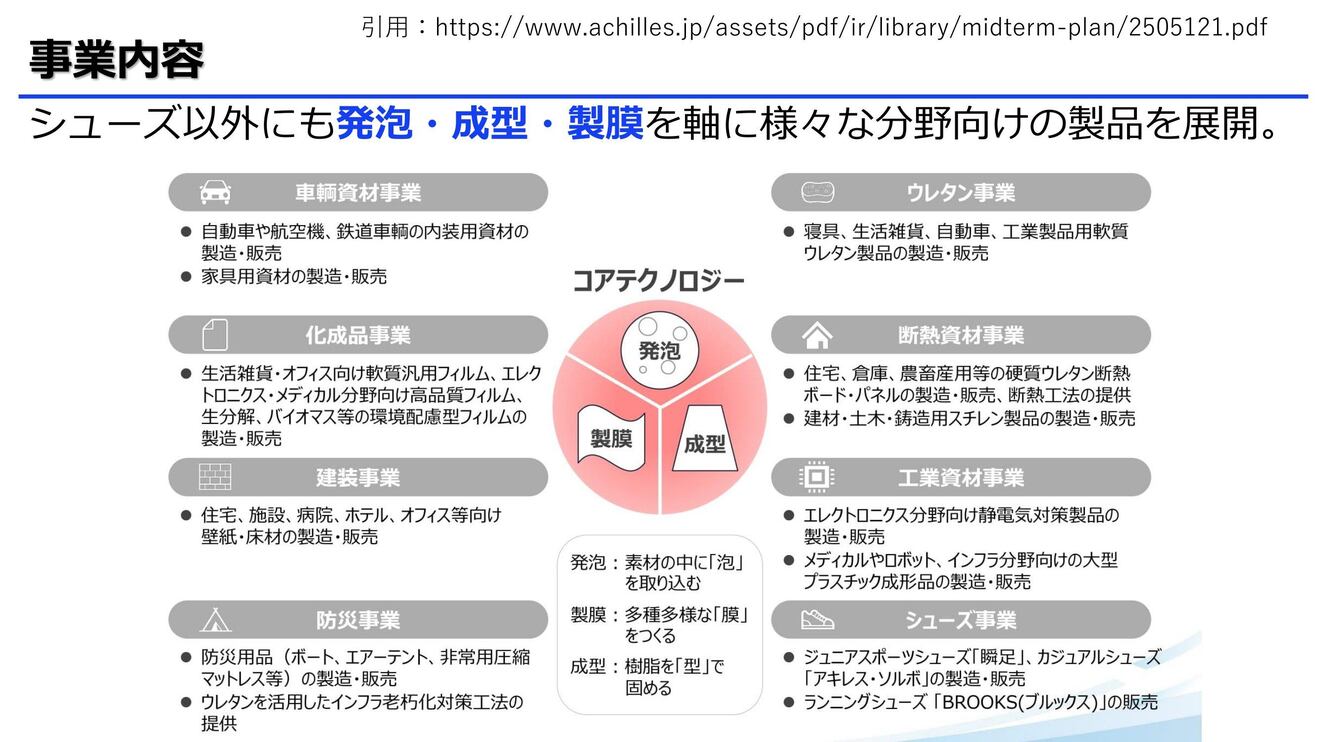

端的に言えば、アキレスの本質は「素材の総合メーカー」です。 スライドにある通り、事業領域は多岐にわたります。自動車の内装、家具のウレタン、工業用のフィルム、さらには住宅の断熱材まで。 「発泡」、「成型」、「成膜」を軸に様々な事業を展開している技術力は同社の大きな強みです。

端的に言えば、アキレスの本質は「素材の総合メーカー」です。 スライドにある通り、事業領域は多岐にわたります。自動車の内装、家具のウレタン、工業用のフィルム、さらには住宅の断熱材まで。 「発泡」、「成型」、「成膜」を軸に様々な事業を展開している技術力は同社の大きな強みです。

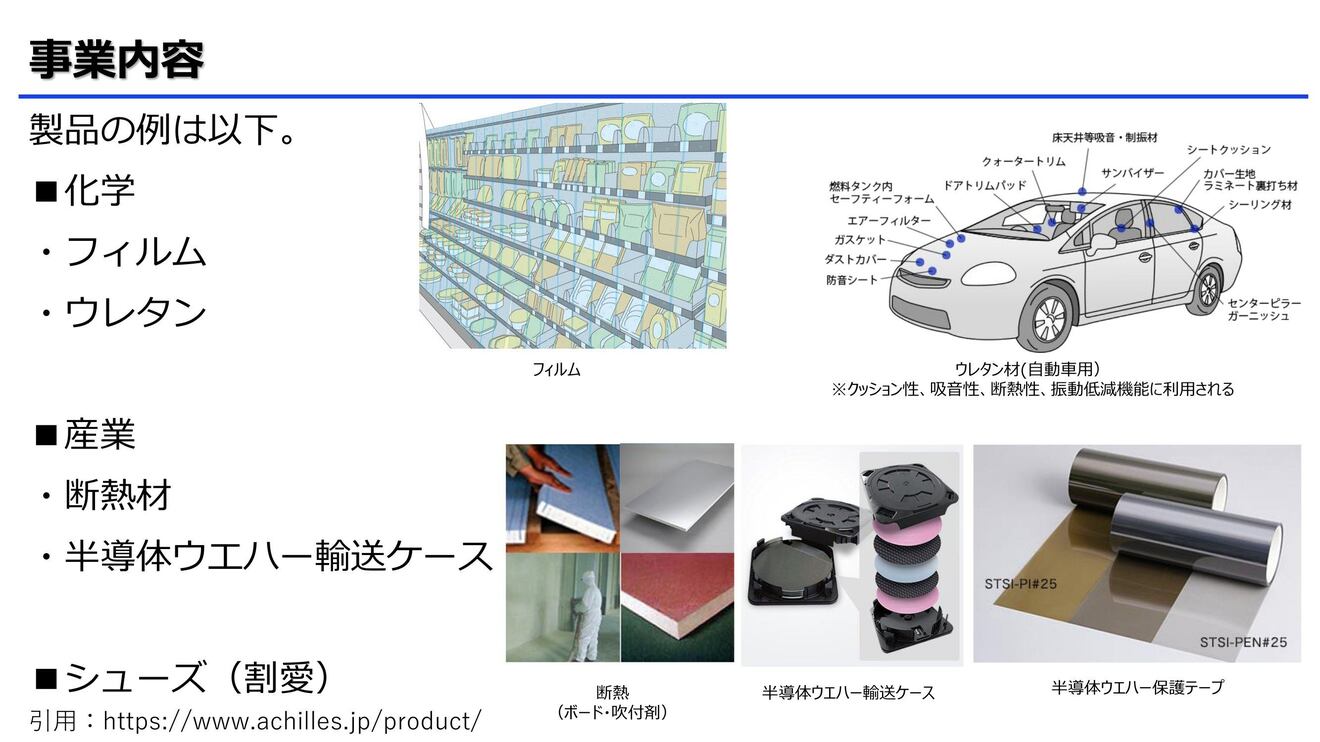

製品の具体例は以下の通りです。

製品の具体例は以下の通りです。

・フィルム:仕切り用の透明フィルム、農業用のビニール等

・ウレタン:自動車の内装や家具のクッション等

・家屋の断熱材

・半導体ウエハー輸送ケース

身近な製品も多い一方、実は半導体関連銘柄でもあります。

財務状況

次に財務状況を確認しましょう。

次に財務状況を確認しましょう。

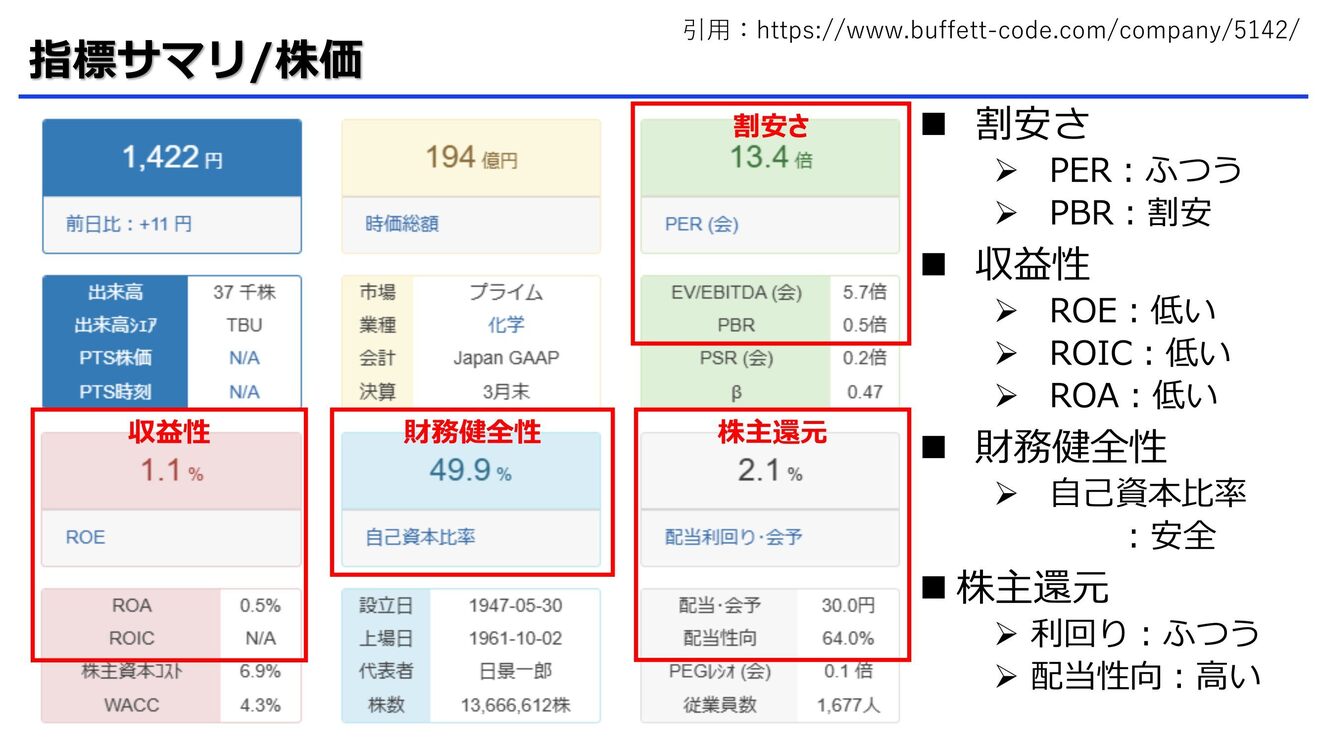

指標の中で気になるのは収益性の低さです。ROE1.1%は赤字スレスレの状態です。ではこれまではどうだったのでしょうか。

指標の中で気になるのは収益性の低さです。ROE1.1%は赤字スレスレの状態です。ではこれまではどうだったのでしょうか。

なお、それぞれの指標と基準は以下の通りです。(個人的な見解です。)

◼ 割安さ

➢ PER:ふつう (基準15倍)

➢ PBR:割安 (基準1倍)

◼ 収益性

➢ ROE:低い (基準8%)

➢ ROIC:低い (基準7%)

➢ ROA:低い (基準5%)

◼ 財務健全性

➢ 自己資本比率 :安全 (基準40%)

◼ 株主還元

➢ 利回り:ふつう (基準4%)

➢ 配当性向:高い (基準30%)

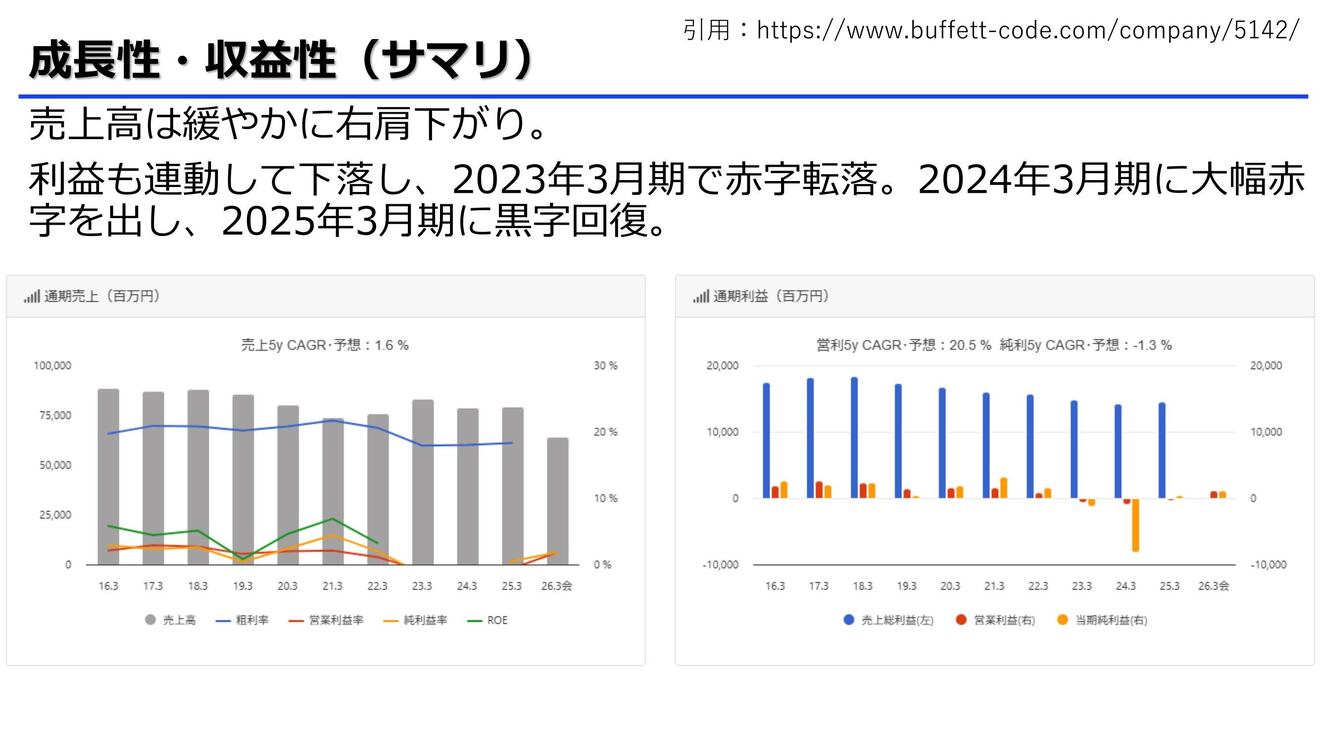

売上高と利益の推移が上記です。業績は緩やかに右肩下がり。

売上高と利益の推移が上記です。業績は緩やかに右肩下がり。

利益も下落が続き、2023年3月期で赤字転落しました。

2025年3月期から黒字回復しており、下落トレンドから脱却したといえるのかが気になるポイントです。

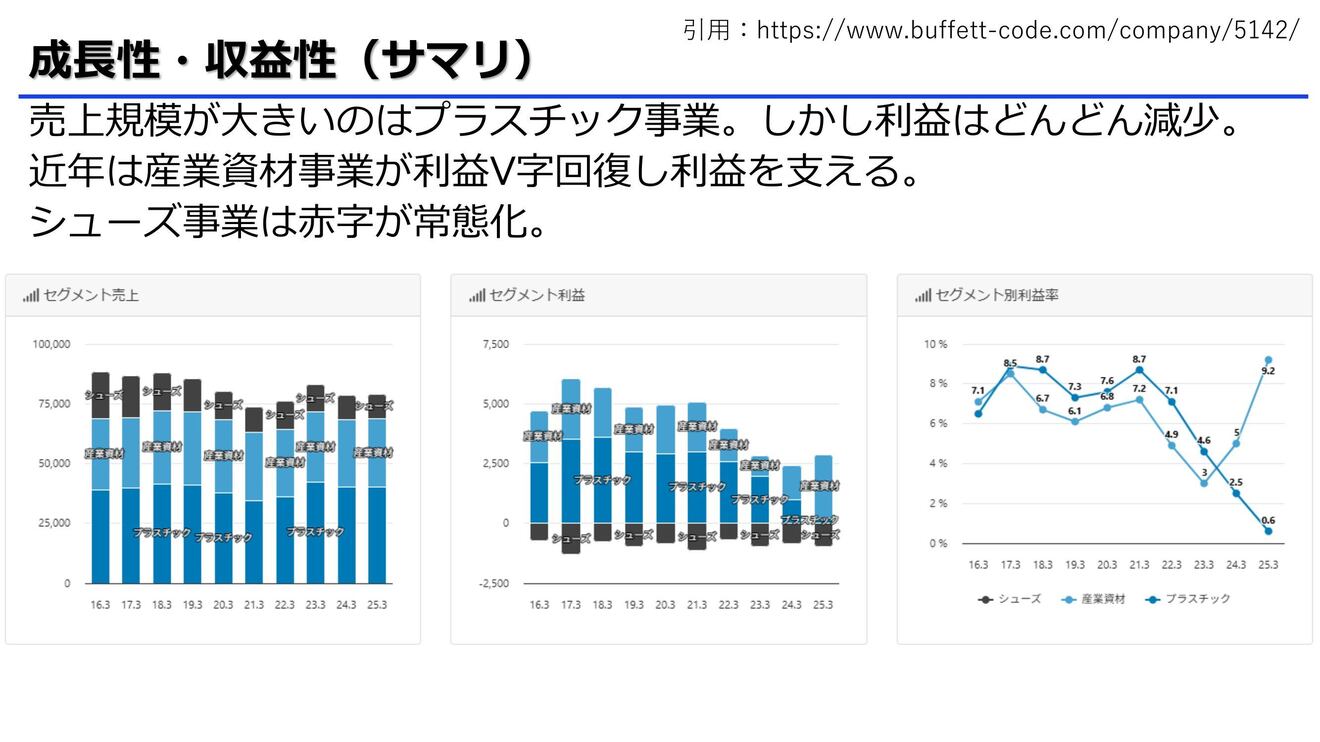

次に事業領域ごとの売上高と利益の推移を確認します。3つの事業があり、それぞれで状況が異なることが分かります。特に利益面の差が大きいです。

次に事業領域ごとの売上高と利益の推移を確認します。3つの事業があり、それぞれで状況が異なることが分かります。特に利益面の差が大きいです。

プラスチック事業:減少続く

産業資材事業:V字回復

シューズ事業:万年赤字

まとめるとプラスチック事業の悪化が全社の業績悪化に大きく影響にした一方、産業資材事業のV字回復によって業績が改善します。そしてシューズ事業が常に足を引っ張っています。

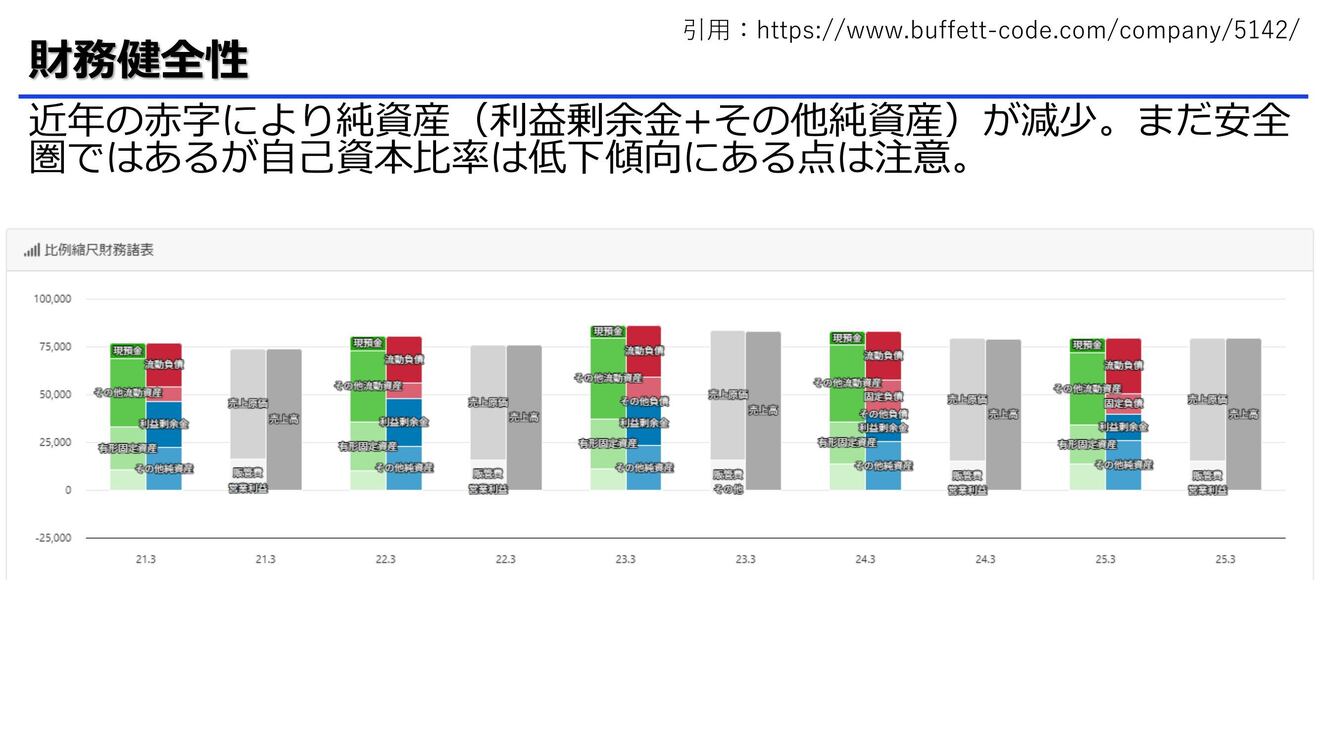

次に財務健全性を確認します。近年の赤字により純資産(利益剰余金+その他純資産)が減少しています。自己資本比率はまだ50%程度あるものの、これは減少中の中での数字です。今後さらに減少しないか注意が必要です。

次に財務健全性を確認します。近年の赤字により純資産(利益剰余金+その他純資産)が減少しています。自己資本比率はまだ50%程度あるものの、これは減少中の中での数字です。今後さらに減少しないか注意が必要です。

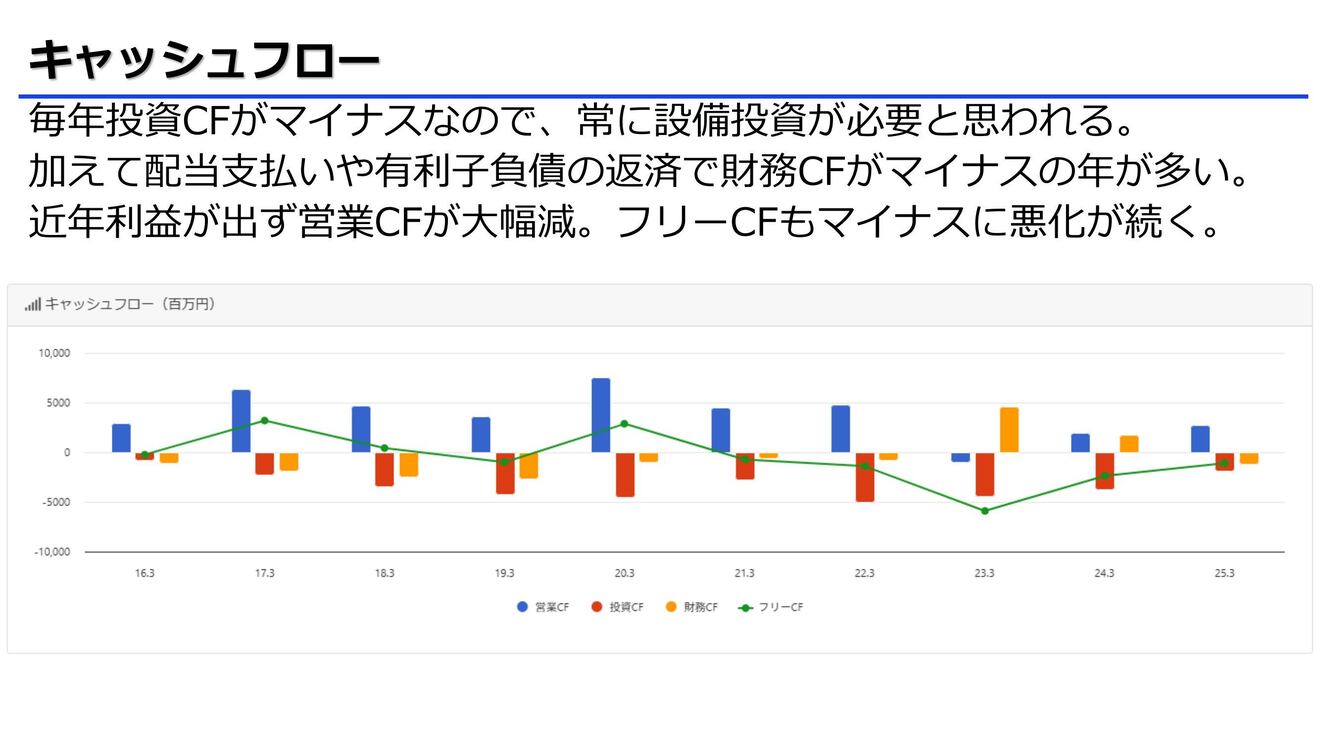

最後にキャッシュフローです。

最後にキャッシュフローです。

毎年投資CFがマイナスなので、常に設備投資が必要と予想されます。 加えて配当支払いや有利子負債の返済で財務CFがマイナスの年が多く近年の業績を悪化と合わせてキャッシュが出ていく年が多いようです。

個別の判断材料

財務状況から見えてきたのは、これまでのプラスチック事業による業績悪化トレンドと産業資材事業による2025年3月期からのV字回復。この理由を深掘りしていきます。

財務状況から見えてきたのは、これまでのプラスチック事業による業績悪化トレンドと産業資材事業による2025年3月期からのV字回復。この理由を深掘りしていきます。

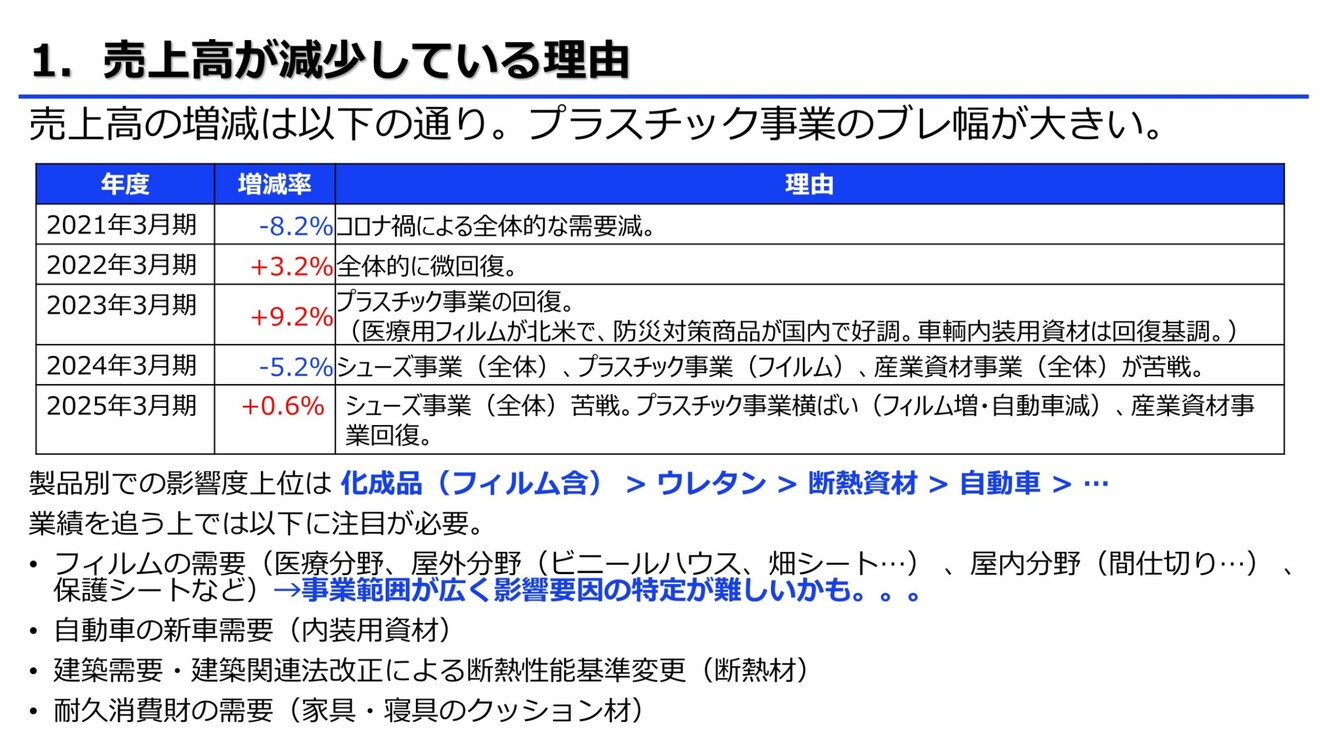

まずは売上高の推移と原因です。決算説明資料から、業績影響が大きいと思われる事業と今後の注意点についてまとめると以下です。

まずは売上高の推移と原因です。決算説明資料から、業績影響が大きいと思われる事業と今後の注意点についてまとめると以下です。

■業績影響が大きい事業と今後の注意点

・化成品(フィルム含) :事業範囲が広いので業績影響は予想しにくい。

・ウレタン :自動車の新車需要に影響。自動車メーカーの業績を注視。

・断熱資材 :建築関連法改正による断熱材需要増。ただし建築コスト増による建築需要落ち込みには注意。

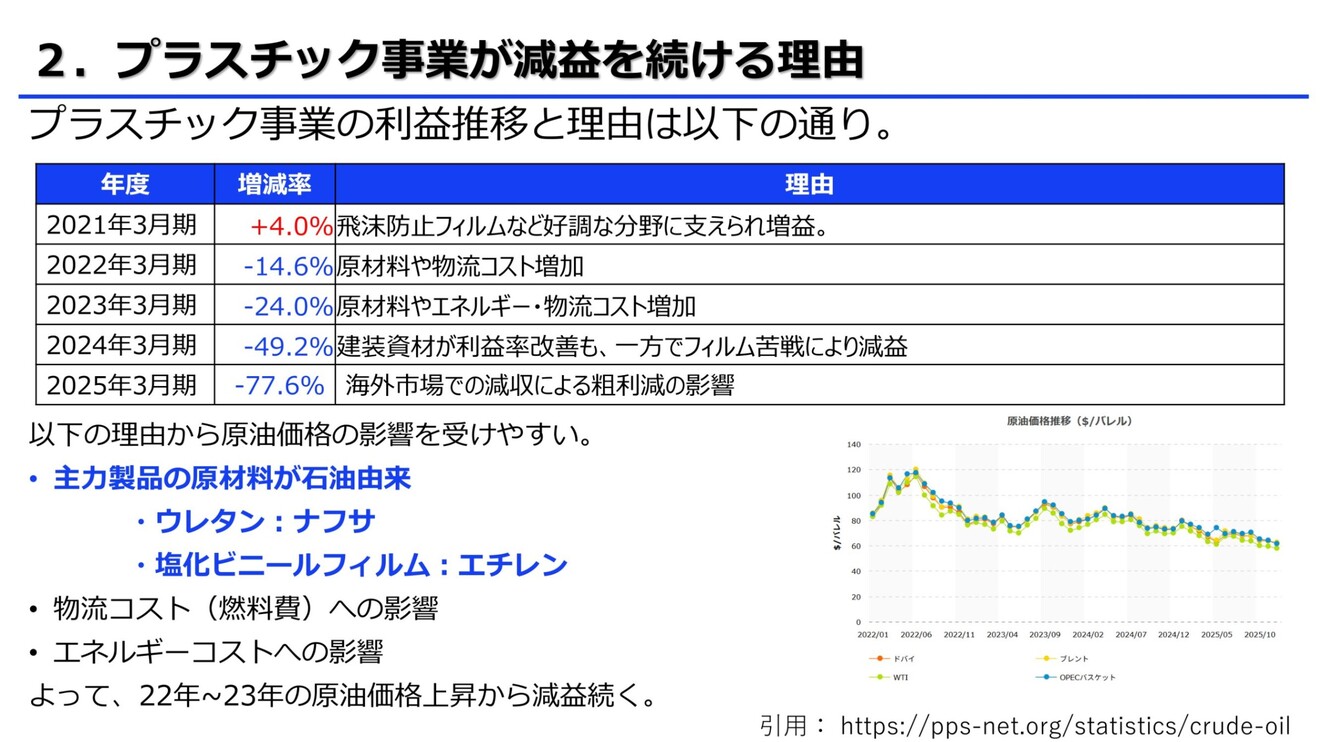

次に業務悪化の震源地となったプラスチック事業にフォーカスを当てます。

次に業務悪化の震源地となったプラスチック事業にフォーカスを当てます。

アキレスは以下の理由から原油価格の影響を受けやすいです。

・主力製品の原材料が石油由来

・ウレタン:ナフサ

・塩化ビニールフィルム:エチレン

・物流コスト(特に燃料費)への影響

・エネルギーコストへの影響

業績としても2022年~2023年の原油価格上昇から大きく利益を減らしています。現在の石油価格は高止まりしていますが、弱い下落トレンドにあります。まだまだ厳しい状況にありますが、若干ながら追い風にむかっているでしょう。

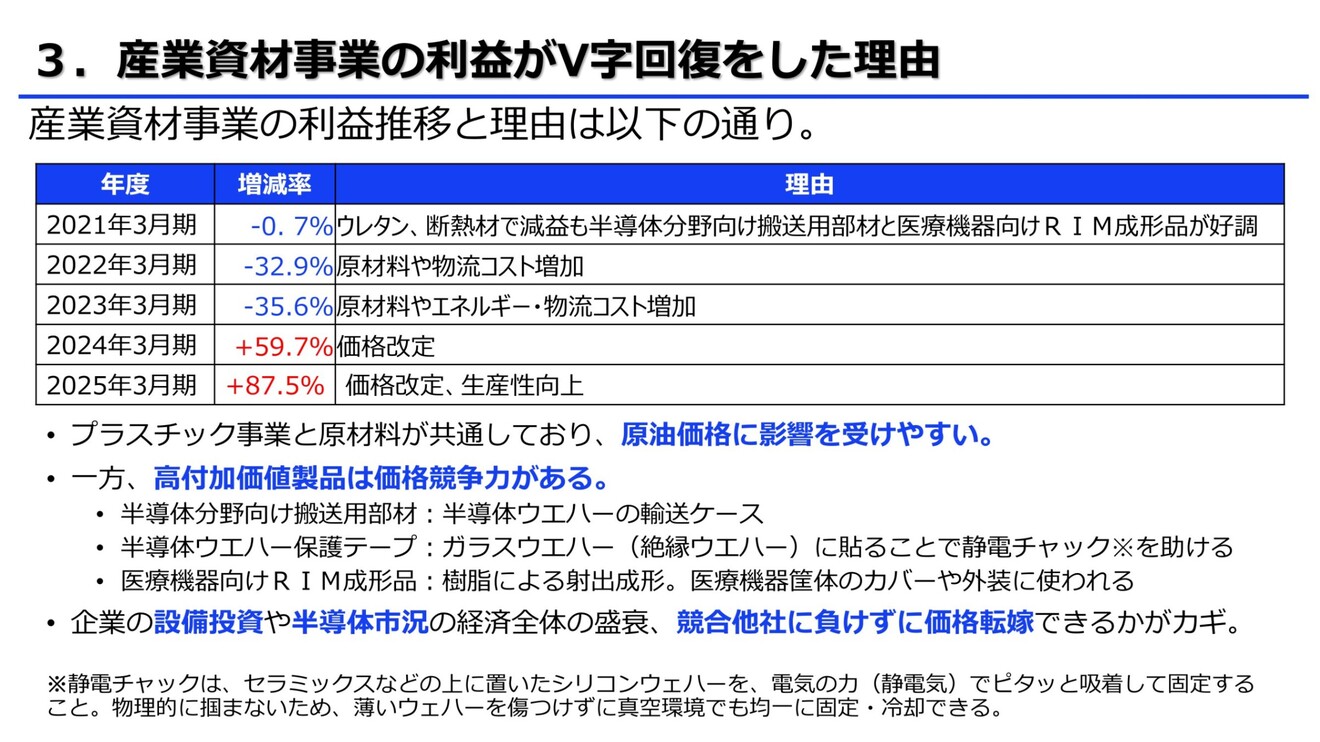

次に産業資材事業の利益がV字回復をした理由を確認します。

次に産業資材事業の利益がV字回復をした理由を確認します。

端的に言えば、価格競争力のある高付加価値製品をもっているからです。

・半導体分野向け搬送用部材

・半導体ウエハー保護テープ

・医療機器向けRIM成形品

特に最近は半導体市況が回復しています。その需要にあわせて業績が回復したと推測できます。

しばらくはこの市況が続くと予想されるため、アキレスにとって追い風が続く予測ができます。

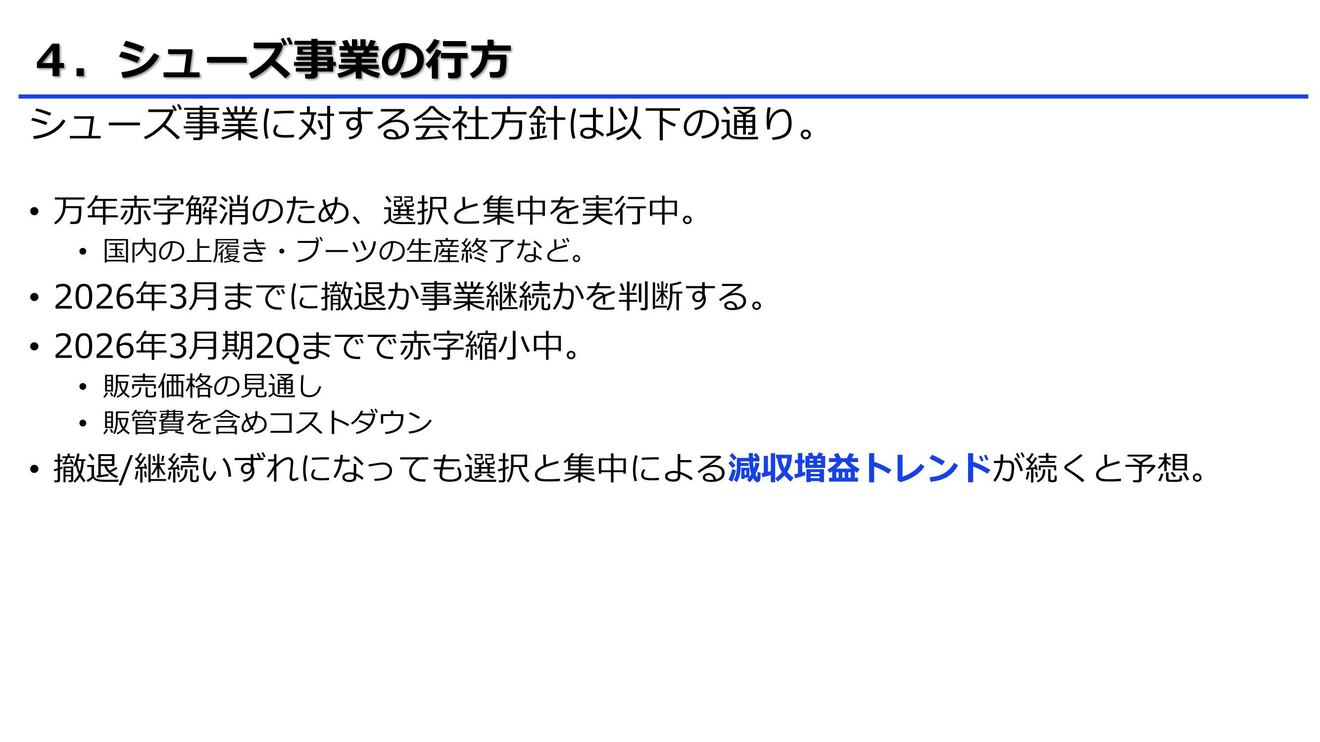

そしてシューズ事業です。改善が出来なければ事業撤退も視野にしており、これまでになく大きな決断をしようとしています。撤退/継続いずれになっても利益面にはプラス影響なので、投資家としては期待がもてる点です。

そしてシューズ事業です。改善が出来なければ事業撤退も視野にしており、これまでになく大きな決断をしようとしています。撤退/継続いずれになっても利益面にはプラス影響なので、投資家としては期待がもてる点です。

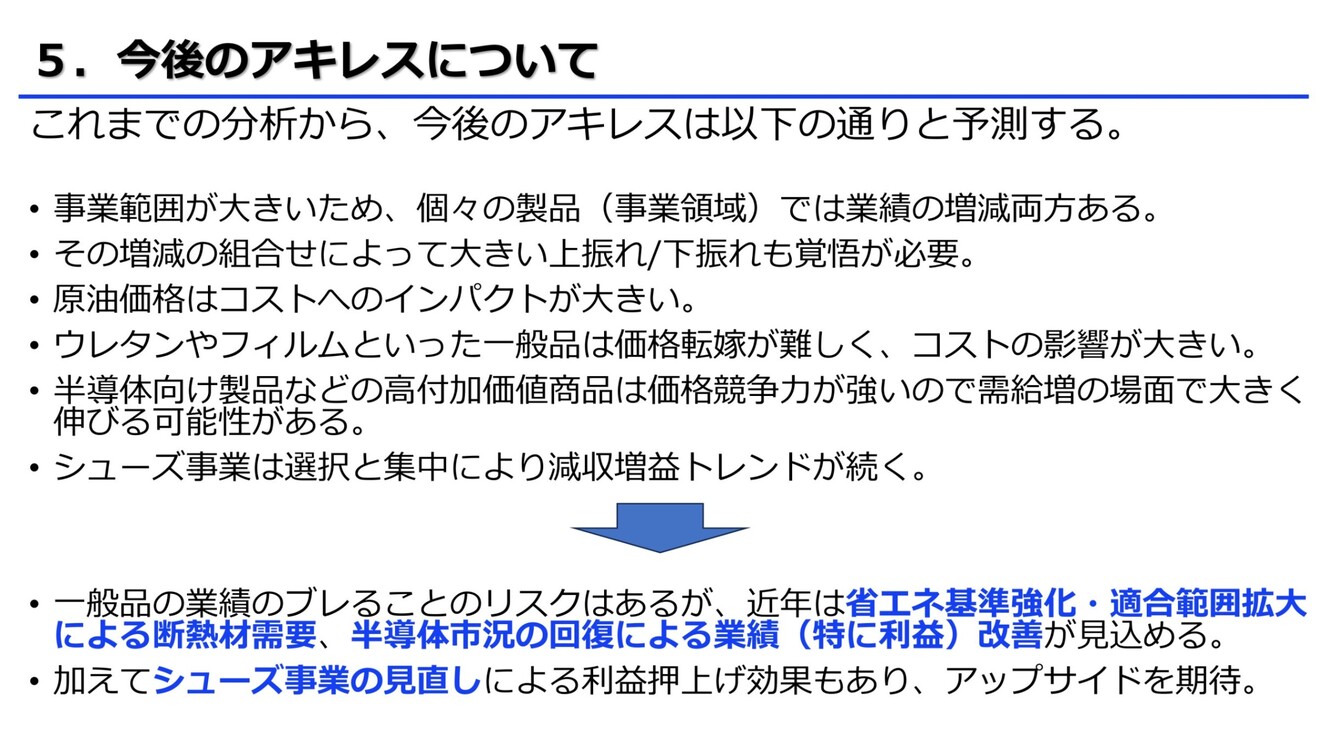

最後にまとめです。事業領域が広いため、全社的な業績の予想は難しい企業です。この点はリスクとして認識した方が良い点です。

最後にまとめです。事業領域が広いため、全社的な業績の予想は難しい企業です。この点はリスクとして認識した方が良い点です。

一方で近年は省エネ基準強化・適合範囲拡大による断熱材需要、半導体市況の回復による業績(特に利益)改善が見込め、加えてシューズ事業の見直しによる利益押上げ効果もあり、業績改善期待がもてるタイミングでもあります。

終わりに

アキレスという企業を深掘りして感じたのは、馴染みのあるブランドが、これまでとは異なる収益構造へと経大きく変化をしようとしている点です。

もちろん投資に絶対はありませんが、こうした「変化の瞬間」を捉えることは、個別株投資の醍醐味だと個人的には思っています。

もしこのような分析が面白い、やってみたいと感じた方はぜひ一度オフ会にお越しいただければと思います!

.png)