- 投稿日:2026/03/22

- 更新日:2026/03/22

この記事は約5分で読めます

要約

公務員・会社員からフリーランスになる方

退職後の健康保険選びで年間数十万円損するかも😱

この記事でわかること

✅国保vs任意継続、実は「退職前の年収〇〇万円」が分かれ道

✅1年分前納後に再就職したら返金される?

✅1・2年目で制度を乗り換える王道ルート 独立予定の方は必見

こんにちは!私自身、この3月末で35歳にして公務員を早期退職し、しばらくは無収入のフリーランスとして独立を目指しています。

退職準備を進める中で「健康保険の切り替え、結局どれが一番お得なの?と悩み、役所や共済組合の制度を徹底的に比較しました。公務員から独立される方の参考になれば嬉しいです!

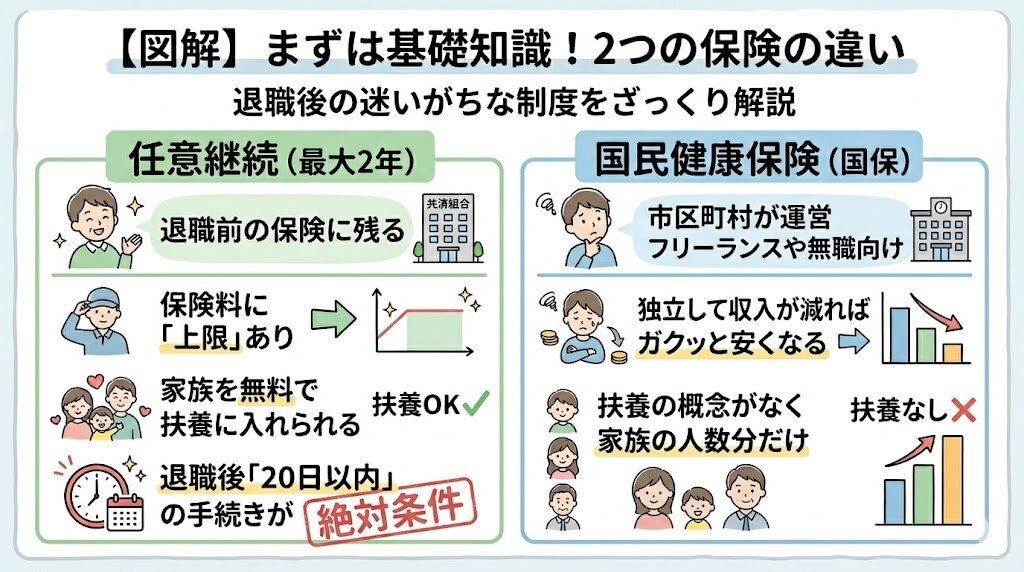

■ まずは基礎知識!2つの保険の違い

結論に入る前に、迷いがちな2つの制度をざっくり解説します。

任意継続(最大2年)

退職前の健康保険(共済組合)にそのまま残る制度です。保険料に「上限」があり、家族を無料で扶養に入れられる

メリットがありますが、**退職後「20日以内」**の手続きが絶対条件になります。

国民健康保険(国保)

市区町村が運営する、フリーランスや無職向けの保険です。

前年の所得で計算されるため、独立して収入が減れば翌年からガクッと安くなりますが、扶養の概念がなく、家族の人数分だけ保険料が加算されます。

■ 結論:どっちがお得?(優先順位)

■ 結論:どっちがお得?(優先順位)

続きは、リベシティにログインしてからお読みください