- 投稿日:2024/01/14

- 更新日:2025/11/05

はじめに

2024年に入って新NISAが始まりましたが、インデックス投資に全振りしようという方がいる一方で、高配当株にも投資してみたい、と思っている方もリベの中では多数いるみたいですね。

You tubeでも「新NISAで高配当株は絶対買うな!」

だなんて過激なサムネイルが使われていたりしますが、そのまま鵜呑みにされている方も多数いるのではないでしょうか?

今回の記事では、

✅課税口座、NISA口座のどちらで始めたら良いか分からない

✅NISAと高配当株投資は相性が悪いと聞いたし不安

という方に向けて、少しでも明確な判断基準や自分の軸を持てるように記事を作成していますので、是非最後まで読んで頂けると有難いです。

注意

1. リベでは他人の意見をそのまま受け入れるのではなく、自分の頭で考えて判断出来る様になろう、という考え方が根底にありますので、”こちらが良いよ”と助言するものではありません。ご了承ください。

2. 高配当株を始めようと考えている方は、以下の記事をはじめに閲覧頂けるとスムーズに理解出来ます(相当長い文章になっていますので、ブックマークをおすすめします)。

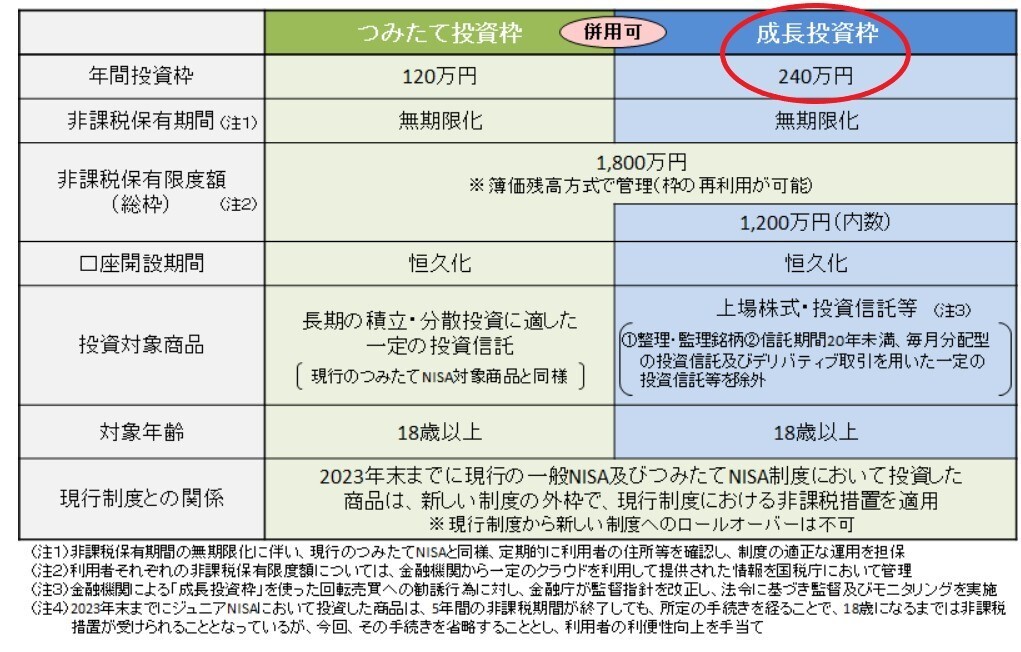

1.新NISAの概要表

リベの方は既に何十回と見てきている表を以下ご覧ください。毎度おなじみ、金融庁が提示している公式の表です。

A. つみたて投資枠120万円/年、限度額600万円

B. 成長投資枠240万円/年、限度額1200万円

A+B =合計1800万円となっています。

このうち、高配当株投資が出来るのは、Bの部分だけですので、

年間で最大240万円(図の赤枠)になるわけですね。

成長投資枠の限度が1200万円?道のりは長いよ~、という方もいらっしゃるかもしれませんが、投資枠を早く埋めるのが目的ではないので、

"自分のペースで"

投資をしていくように心がけるのが大前提です。周りに流されない様にしましょう。

また、成長投資枠=高配当株やアクティブファンドを買わないといけない、と誤解をされている方も多いですが、成長投資枠でもインデックス投資は可能ですよ!

✔ (メイン)老後や遠い将来用の資金をインデックス投資で積み立て

✔ (サブ)今の生活をよりよくするために高配当株でタイミング投資

というのが丁度良い温度感なのかな、と考えます。

2.新NISAで高配当株投資をする"メリット"

まずはメリットから見ていきましょう。メリットは以下2つです。

✅ 配当金(キャピタルゲイン)への課税が0%

✅ 値上がり益(インカムゲイン)への課税も0%

メリット①:配当金への課税が0%

通常であれば日本株だと配当金に対して20.315%が差し引かれて入金されますが、新NISAの場合には0%(米国株は10%課税)となります。それが一生続くので、高配当株を始めようと考えている方にとっては素敵な制度ですね。

20.315%が配当金に課税されないと、同じ利回りだった場合に投資金額が小さくてすみますよね? 以下の表で、月5千円の配当金を得る為に必要な投資金額を見ていきましょう。

一般的には高配当株の税引き前利回りは3~5%程度ですが、代表的な数値である3.75%で見た場合、月5千円の配当金を得る為には

一般的には高配当株の税引き前利回りは3~5%程度ですが、代表的な数値である3.75%で見た場合、月5千円の配当金を得る為には

✔ 一般(特定)口座だと200万円必要

✔ 新NISA口座だと160万円必要

となり、新NISAだと約40万円少なくても一般(特定)口座と同じ配当金が得られます。配当金の計算も簡単になるので、嬉しい制度ですよね。

上記表の詳細説明や課税についてもっと知りたい、という方は以下の記事にて紹介しています。時間のある方はご覧ください。

メリット②:値上がり益(インカムゲイン)への課税も0%

高配当株投資をする方は銘柄を一生持っておく【ガチホ=ガチ(本気)でホールド(保有する)】のが基本ですが、万が一その銘柄の値上がりが凄まじく、「どうしても売ってしまいたい」、という方も中にはいるかと思います。もちろんその場合にも課税ゼロです(米国株は10%課税)。

3.新NISAで高配当株投資をする"デメリット"

続いてはデメリットについて。メリットはシンプルなのですが、デメリットは以下の通り複数あります。

デメリットは以下8点です。

☑複利の効果を最大限活かせない

☑インデックス投資に比べ資産形成効率が悪い

☑外国株(米国株)に投資しても、外国税額控除が出来ない。

☑配当金の受け取り方を間違えると課税されてしまう

☑損益通算が出来ない

☑年間に購入出来る枠が決まっている。

☑売却しても枠は翌年にしか復活しない

☑その年に使用しなかった非課税枠を翌年以降への持ち越しはできない

1つずつ見ていきましょう。

デメリット➊ 複利の効果を最大限活かせない

高配当株投資は都度配当金として利益を引き出すことに。受け取った配当金を再投資する場合は新NISAの非課税枠を余分に使ってしまいます。

例えば、成長投資枠を30万円使って高配当株を購入したとしましょう。毎年1万円の配当金が出た場合に、その1万円を再投資に回すと、成長投資枠(上限1200万円)から1万円の枠が減ってしまうことになります。

極端な話、成長投資枠上限の1200万円を投資していて、40万円の配当金が得られたとしても、1円も新NISA口座では追加投資出来ないということですね。そうなると、その配当金は

1. 好きなように使う

2. 積み立て投資枠を使って投資

3. 一般(特定)口座で再投資

の選択肢となりますが、私は配当金投資が"今の生活を良くする為に必要な投資"と捉えていますので、断然1を選びます☺(そして、美味しいものを食べに行きます。笑)

デメリット❷ インデックス投資に比べ資産形成効率が悪い

高配当株は成熟企業(おじいちゃん企業)が中心となっているので、右肩上がりの株価(キャピタルゲイン)は期待出来ません。

✅高配当株投資:配当利回り3~5%程度が一般的

✅インデックス投資:年間平均リターンが6~7%程度(オルカン,S&P500)

であり、このリターンの差が長期の資産形成効率に大きな影響を及ぼします。長期運用をする場合、「高配当株投資よりもインデックス投資の方が合理的にお金は増える」ということは覚えておきましょう。それを分かっていながらも、"今を少しでも豊かな生活にしたい"という方にとってピッタリなのが高配当株投資ですね。

※米国高配当ETF(VYM等)の場合、インカムゲイン、キャピタルゲイン共に狙える可能性のあるファンドですので、この限りではありません。

デメリット❸ 外国株(米国株)に投資しても、外国税額控除が出来ない。

課税口座(一般口座・特定口座)と同様、外国株(米国株)からの課税(10%)は免れません。課税口座であれば、確定申告(外国税額控除)をすると外国税が一部還付されるのですが、新NISAはそれが出来ません。

外国税について詳しく知りたい方は以下の記事を確認下さい。

◆米国株での配当金額&投資総額を知ろう!(記事:高配当株の配当金額&投資金額 まるわかり表)

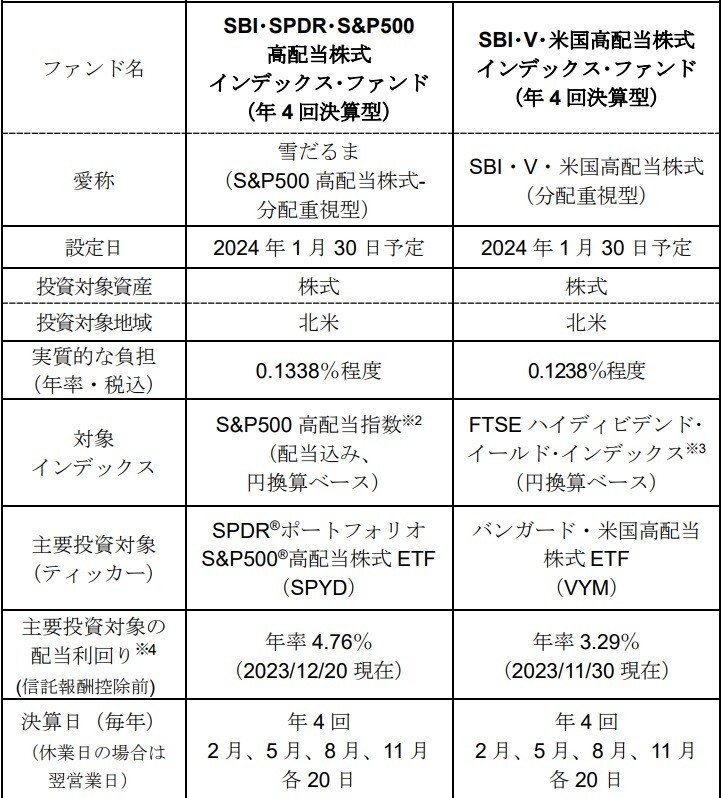

個別株だけではなく、米国株を含む投資信託も同様に10%の課税が発生します。例えばですが、最近SBIから登場した以下2つのファンドも、年4回の分配金が支払われますが、きっちり10%の外国税(米国勢)が差し引かれた上での分配となります。

✅ SBI・SPDR・S&P高配当株式インデックス・ファンド

✅ SBI・V・米国高配当株式インデックス・ファンド

「SBI・VYM」「SBI・SPYD」の概要

(参照:SBI証券)

(参照:SBI証券)

デメリット❹ 配当金の受け取り方を間違えると課税されてしまう

実は新NISAであっても配当金の受け取り方を間違えると課税されてしまうんです。せっかく新NISAで高配当株投資を始めたのに、その努力が水の泡にならないよう、最初に配当金受け取りの設定には注意しましょう。

配当金の受け取り方法は以下4つの方式ですが、非課税となるのは"Aのみ"です。要チェック!!

〇 A.株式比例配分方式:証券口座で受け取る方法

✕ B.登録配当金受領口座方式:銀行口座で受け取る方法

✕ C.個別銘柄指定方式:銘柄ごとに指定金融機関に振り込んでもらう方法

✕ D.配当金領収証方式:郵便局、銀行で直接受け取る方法

デメリット❺ 損益通算が出来ない

課税口座(=一般口座、特定口座)での運用と異なり、新NISA口座では損益通算はできません。

損益通算?聞いたことが無い方も多数いらっしゃるかと思いますので、以下補足説明しておきますね。損益通算とは、年内に売却益と売却損が発生した合計が売却損と売却益とが通算され、損益通算後の金額に対して課税されます。

同じ額の売却益が出ても、課税口座、NISA口座のどちらの箱で売買するのかでここまで変わってきます。特に問題視されているのが③の場合。課税口座で売却益が出て、NISA口座で売却損が出たとしても、合算が出来ないので、課税口座の売却益分に丸々税金がかかってしまいます。

同じ額の売却益が出ても、課税口座、NISA口座のどちらの箱で売買するのかでここまで変わってきます。特に問題視されているのが③の場合。課税口座で売却益が出て、NISA口座で売却損が出たとしても、合算が出来ないので、課税口座の売却益分に丸々税金がかかってしまいます。

既に高配当株を課税口座で始めていた方の多くの悩みがこれなんですよね(>_<)

デメリット❻ 年間に購入出来る枠が決まっている。

高配当株投資は成長投資枠でしか購入出来ませんので、年間上限240万円、生涯投資枠で1200万円しか購入出来ません。徐々に配当金額が増えていく、とイメージしておきましょう。

たまに、1年後から月3万円を配当金で欲しい、という方もいますが、物理的には不可能です。以下、新NISAで高配当株投資をしたときの最短コースを計算してみました。年間上限額の240万円を毎年3.75%の高配当株を購入していくと、

💰 1年後:240万円x3.75%=9万円/年(7,500円/月)

💰 2年後:480万円x3.75%=18万円/年(14,000円/月)

💰 3年後:720万円x3.75%=27万円/年(22,500円/月)

💰 4年後:960万円x3.75%=36万円/年(30,000円/月)

💰 5年後:1200万円x3.75%=45万円/年(37,500円/月)

※5年後に1200万円の生涯投資枠を完全消化!

が配当金のシミュレーションとなります。もちろん、継続的に増配を続ける企業もありますので、上記は参考の数値として捉えて下さい。

デメリット❼ 売却しても枠は翌年にしか復活しない

高配当株投資は基本売らない=一生保有し続ける、というのがスタンスですが、不祥事や大減配等により保有している銘柄を売却するのも今後ゼロではありません。

成長投資枠の上限(1200万円)を既に使用しており、運悪く20万円(購入時)の銘柄を手放す場合、その20万円分の枠は翌年(1月1日~)にしか復活しません。

成長投資枠の上限1200万円を埋めるまでには5年間かかるのでまだまだ先の話ですが、一応今のうちに頭の片隅に入れておきましょう。

デメリット❽ その年に使用しなかった非課税枠を翌年以降に持ち越すことはできない

旧NISAと同様ですが、1年目に240万円を使わなかったからといって、2年目に480万円(240万円 X 2年間)の投資が出来るわけではありません。計画的に投資をするようにしましょう。

4.初心者向け!新NISAの歩き方

課税口座と比べると、新NISAが

✅インデックス投資

✅高配当株投資

の両方にとってもお得な制度だと理解出来たかと思いますが、どの配分で投資をするのかはあなた次第になります。この配分を知るのに重要な役目を担ってくれるのが、資産運用シミュレーションです。

既に高配当株投資を開始されている方も、これから始める方もいずれ考える必要があるのは、

✅インデックス投資で何年後にいくらになっているか

✅その金額があれば老後の生活は問題無いのか

なんです。

この計算をすると20年後、30年後のつみたて金額のTOTALが把握出来ます。金融庁が素敵なツールを用意してくれていますので、有難く活用させてもらいましょう。

インデックス投資の資産運用シミュレーション

1.金融庁のHPにアクセス

以下からアクセスします。

2. 必要項目を入力してクリック

以下の写真でも分かるように、

✅毎月の積立金額 例:5万円

✅想定利回り(年率) 例:インデックス投資の一般的な利回り6%

✅積み立て期間 例:40歳~60歳(リタイア予定年齢)まで20年

を入れて”計算する”をクリックします。

3. 結果を見る

以下結果がすぐに出て来ます。

毎月5万円、年率6%、投資期間20年間の場合、

毎月5万円、年率6%、投資期間20年間の場合、

☑元本は1200万円(毎月60万円x20年)

☑運用利益は1110万円

になります。複利&長期インデックス投資の効果は絶大ですね。

4. 新NISAの枠が余るのであれば高配当株投資の検討をしてみる

長期インデックス投資で必要な金額が出てきたら、新NISAの成長投資枠(上限1200万円)が余るかどうかが分かるかと思います。枠が余るのであれば、その枠内で高配当株投資を始めてみるという検討をされてみてはいかがでしょう(^^)/

終わりに

今回はメリットとデメリットを記載させて頂きましたが、それに加えて高配当株投資をする目的も考えてから始めるようにしましょう。

高配当株投資を始める前に、

自分は株式投資をすることで何を得たいのか

を考えるのはとても大事です。

リベでオススメしている株式投資としては、

A. 将来いつ取り崩すか分からないけど合理的にはお金の増えるインデックス投資

B. 今の生活を少しでも良くしたい高配当株投資

C. その両方を取りたいのであればインデックス投資&高配当株投資をすればいい

の3種類です。この中のどれを選ぶのかは人それぞれですが、なぜそれを選ぶのか、という根本の部分をじっくり考えるのは大事です(ブレると、後から方向転換する事態になります)。 今回の記事を機によく考えてみましょう。

この記事が、少しでも役に立ったと感じて頂いた方は”コメント”や”ブックマーク”をして頂けると、今後の記事作成のやる気に繋がります(^^)/

宜しくお願い致しますm(_ _)m

また、高配当株を始めたくなった方は以下の他の記事も参考にしてみてください♪♬