この記事は最終更新日から1年以上が経過しています

- 投稿日:2024/06/14

- 更新日:2024/06/16

この記事は約3分で読めます

要約

今年の住民税決定通知書を確認しましたか?

今年はふるさと納税だけでなく定額減税もあるため、役所の人のミスが多いかもしれません。住民税決定通知書のふるさと納税の反映がよくわからない方はぜひ参考にしてください。(会社員以外の普通徴収の人は、市町村ごとに様式が違います。)

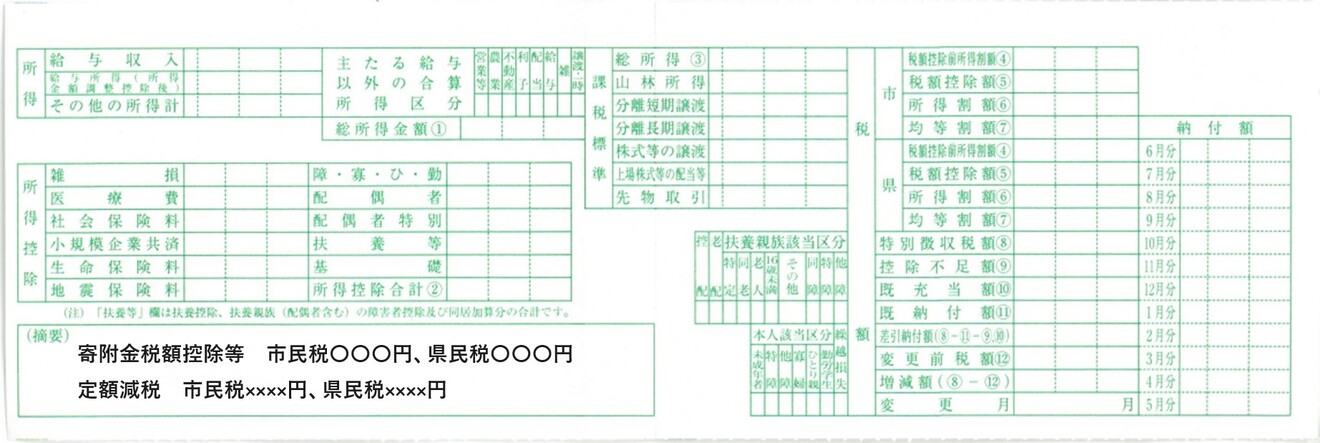

会社で配られる横長のめくるやつ、をお手元に出して確認してください。

摘要欄にふるさと納税の減税額が記載されていると思います。

摘要欄にふるさと納税の減税額が記載されていると思います。

「寄附金税額控除」などとして記載されていますから、市民税、県民税合計が、ふるさと納税による住民税の減税額です。

この額が果たして合っているのか?

確認してみましょう。

※ただし、ふるさと納税以外の寄付金もやっている人(例えば日本赤十字社とかに)は、この記事は当てはまらないことがあります。

①確定申告していない人

ワンストップ特例した人は、確定申告していないはずなので、ふるさと納税の減税は住民税だけになり、減税額がわかりやすいです。

住民税決定通知書の「寄附金税額控除」だけ見ればすぐにわかります。

ふるさと納税の制度には1人2000円の負担額がありますから、

住民税減税額 =(ふるさと納税寄付額-2000円) になります。

②確定申告した人

一方確定申告した人は、所得税と住民税と両方から減税されていますから、ちょっと複雑です。

続きは、リベシティにログインしてからお読みください