- 投稿日:2025/10/14

- 更新日:2025/10/14

はじめに:現金比率が高いことへの悩み🌀

みなさまこんにちは!

元薬剤師💊で現在FIRE生活中📚の「のり」と申します👏

私は30代前半で目標資産を達成し、

現在はLean FIRE生活をしています。

※薬剤師(→本社管理職)と薬局運営で元本を作り、インデックス投資のみで増やしました。

みなさまは、

「現金」が好きでしょうか?

※本記事で扱う「現金」は「普通預金」のことを指します

正直な話、

私はなかなか好きになれません。

私にとって「現金」とは、

「投資に回すことが出来なかったお金」であり「ビビリの結晶」だからです。

私は「貯金より投資」という言葉を信じ、

「r>g」であることを確信して投資を始めました。

しかし、

ビビリな性格のため思い切った投資ができず、

未だに現金比率が42%もあります。

この数字はビビリな自分を象徴しているようで、

本当に情けなくなります。

私の保有する「現金」は「暴落時に突っ込むための現金(投資待機資金)」という側面もありました。

しかし、

米国株も全世界株も暴落するどころか上がり続け、

「数年前に全て投資していれば...」と後悔することばかりです。

そんな重大な「機会損失」にとどまらず、

さらにインフレで「現金」の価値は下がるため、

もはや「憎き存在」とも呼ぶことができます。

私と同じように現金比率が高く、

悩んでいる人も多いのではないでしょうか?

現金比率が高いことは悩みの1つではありますが、

「現金」にも間違いなく良いところはあります。

本記事では、

憎き存在でもある「現金」にスポットライトを当て、

ポジティブな面を引き出していこうと思います。

🌀現金比率が高くて悩んでいる人

🔥現金のメリットを知りたい人

必見です👀

※私のポートフォリオは「現金:インデックス投資=42%:58%」という超シンプルなスタイルで、

総資産額は小金持ち山+αです

※私は30代中盤なので、債権については言及しません

(個人的にまだ不要だと考えています)

現金のメリット・良いところ🔥

早速ですが、

「現金のメリット・良いところ」を4つ挙げ、

それぞれについて詳しく解説していきます。

※あくまで私の経験に基づく個人的な意見です

①金融ショックを楽しむことができる

「現金」の良いところは、

なんと言っても自由度が高いところです。

「暴落時に突っ込むための現金(投資待機資金)」として保有している場合は機を見て株を買うことも可能です。

私も先日のトランプショック時にがっつりスポット投資を行うことが出来ました。

私はコロナショック直後に投資を始めたため、

これが初めて経験した暴落でした。

ぶっちゃけ、

金融ショックをずっと待ち望んでいました。

百万円単位で暴落し続ける資産を見るのはしんどかったですが、

「現金を持っていて良かった」と初めて思うことができ、

毎日数十万単位でスポット投資をしながら暴落を楽しむことが出来ました。

「現金」の存在は、

金融ショック時を楽しむことができるメンタルを作ってくれます。

②チャンスに飛び付くことができる

「現金」は自由度が高いため、

まとまった金額があれば現金一括で大きな買い物をすることができます。

融資を受けることなく事業を興すこともでき、

投資目的で不動産を購入することも可能です。

つまり、

あらゆる可能性に対応することができ、

「チャンスに飛び付くことができる」ということです。

「現金」は万能な「引換券」です。

「早い者勝ち」の場面では「最も強い存在」になり得ます。

たとえ現金を株式に変えてしまった場合でも、

チャンスに飛び付くことは可能です。

しかし、

取り崩すのを躊躇ったり、

心理的なハードルはどうしても上がってしまうものです。

自由度が高く、

「チャンスに飛び付くことができる」というのは、

現金にしかできない大きなメリットになります。

※詐欺には注意

③元本保証されている

本記事で扱う「現金」つまり普通預金は、

銀行が破綻したとしても元本1,000万円まで(+破綻日までの利息等)が保護されます。

※ペイオフ制度

つまり、

株式にはない「元本保証」があります。

株価が右肩上がりで忘れがちな事実ですが、

もしも世界恐慌のようなことが起こった場合、

この「元本保証」に救われることもあり得るのです。

インフレによって現金の価値は下がってしまいますが、

「分散」の意味においても株式と併用して持っておく価値があります。

オルカンやS&P500に投資している場合、

「日本円への投資」というスタンスでも分散になります。

年齢によっては債権に切り替えたほうが良い場合もあると思いますが、

「現金の存在意義は十分ある」ということです。

④現金1,000万円あれば、月に1回プチ贅沢ができる

ペイオフ制度は1,000万円までのため、

1つの銀行には1,000万円を超えて入金するのは避けるべきです。

私は現金を普通預金金利の高い3つの銀行に分けて保有しています。

そして、

最近は金利の引き上げが相次ぎ、

「現金を保有する旨味」も少しだけ上がりました。

特にお勧めなのが下記2銀行で、

私もこの2銀行にそれなりに入れています。

①auじぶん銀行:金利年0.41%

→2025年10月から0.55%へ上昇

②SBI新生銀行:金利年0.40%

→2025年10月から0.42%へ上昇

また、

この2銀行は毎月金利が入ってくるのも嬉しいポイントです。

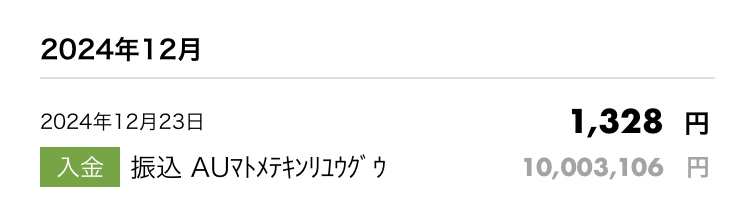

auじぶん銀行は、

金利上乗せ分(金利年0.35%)について毎月振込があり、

通常分(金利年0.2%)は年2回になります。

下記の通り、

約1,000万円に対して毎月1,328円程度入ってくるため、

これはスマホ通信費の支払いに充てています。

※金利上乗せ分(金利年0.21%)の時のものであり今後さらに増える

SBI新生銀行は、

金利全額(金利年0.42%)が毎月振り込まれる形です。

下記の通り、

約1,000万円に対して毎月1,963円程度(税金差し引き後)入ってくるため、

これでプチ贅沢をしています。

※金利年0.40%の時のものであり今後さらに増える

約2,000円もあれば、

プチ贅沢を十分楽しむことができます。

※「プチ贅沢を楽しむ」については下記記事でまとめています

↓

【貧乏舌のメリット🥳】生活水準を上げない!プチ贅沢を楽しみ続ける🎁【些細な幸せを感じられる人生】

そう、

これだけで十分幸せなのです。

欲張る必要はありません。

今後の金利上昇があれば、

この恩恵はますます大きくなることになります。

まとめ:「現金比率が高いこと=悪いこと」と言い切れない!

以上、

「現金にもメリットがある!現金の良いところを解説」についてでした。

まとめです。

ーーーーーーーーーー

現金のメリット・良いところ

①金融ショックを楽しむことができる

→「現金を持っていて良かった」というメンタル

②チャンスに飛び付くことができる

→現金は万能な「引換券」である

③元本保証されている

→「分散」の意味でも株式と併用して持つ価値がある

④現金が1,000万円あれば、月に1回プチ贅沢ができる

→金利の引き上げにより「現金を保有する旨味」も上昇

ーーーーーーーーーー

「現金」は憎き存在でもあり、

あまり好きではありませんでした。

「投資に日和った自分」や「ビビリな自分」を示す数字に見えることもありました。

上がり続ける米国株や全世界株を見て、

その「機会損失」に後悔したことは数知れません。

「貯金より投資」という言葉は確かに正しく、

インフレにより「現金」の価値が下がるという、

まるで救いのない切ない話も事実です。

しかし、

「現金」にも大きなメリット、

良いところがあることも事実です。

そのメリットを鑑みると、

「現金比率が高いこと=悪いこと」と言い切ることはできません。

もちろん、

「現金」を大量に保有する自分を肯定するための思考でもあります。

それでも、

今後も「現金」のメリットに目を向け、

ポジティブに捉えていこうと考えています。

現金比率が高くて悩んでいる人、

この戦略で共に戦っていきましょう🔥

少しでも参考にしていただけると幸いです。

最後まで読んでいただけましたら、

是非リアクション(いいね👍/レビュー📝/ブックマーク📚)をお願いいたします🙇‼️

これからも、

みなさまの役に立てるような記事を書いていきたいと考えています👏

FIREに興味がある人はこちらの記事も読んでみて下さい📚

↓

【FIREには旬がある!】目標資産を達成したらすぐにFIREすべき理由【お金の貯めすぎに注意】

【妥協じゃない🙅】サイドFIREがFIREの上位互換である理由【FIREへの近道🔥】

【FIRE後のお金事情💰】「お金が増えなくなる苦痛」葛藤と向き合う方法【相対的にお金が減る🌀】

【1億円は必要ない🙅】「お金持ちになる必要はない」という最強のマインド🔥【小金持ちでOK🙆】

【本気でFIREしたい人へ🔥】平均値や中央値は無視!FIRE達成の心構え【常識を疑い続ける⚔️】