- 投稿日:2026/01/20

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

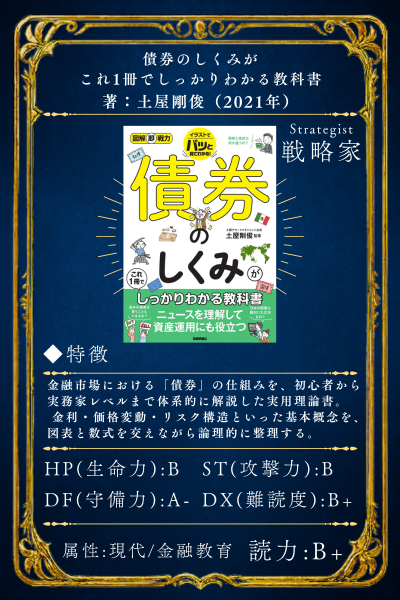

今回は土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』(2021年発行)をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:土屋剛俊

土屋アセットマネジメント社長。1985年一橋大学経済学部卒。野村ロンドン、野村香港、JPモルガンチェース銀行、野村証券チーフクレジットアナリスト、野村キャピタルインベストメント審査部長、バークレイズ・キャピタル証券ディレクター、みずほ証券シニアエグゼクティブなどを歴任。2021年より現職。CFA協会認定アナリスト

✅ 債券の「安全神話」は幻想である。

✅ 債券の「安全神話」は幻想である。

✅ 金利・信用・構造リスクを理解せよ。

✅ 知識こそ、最強のリスクヘッジである。

株式と違って債権は一般の投資家には馴染みが薄く、個人投資家の皆さんの投資対象として考えにくい部分があります。また、債権は難しいというイメージもあるのではないでしょうか。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

「債券って安全なんでしょ?」

多くの投資家がそう考える。

しかし、著者の土屋氏は言う。

「債券こそ、最も誤解されている金融商品である」と。

表面上の“安定”に隠された金利リスクや信用リスクを理解しなければ、真の安全は手に入らない。

今回は、本書から債券投資の核心──「安全の裏にあるリスク構造」を3つの視点から解説する。

『債券のしくみがこれ1冊でしっかりわかる教科書』

図解はより多くの情報を脳みそにインプットできる。

図解はより多くの情報を脳みそにインプットできる。

企業が事業をやるための資金が足りないときや、国が歳出のための資金が足りないとき、お金を借りて調達します。その1つの手段が債券の発行です。

債権には「買った人に利子を払い、何年何月何日に〇〇円返します」と書いてあります(いまは電子化されています。)

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

債権を買った人に対しては、債券は利子を受け取り、期日に元本を返してもらう権利の証明書である。

単純にいうと…。

債権の特徴は、「利子と将来の収入が確実にわかる」(もちろんリスクあり)

株式の特徴は、「株式は業績によっては株価や配当は青天井にも最悪ゼロにもなる」

と、まずは覚えよう。

なんとなく、預金、債券、株式のイメージはこんな感じじゃないだろうか?

安全度なら、預金 > 債権 > 株式

リターンの大きさなら、預金 < 債権 < 株式

しかし、債権のなかにも、国債 < 地方債 < 社債

リターンの大きさ=リスクの高さがある。

債券=安全という誤解──リスクを知らない安心は危険である

債権で出来た船が沈まないなんてことはない。

債権で出来た船が沈まないなんてことはない。

信用リスク(デフォルトリスク)のほかにも、売りたいときに売れないという流動性リスクと、債券価格が下がって売買差損が生じる価格変動リスクがあります。

外国の債権に投資する場合は、さらに為替リスクやカントリーリスクも考慮する必要があります。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

⇒ 安全とは「理解した者」にしか与えられない。

⇒ 安全とは「理解した者」にしか与えられない。

「債券=安全」というイメージは、安定した利息と元本の償還という“約束”から生まれている。

だが、著者の土屋氏は言う。

「安全とは、仕組みを理解した者だけが得られる特権である」と。

債券には株式と異なる形のリスクが潜んでいる。

まず、金利リスク(価格変動リスク)。

金利が上昇すれば、既発債券の価格は下落する。

固定利回りが魅力的だった債券は、一瞬で“時代遅れの商品”に変わる。

次に、信用リスク(デフォルトリスク)。

発行体が倒産すれば、元本も利息も戻らない。国や企業の「信頼」は永遠ではない。

さらに、流動性リスク。

債券の多くは店頭(OTC)で取引されるため、売りたい時に売れない可能性がある。

「満期まで持てば安全」という考えは、金利変動も発行体の信用低下もないという“理想条件”にすぎない。

最近では債権ETFも存在する。

iシェアーズ・コア 日本国債 ETF(2561)やiシェアーズ 日本国債7-10年 ETF(236A)やNEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信(2511)といったNISA口座で買えるものもある。

あくまで、日本国債など日本の債券市場全体の値動きに連動することを目指しているだけだったり、分配金支払いが年4回や2回のもの、信託報酬率が0.1%以上のものも多いので自分の投資状況に合わせて調べよう。

少額から手軽に(10株や1株単位で買えるものが多い)、証券取引所に上場しているため、取引時間中であればリアルタイムで売買できるメリットはある。

いずれにせよ、本当の安全とは、「仕組みを理解し、リスクを自覚している状態」を指す。

つまり、無知による安心ほど危険なものはないのだ。

高利回りの罠──“仕組債”が映す投資心理の盲点

美しく見える大河も、ありえないようなキッカケで大変なことになる。

美しく見える大河も、ありえないようなキッカケで大変なことになる。

仕組債と呼ばれる債権は、利回り・償還期日・償還金額などが変動するのが特徴の商品です。うまくいけば高い利回りが得られるので投資家の注目を集めていますが、ハイリスクの金融商品です。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

⇒ 高い利回りの裏には、必ず“代償”がある。

「高利回り=お得」という錯覚が、投資家を最も危険な商品へと導く。

その典型が仕組債(ストラクチャード・ボンド)だ。

仕組債は、オプションやデリバティブといった金融技術を組み込み、高い利回りを実現している。

しかし、その裏には“複雑な条件付きのリスク”が存在する。

たとえば「一定の株価を下回ると元本が減るノックイン債」。

一見魅力的だが、世界的な株価下落が起きた瞬間、元本の半分以上が消えることも珍しくない。

この“複合リスク”は、金利・為替・株価・信用の要素が複雑に絡み合い、投資家が全体像を把握するのが極めて難しい。

著者は警告する。

「理解できない商品には、決して手を出すな」。

仕組債の本質は「高利回りの報酬」ではなく、「高リスクの代償」である。

リターンを求めること自体は悪ではない。

しかし、“なぜ高いのか”を説明できない投資は、もはや投資ではなく賭けなのだ。

金融リテラシーとは、数字を読む力ではなく、「構造を読み解く力」である。

利回りの裏側を冷静に分析できる者だけが、損失の荒波を越えていける。

とにかく、「理解できない商品には、決して手を出すな」。

とにかく、「仕組債には、決して手を出すな」。

とにかく、「国内外の国債ぐらいで考えなさい」。

ちなみに、債券市場のほとんどは機関投資家の世界である。

大体、国内債券だけで見ると、全体の1~2%程度にすぎない。

個人投資家の存在はとても小さいことを知っておこう。

機関投資家とは組織として投資を行っている事業団体である。

年金基金、信託銀行、ファンド(投資信託)運営会社、銀行、保険会社、証券会社のような組織や企業が該当する。

大抵は貯蓄とインデックス投資でも、十分にリスク対応できている。

金や債権を買うのは、資産が多く、偏っていると失うものが多い組織や人物が行うものである。

債権は儲けようと考えた際に選ぶ商品ではない。

それぐらいで良い。

金利を読む者が経済を制す──市場を支配する“逆相関の法則”

債権は時間の価格によって成長する。

債権は時間の価格によって成長する。

同じ5年の固定利付国債で、利子が2%のものと3%のものがあったら、あなたはどちらを買うでしょう?間違いなく3%のものを買いますよね。

では、あなたは利子2%の国債をもっていて、現金化するため売りたいとします。そのとき金利が上がっていて、今月は利子3%の国債が発売されるとしたら、買った価格では売れないことはわかるでしょう。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

⇒ 金利を理解すれば、経済の未来が見える。

債券の価格を決める最大の要因は「金利」である。

金利が上がれば価格は下がり、下がれば上がる──この単純な法則が、世界経済のあらゆる流れを左右している。

土屋氏は、「金利は経済の体温計である」と説く。

金利上昇は、企業や家計の借入コストを増やし、消費や投資を冷やす。

反対に、金利が低下すれば資金はリスク資産に流れ、株価が上昇し、資産バブルが生まれる。

日本のマイナス金利政策はまさにその典型だ。

国債利回りがゼロに近づいた結果、投資マネーが株式や不動産、そして仕組債にまで流れ込んだ。

つまり、金利の変化は「市場心理」を操作する見えないハンドルなのだ。

債券投資を学ぶことは、単に金融商品を理解することではない。

それは、経済全体の“仕組み”を読む訓練でもある。

景気が悪くなり株式相場の下落が続くと、利子で確実な利益が得られる債権市場に資金が流入し、債権相場が上昇することが多くなります。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

金利・物価・為替・株価──これらがどう連動して動くのかを理解することは、資産運用を超えて「時代を読む知恵」になる。

土屋氏は言う。

「金利を学ぶことは、未来を読む力を得ることだ」。

債券投資の真価は、利益よりもむしろ、“世界を読む目”を鍛えることにある。

例外の動きがあるという冷静な認識をもつことも重要です。相場は教科書どおりには動かないと心得ておきましょう。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

副島隆彦著『絶望の金融市場(マーケット) 株よりも債券崩れが怖ろしい』

副島隆彦著『絶望の金融市場(マーケット) 株よりも債券崩れが怖ろしい』

危機の震源は株ではなく債券市場である。

アメリカが利下げを決め、追加で金利を引き下げていくとの見方が広がるなか、高金利だったドルの魅力が薄れ、中東・ウクライナなど国際情勢で不安要素が多いことも影響し、ドルやユーロ建て資産の凍結リスクから中立的な資産である金(きん)の重要性が高まっている。

新興国などの中央銀行はドル資産を売却し、金(きん)など実物資産に移行している。

お金(信用)が怪しくなれば、自然と現物(金)に情勢は傾く。

「金は、上がり続けるので、今のうちに現物で買い足しなさい」と、私がずっと言って(書いて)きたとおりになった。

副島隆彦著『絶望の金融市場』

エドワード・チャンセラー著『金利 「時間の価格」の物語』

エドワード・チャンセラー著『金利 「時間の価格」の物語』

金利は「時間の価格」というモノサシである。

膨大な金利の歴史を語るこの本からわかることは、ただ一つ。

金利は「絶対に敵に回すな、絶対に味方につけろ」だ。

本書の趣旨は、金利とは資本の分配を導くために必要なものだということ、金利がなければ投資の価値を評価できなくなるということだ。 「節欲の報酬」としての金利があるからこそ、人は貯蓄をしようという気になる。 金利はまたレバレッジの費用であり、リスクの対価でもある。

エドワード・チャンセラー著『金利 「時間の価格」の物語』

まとめ

✅ 債券の「安全神話」は幻想である。

✅ 債券の「安全神話」は幻想である。

✅ 金利・信用・構造リスクを理解せよ。

✅ 知識こそ、最強のリスクヘッジである。

読者の皆さんが金利や債権の基礎を学び、実際の投資判断に役立てていただくことができれば、それに勝る喜びはありません。

土屋剛俊著『債券のしくみがこれ1冊でしっかりわかる教科書』

⇒ 「理解こそ最大の防御」

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆