- 投稿日:2026/03/13

- 更新日:2026/03/13

この記事は約5分で読めます

要約

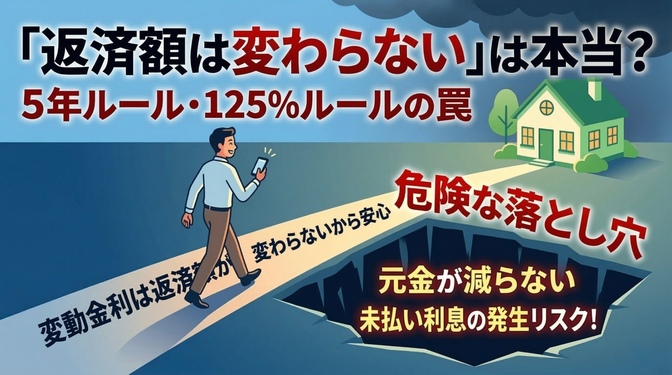

変動金利の5年ルール・125%ルールで月々の返済額は変わらないが、金利が上昇すると利息が増え元金の返済分が減る。表面上の支払いは同じでも残高がなかなか減らなくなり、最悪は未払い利息が蓄積するリスクも。繰り上げ返済や他行への借り換えで早めに対策を講じる必要があります。

はじめに

「変動金利は返済額が変わらないから安心」と聞いて、住宅ローンを組んだ方は多いのではないでしょうか。確かに、変動金利には5年ルールと125%ルールという保護の仕組みがあり、毎月の支払い額が急激に増えることを防いでくれます。

しかし、「返済額が変わらない」ことと「安全である」ことはイコールではありません。

金利が上がると、月々の返済額の内訳――元金と利息の割合――が静かに変化します。表面上の支払いは同じでも、気づかないうちに元金がほとんど減っていない、最悪の場合は返しても返しても残高が増える事態になることもあります。

この記事では、5年ルール・125%ルールの仕組みをわかりやすく解説し、変動金利ローンを持つ方が知っておくべきリスクと対策をお伝えします。

5年ルール・125%ルールとは何か

5年ルールの仕組み

変動金利型住宅ローンでは、市場金利の変動に連動して適用金利は年2回(4月・10月)見直されます。しかし、毎回金利が変わるたびに返済額を変更すると、生活設計が非常に難しくなります。

続きは、リベシティにログインしてからお読みください

.png)