- 投稿日:2026/03/16

以前、こちらの記事で年間の収入と支出を調べようというのを書きました。リベで宿題リストを進めている方々には釈迦に説法…かもしれません。

ただ、それでもシニアにはシニアの悩みどころがある!というところにフォーカスして、再度お金の棚卸についてまとめたいと思います。

やはり収支管理表は必要

リベシティではマネーフォワードMEを利用した家計簿をつけて、収支をきちんと管理することを、宿題の初歩の初歩にしていますよね。

わたしも賛成です。もちろんマネーフォワードMEじゃなくてもいいんだけど、家計簿をつけて収支を確認することは大前提。

なので、この表までは作成しましょう。

そのあと、支出について4象限にわけて管理するのは支出管理のために必要なことなので、いまここでは不要です。

そのあと、支出について4象限にわけて管理するのは支出管理のために必要なことなので、いまここでは不要です。

いま必要なのは、今現在、家庭から毎月いくら出ていっているかを把握することです。

家計の健康診断書、それがバランスシート

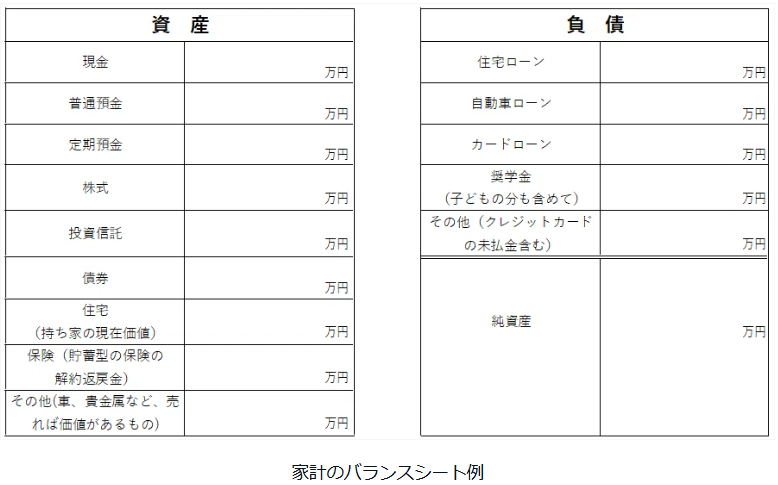

資産の棚卸しに使うのが、「バランスシート」というツールです。

企業の決算書でよく聞く言葉ですが、家計でも使えます。というか、使うべきです。バランスシートは、いわば家計の健康診断書。これを見れば、今の自分の財務状況が一目でわかるんです。

仕組みはシンプルです。

左側に「資産」(持っているもの)

右側に「負債」(返すべきお金)と「純資産」(本当の資産)

資産から負債を引いた額が、純資産ですね。これが、あなたの本当の体力です。

資産から負債を引いた額が、純資産ですね。これが、あなたの本当の体力です。

例えば資産が3,000万円あっても、負債が2,500万円あれば、純資産は500万円。逆に、資産が1,000万円しかなくても、負債がゼロなら、純資産は1,000万円です。

まず「持っているもの」を書き出す

じゃあ、実際にどうやって作るのか。

まずは「資産」から。持っているものを書き出していきます。

現金・預金(普通預金、定期預金)

有価証券(株式、投資信託、債券)

不動産(持ち家の現在価値)

保険(貯蓄型の保険の解約返戻金)

その他(車、貴金属など、売れば価値があるもの)

ここで大事なのは、「今売ったらいくら?」という視点です。

例えば、家。3,000万円で買ったとしても、今の市場価値は2,500万円かもしれない。逆に、値上がりしているエリアなら3,500万円かもしれない。購入時の金額じゃなくて、今の価値を書くんです。

「そんなの、どうやって調べるの?」って思いますよね。たしかこれも宿題リストにありました。イエウールなどのサービスを使って調べることができます。(そのあとの営業が面倒くさいけど)

あと、ここで便利なのが、やはりマネーフォワードMEですね。銀行口座も証券口座も全部連携しているので、いつでも資産額がわかる。めっちゃ楽です。

次に「返すべきお金」をリストアップ

資産を書き出したら、次は「負債」です。

住宅ローン

自動車ローン

カードローン

クレジットカードの未払金

奨学金(子どもの分も含めて)

これも、郵送の請求書やメールで確認できます。住宅ローンなら年に1回、残高証明書が送られてきますよね。それを見ればいい。

ここで注意したいのは、「元本だけ」を書くこと。利息は含めません。バランスシートに載せるのは、今時点で返すべき金額(元本)だけです。

公的年金を調べよう

ではみなさん、ここからがシニア向けの情報ですね。

ねんきん定期便を探し出しましょう。

そこにアクセスキーというのが書いてありますが、そのアクセスキーを使って、ネットであなたの年金額がリアルタイムでわかります。

それが「ねんきんネット」です。

日本年金機構が運営しているサイトで、登録すればいつでも自分の年金記録を確認できるんです。しかも、様々な条件でシミュレーションもできます。

「60歳で早期退職したらどうなる?」

「65歳まで今の会社で働き続けたら?」

「転職したらどれくらい変わる?」

こういうのが全部、ポチポチっと条件を入れるだけで計算してくれる。めちゃくちゃ便利です。

定期便を見て電卓叩くより、これ使った方が絶対ラク。スマホでもできます。

ねんきん定期便に書いてある「アクセスキー」っていう番号を使えば、その場でユーザーIDが発行されて、すぐに使えるようになります。

退職金を調べよう!

「退職金?そんなの、まだもらってないじゃん」って思いますよね。 でも退職金って、今すぐもらえるわけじゃないけど、将来もらえる「隠れた資産」なんですよね。もちろん会社によってはないところもある。だけど、ここをあいまいにしておくわけにはいかんのですよ。

ここでは計算以外にアクションが必要です。自分の会社の退職金制度を調べましょう。

一番確実なのは、就業規則や退職金規定を確認すること。大抵の会社は社内のイントラネットに掲載されているはずです。「退職金規定」とか「退職手当規程」といった名前で探してみてください。

見つからない場合や、読んでもよくわからない場合は、人事部や総務部に聞くのが早いです。「退職金制度について確認したいんですが」と言えば、教えてくれるはず。老後のお金の計算をしています、と言えば大丈夫。

確定拠出年金(DC)に加入している人は、専用のWebサイトがあるはずです。そこにログインすれば、現在の積立額が確認できます。

確定給付年金(DB)の場合も、年に1回は必ず現在価値のお知らせが届いているはず。うちの会社だと、給与明細に毎年1回、現在の退職金額が記載されるんです。DBは法律で年1回の開示義務があるので、どこかで必ず確認できるようになっています。

専用のWebサイトや給与明細を遡って確認してみてください。

見つからなければ、やっぱり人事に聞くのが確実です。

ライフプランを整理しよう

あともうちょっとです!

ここで少しライフプランをまとめておきましょう。

いつから役職定年だから〇歳からは給与がいくらくらいになる。

〇歳でリタイアしたい。

子供が〇歳だから自分が○歳までは学費が年〇〇万円かかる。

・・・

こういった情報はあなた自身しか考えられません。また、とりあえず簡単に思いつくところを考えるだけで大丈夫です。これから何回も考え直していかないといけないんですから…。

これをAIに放り込むかFPに相談するか勉強する

ここまでで毎月の支出額、現在の純資産額、公的年金額、退職金額、ライフプランv0がわかりましたね。それらをまとめてAIに放り込んでみましょう。

------------------------------------

わたしは 【年齢】【性別】【家庭環境】です。

毎月の支出額、現在の純資産額、公的年金額、退職金額、ライフプランv0はこの通りです。

わたしの金融資産はいつまでもちますか?

-------------------------------------

これはただの算数なので、どんなAIも計算してくれます。そしていまの金融資産がいつまでもつかを計算してくれます。

AIに個人情報を出すのが嫌だという人は、お金を出してきちんとしたFPさんに計算してもらいましょう。

FPさんも信用できないという人は、自分で計算しましょう。ある程度の知識があれば、ファイナンシャルティーチャーというソフトが便利に使えます。

不安は、具体化した瞬間から対処できる

寝る前にモヤモヤする不安と、対処法がわかっている不安、どっちがマシか。答えは、対処法がわかっている不安じゃないですか?

AIにデータを投げた結果、平均寿命よりも早々に金融資産が尽きることもある。反対に我慢してお金を貯めてきたのか、100歳以上でも相当残っているという人もいる。

いずれにしろ、そういう結果が出たら、対処法を考えることができますよね。

まずはやはり無駄な出費を抑えるということでしょうね。

また、長く働くという選択もある。でも、金融資産の多さによっては、これまでのように「労働」のために働くんじゃなくて、もっと好きなこと、楽しいと思えることに挑戦できるかもしれない。ライフプランを考え直す必要があるかもしれませんね。

シニアにとって、お金の棚卸はリスク許容度の判断のための必須アクションなんです。無駄に心配して貯めこんだり、年金生活を始めてから後悔するのはやめましょう。