- 投稿日:2024/03/20

- 更新日:2025/11/06

今年1月から住宅ローンの借り換えを検討しはじめ、4月無事に借換完了しました!

借り換えは簡単!とも聞きますが、我が家は結構苦戦したので、備忘録として記事にします。

同じような状況の方の参考になればと思います。

借り換え内容

【前】地銀:元金残り3,460万円 0.6% 連帯債務型

【後】住信SBIネット銀行:3,460万円借り入れ 0.32% ペアローン

【メリット】

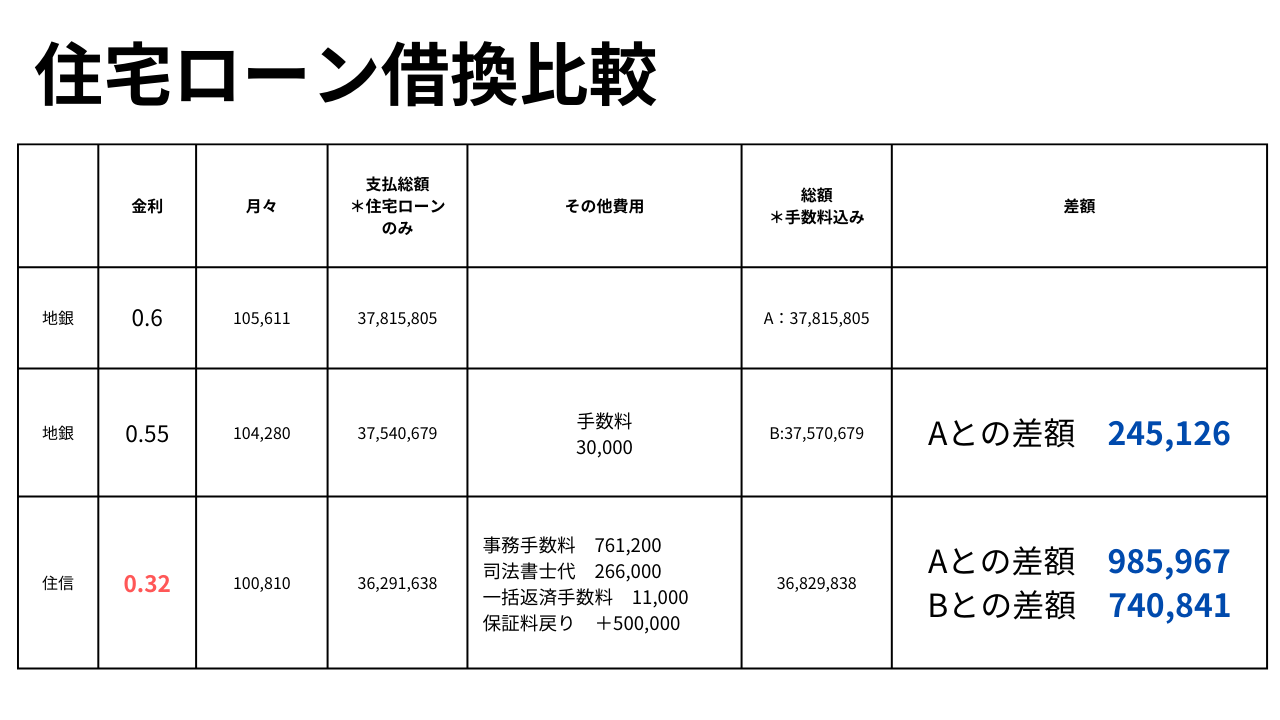

住信SBIネット銀行のシミュレーションで確認したところ、諸費用込みでも地銀の総返済額より493,918円下がる。

地銀の保証料の戻りが約50万円程度ある。

※地銀での借入時に外枠方式で保証料を払っていたため、戻りがあるとのこと。住信SBIネット銀行は保証料0円のため、そのままメリットとして考える。

メリットとしては約85万円!

必要な期間 結論

我が家の場合約2ヶ月かかりました。

詳細は下の項目に譲りますが、住信で借り審査してから借換終了までは約2ヶ月。

手間はこれくらい。

・書類を集める

・書類を書く

・地銀との連絡

・司法書士の方との面談

日数にしたら3日分くらいでしょうか…。

我が家はこれで約100万円のメリットがでるので、やって良かったです。

時系列

1月23日:モゲチェックにて借り換え銀行を調べる。

1位 auじぶん銀行

2位 PayPay銀行

⇒auじぶん銀行はau回線や電力サービスなどの縛りがでてくるのが気になり、PayPay銀行で仮審査

1月24日:PayPay銀行に仮審査を申し込み、翌日には仮審査通過の通知

1月25日:地銀に借り換えの連絡、金利引き下げれるか交渉してくださるとのこと

1月30日:地銀より金利0.05%引き下げれるとの連絡。

⇒借り換えメリットの方が大きいため、PayPay銀行での本審査を進める。

2月2日:PayPay銀行より「現在の借入が連帯債務型なのでペアローンで審査し直してください」との連絡あり。

このとき、現在の借入が連帯債務型であったことを思い出す(笑)

さらに、連帯債務型から単独債務型に切り替える場合は、贈与税が発生することを知り、ペアローンで申請することにした。

2月10日:PayPay銀行にてペアローンを申請

2月14日:地銀より、もう少し金利を下げられるかもしれない、との電話。

2月15日:PayPay銀行より問い合わせ、問い合わせに返答

2月20日:PayPay銀行通った!!

2月20日:住信SBI住宅ローン仮審査申し込み

2月26日:地銀と面談 これ以上の金利下げは不可。団信のよさを伝えられる。

2月29日:SBI仮審査終了 (結果:🈴)

3月6日:我が家に書類到着

3月7日:書類を投函

3月9日:SBIに書類到着

3月18日:正式審査終了 (結果:🈴)

3月20日:地銀に返済のために電話連絡、なぜか、会って話をすることに

3月22日:地銀と打ち合わせ *借換日については後日回答

3月29日:地銀より電話 *借換日決定

3月30日:住信借換の書類提出完了!!

4月 6日:司法書士の方と面談、書類提出

4月19日:借換完了!

借換で得られたもの

・低い金利→総支払額ダウン↓↓

・銀行の集約

比較表

*司法書士代が予定より安く収まりました。

*保証料戻りが未確定のため少なめに見積もる

借り換えで求めているものを夫婦で話す

借り換えにあたり夫婦会議👨👩を行いました。

🙋返済総額を減らしたい!

🙋月々の支払いを下げたい!

我が家は返済総額を減らしたいので、経費もコミコミで計算。団信の手厚さは二の次であることを共有しました。

地銀に借り換え交渉

借り換えは費用がかかるので、地銀で金利下げてもらえるなら…と思い電話!

後日書類を持ってこられました。

結果:0.05%なら金利下げられます。

🏦『これ以上はちょっと…。地銀は住宅ローン以外でもローンの相談ものれます。団信もちょっとよくて…身近にある良さが…(つづく)』と30分ほど話をして帰られました。

👨👩『総額減らしたいわけで、これ以上ローン組む予定ないし、借り換えよう』

とあっさり答えがでました。事前に夫婦で考えを共有しておくって大事ですね。

連帯債務から単独債務は贈与税が発生する

PayPay銀行に通ったときに、連帯債務から単独債務へは贈与税が発生することを知りました。

負担付贈与だと贈与税がかからない…とか色んな情報があったのですが、やってみて、税金が多額だと困るので、一応税務署に確認に行きました。

結果:うちの場合は500万円ほど税金が発生することが判明!!

*場合によっては税金がかからないこともあるのかな??調べてもわからかったので、税務署に聞きに行くとスッキリしました。

*連帯債務型でも持ち分が10:0などの場合は発生しないらしいけど、何故か5:5にしていたので撃沈…なぜ…(笑)

単独債務は諦めて、ペアローンでの借り換えを検討することにしました。

PayPay銀行辞めた理由

口座管理が複雑になる

PayPay銀行で審査を進めていたある日。

🦁LIVEで『Q:借り換えを検討しているが借り換えのために〇〇銀行を増やすか、住信にするか悩んでいます』みたいな質問があって、

金利が低いのは 〇〇銀行<住信

だったので、私は〇〇銀行かな…と思って聞いていると、

🦁は『管理コストがかかるから住信かな〜』という(*正確な文章ではないです)コメントをされていて、

『管理コスト!!!😲』っと🦁と自分の考えの違いを感じ、『管理コスト』を抑えるために家計管理ですでに活用しているSBI銀行での借り換えを検討し始めました。

ライブ聞いててよかった!

あのとき、『管理コスト』について甘くみてたら、長い住宅ローンとの付き合いに余計な管理コストまでかけてしまうところでした。

学長ありがとう☆

夫婦の家計管理についてのリべ大図書館の記事はこちら

おまけ

住信SBI銀行への借り換えを検討しはじめて、改めてPayPay銀行の住宅ローンについて調べてみると、リアル銀行と比較して以下の懸念があることが判明。

・短期プライムレートに連動していない

・5%ルールがない

・125%ルールがない

5%ルール、125%ルールについてはこちら(SBI新生銀行HP)へ

住信SBIネット銀行の場合は上記3点ともに問題なし。色々調べた結果、安心感があるので住信SBI銀行で進めることにしました。

契約についても読み込めておらず反省…。

地銀とのやりとりが地味に大変

基本パートナー👨が地銀とのやりとりは担当してくれたが、正直大変そう。

・借り換えをしぶられる

・会って話をしようとされる

・借り換え日が固定されている

・担当の方との連絡が取りづらい

・電話代がかかる

👨『借り換え終わったら口座解約しよう…』とお疲れぎみです。

借り換えは月が切り捨て

今回借り換え予定が5年0ヶ月のタイミングだったが、地銀とのやり取りに手間取り5年1ヶ月に入ることに…

SBIは月は切り捨てのため、

残り30年0ヶ月の返済のタイミングだと、残り30年に

残り29年11ヶ月の返済タイミングだと、残り29年にとなるらしい!!

保証金の戻りがあった

はじめて地銀で住宅ローンを組むときに

👩💼『保証料は最初にまとめて払われますか?金利として上乗せされますか?』と聞かれました。

計算すると、金利上乗せのほうが総額が高かったので、最初にまとめて35年分払う方を選択していました。

そのため、借り換えるにあたり、残りの期間の地銀への保証料が不要になるので、その戻りが50万円ほどあることが判明!

住信SBIネット銀行は保証料がかからないので、この点でもメリットがでることになりました。

書類はGoogleで共有

パートナー👨が書類はスキャンして共有フォルダに保存してくれいたので、複数審査だすにあたっても、書類準備がしやすかったです。

👨に感謝!

育休中でも借換審査通過

借換準備を始めたときは5年連続の産休・育休中。

一応、借換したタイミングから職場復帰の予定ではあったけれども、借換審査が通るのか心配でした。

結果:PayPay銀行もSBI銀行も🈴

むしと育児休暇の動きやすいときに手続きできてありがたかったです。

育休中だから必要な書類

5年も休んでいるものだから、1年間満額でお給料をいただいたのは6年ほど前。

6年前の源泉徴収をとっておいたから助かりました。

他にも、育児休暇の期間を証明する書類など、産休・育休中だからこそ必要なものもありました。

👩『こんな書類いらんか〜』とポイポイ書類関係雑に扱ってましたが、今後も何かしら必要になることを考えるとデータ化なども取り入れなくてはな…と反省です。

(最終的には職場に問い合わせればなんとかなります。)

マネーフォワードに住宅ローンが反映される

これは借り換えが終わったあとに気づいたことなんですが、住信をマネーフォワードにもともと連携していたので、借り換え終了後はマネーフォワードに勝手に住宅ローンが掲載されるようになりました。

額は消していますが、毎月ローン額が減っていくのが分かるのは地味に嬉しい!

まとめ

2024年4月に無事に借換が完了しました。

借換当日はポーンとお金が入って、ポーンと支払いが終わっていて、何もすることなく、大きなお金が動き終わっていました。

住信からはメールにて『完了通知』が届いていました。

これからはひたすた返済するのみ!

同じように、借り換えを検討している人の少しでもお役に立てれば幸いです。