- 投稿日:2025/03/20

- 更新日:2025/10/01

![【簿記3級】学習の全体像🐥 と 出題内容📖 《復習》/勉強法📝[試験対策]🈴](https://storage.googleapis.com/library-production-b8884/uploads/library_article/thumb_url/63922/thumb_%E7%B0%BF%E8%A8%98%E3%81%AE%E5%85%A8%E4%BD%93%E5%83%8F_2_.png)

私が過去に簿記を勉強した時に「簿記3級学習の全体像」が分からずに何度か勉強を断念したことがあります。(テキスト[教科書]を前から順番通りに学習していったが、途中で分からなくなり、止めてしまった)

その反省から、復習して改めて分かった簿記3級の全体像を書いていきます。

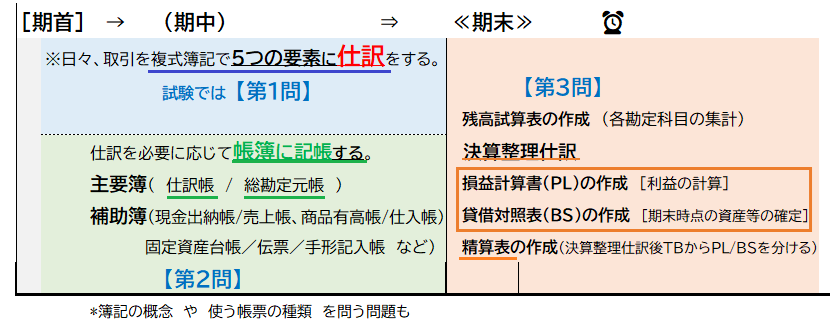

📌簿記【3級】で学習すること

・会社(中小企業)の”商品売買”取引きをメインで扱う。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

①企業の取引を複式簿記(原因と結果の2つの側面から記録)で仕訳する。

②期末に取引を集計し、貸借対照表 と 損益計算書 を作成する。

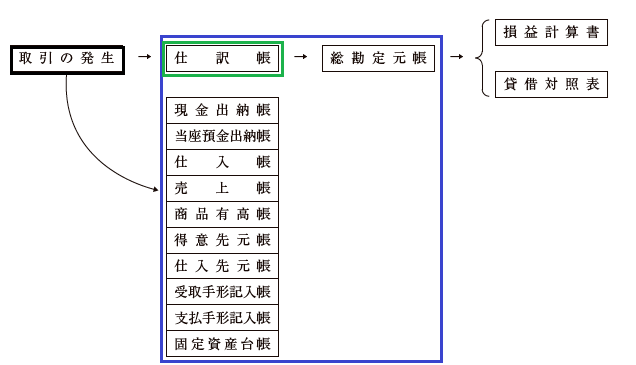

③集計するために、各種帳簿(主要簿・補助簿)を取引内容に応じて使用。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※上記は試験問題の➀【第1問】、②【第3問】、③【第2問】に該当します.

⭕簿記の原則と基本💗

簿記には次のような原則があります。

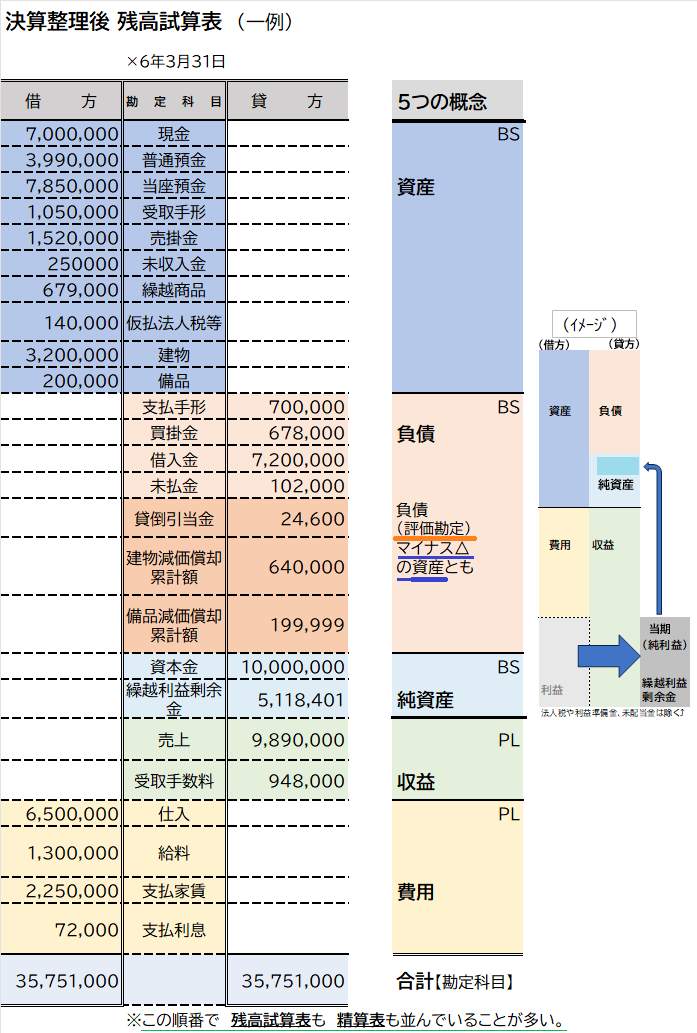

簿記では、大きく分けて下記の5つの概念(要素)で取引を複式で記録する。

図で示すと BS と PL に対応しており、下記となります。 資産 = 負債 + 純資産(資本ともいう)

資産 = 負債 + 純資産(資本ともいう)

収益 - 費用 = 利益 となります。

貸借対照表(BS) と 損益計算書(PL)は、純資産と利益で繋がっています。

(1年の当期純利益が、期末BSの純資産に繰越利益剰余金としてプラスされる)

余談ですが、ある方が言っていた「野球選手の成績に例えると、PL(損益計算書)は、その1年の’年間打率’、 BS(貸借対照表)は、毎年の積み重ねの”生涯打率”(成績)のようなものだ」は、納得するところがありました。

時系列⏳に簿記3級での学習内容を見てみると

自分が今勉強しているところ(単元?)が、仕事取引のどの部分に当たるかを把握しておくと勉強が”より”はかどるのではないかと思います。

私は、上記 緑の部分の試験問題では【第2問】で問われる「帳票類の記帳」について、学習でつまづいてしまい、勉強が進みませんでした。

(理解できない問題が多くて、このまま先に進んでいいのか不安になった)

⇒ 苦手な問題が試験のタイミングによって、出ることもあるし、出ないこともある。(不確定要素が大きい)第2問は、ほどほどでいいと思います。

実務もPC・クラウド化などの仕組み(システム)化によって、実際に自分で帳簿付けをすることは、ほとんどない。(仕訳等から自動で帳票作成)

もちろん、正確に作れなくても、読めた方がいいのは間違いないですが。

満点合格を目指すなら、どんな問題が出題されてもいいように、すべてのパターンを覚えるべきだと思いますが、第1,3問を確実に理解して取れるようにした方が、試験勉強としての効率は、間違いなく良いと思います。

私の おススメの勉強法📝💻

📍簿記3級 試験対策に対応 (何を勉強しているのか❓)

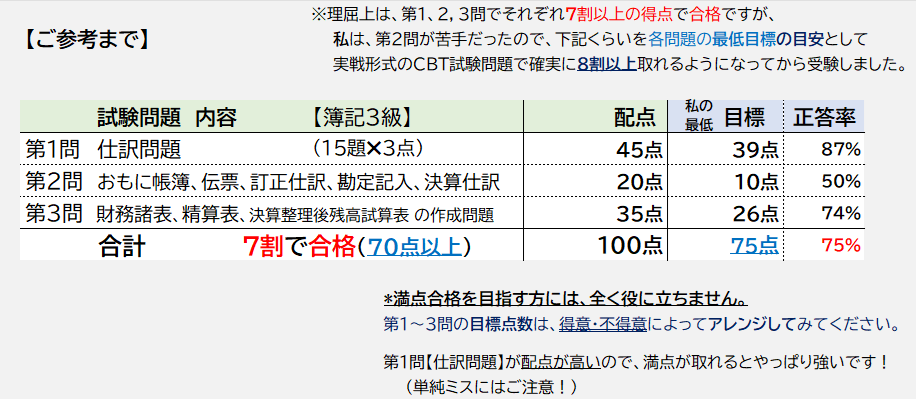

【簿記3級】の 試験問題及び配点は、下記となっています。

第1問では、現金・預金から始まり、5大要素を(貸方)と(借方)に仕訳する作業が問題で出てきます。

第1問では、現金・預金から始まり、5大要素を(貸方)と(借方)に仕訳する作業が問題で出てきます。

とにかく『仕訳を覚える』しかないです。

初めての考え方もあるでしょうし、勘定科目を覚えるのも大変ですね💦

”繰り返し” 講義を聞いたり、何度も分かるまで問題を解いていくのみです.

貸方と借方に仕訳けるだけでなく、仕訳をした勘定科目が5つのどの要素(の増・減)かまで、完全に理解する必要があります。

(暗記で覚えて、理解していないと、第3問の BSとPL を作れない!)

意外と問題の”読み間違い”による勘違い、単純な計算ミス、けた数(数値),借方/貸方の入力ミス など うっかりミス😰はあるものです。 ご注意を❗

意外と問題の”読み間違い”による勘違い、単純な計算ミス、けた数(数値),借方/貸方の入力ミス など うっかりミス😰はあるものです。 ご注意を❗

__________________________________

第2問は、仕訳したものを取引内容に応じて、帳簿に記帳する内容を問うものです。パターンは決まっていますが、それなりに数も多く複雑なものもあるので、試験勉強としての効率はあまり良くないと言われていますね。

第2問は、仕訳したものを取引内容に応じて、帳簿に記帳する内容を問うものです。パターンは決まっていますが、それなりに数も多く複雑なものもあるので、試験勉強としての効率はあまり良くないと言われていますね。

配点も大きくない(20点)ので、試験対策としての優先度は低いと思います。

(ここがあまり得意でなくても問題なく、第3問のBS/PLや精算表はできます)

・簿記論の「選択穴埋め問題」が出たら、超ラッキー!(経営成績/財務状況)

・私は”T字勘定”の問題が苦手でした。 (次期繰越なのか、損益なのか🌀)

・商品有高帳の完成、伝票の仕訳問題、固定資産台帳、使う補助簿選択など.

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

第1問、第3問での問題がある程度解けるようになってから、3級合格の 更なる加点のためにいろんな問題パターンに慣れるのがよいと思います。

一案としては、自分が理解できるもの や 自分の仕事内容に関わりそうな帳票類だけ問題を解けるようにして、後は最低限で第1問、第3問に注力するというのもアリだと思います。(第2問、3問の試験での時間配分が難しい)

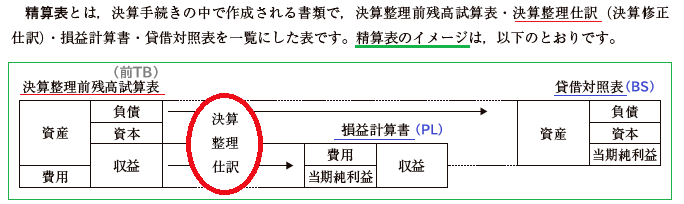

第3問は、 簿記の目的でもある 年間の取引をまとめて財務諸表(PL/BS)を作成します。仕訳/集計した「勘定科目」が5つの要素のどの概念で、どこの増減に当たるのか分かっていないと、振り分けられず,表が完成しません。

第3問は、 簿記の目的でもある 年間の取引をまとめて財務諸表(PL/BS)を作成します。仕訳/集計した「勘定科目」が5つの要素のどの概念で、どこの増減に当たるのか分かっていないと、振り分けられず,表が完成しません。

出題傾向は、大きく分けて3️⃣パターンあります。

「決算整理前 残高試算表」から、期末での漏れ・誤りの修正仕訳や

”決算整理仕訳”をするのは共通ですが、

①1️⃣決算整理後 残高試算表(後TB)を完成させる

②2️⃣貸借対照表/損益計算書 に分けて完成させる

③3️⃣精算表を埋める(結局、BSとPLに仕訳を分ける作業をする)

人によると思いますが、①から③の順番で難易度が上がっていくと思います。(どれが出るかは、CBT試験ではランダムに決まる)※②or③のイメージ

-------------------------------------------------------------------------

📍”決算整理仕訳”は、10種類くらいの決まった出題傾向があると思います。

【例:現金過不足、貸倒引当金計算、減価償却費、売上原価(仕入/繰越商品)の計算、[前受・前払・未払・未収](←利息/家賃/保険料などのバージョンあり)、当座借越、貯蔵品計上、税金(法人税等)、当期純利益の算出他】

-------------------------------------------------------------------------

正しく仕訳をした後に、勘定科目が PL/BSのどの要素で、どちら(貸方・借方)にくるのかを正確に分けて、表を完成させる作業となります。

慣れも必要ですし、自分が理解が不十分で苦手な仕訳があると思いますので、問題を解くことで把握して、そこを重点的に学習📝する。

-------------------------------------------------------------------------

上記のように分けて考えてみると、自分は、

上記のように分けて考えてみると、自分は、

第1問の仕訳問題が苦手なのか、第3問の決算整理仕訳/BS/PLの作成が分かっていないのか(または解くのに時間がかかる)、第2問の帳票問題が練習問題不足で解けないのか❓時間配分がうまくいかず最後まで終わらないのか

または、全体的に理解不足なので、もう1周全体を学習する必要があるのか

が、60分のCBT模擬試験などをやっていくうちに気づくと思います。

原因が分かれば、そこをしっかり自分自身で対策するだけです。

ふくしままさゆき先生🧑🏻💼が、YouTube動画💻内でおっしゃっていた

__________________________________

「まずは、1周 学習して何をやっているか簿記の全体像を把握する」

「3周以上 動画全体を視聴すると理解出来てきて合格が見えてくる、練習問題はやる。高得点で合格者は5周くらい見ている(そういう傾向がある)」

「精算表はメッチャ簡単。難しいという人は仕訳が完全に理解できてない」

「精算表は、実務では使わないが、”理解できているか”を問うには最適」

__________________________________

は、後で振り返れば、確かにそうですよね~。🤔という内容でした。

クレアール(いい教材だと思いますが)、長すぎて私には合わなかったです。

(正しい使い方を当時私が理解できていなかったというのも大きいですが)

わたしは、ふくしままさゆき先生の動画 + 実戦テスト形式の問題集 で なんとか合格出来ました。(要点をおさえた解説がとても分かりやすかった)

1年半後の今、確定申告時期にあわせて再度簿記を復習をしたら、受験時は理解度が今ひとつだったんだな~。全体像/出題傾向が分かっていたら、 もっと効率的に勉強できたのになと思ったので記事にしてみました。

__________________________________

簿記3級学習とは❓を復習後の今、自分なりに考えると、下記となります。

📍資産・負債・純資産・収益・費用の違いを理解して、仕訳できるようになり

📍仕訳・元帳・試算表・精算表・貸借対照表・損益計算書の一連の流れを理解

~ 取引発生 ➡仕訳→T字勘定→総勘定元帳→(残高)試算表⇒”決算整理仕訳”⇒(精算表)👉 PL、BSの作成 ~

📍小規模企業の適正な会計処理をして、正確な決算書(PL/BS他)を作成する

[*取引を集計して、年間損益と期末時点での財務状況を明らかにする]

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

少しでも簿記学習/復習の参考になれば幸いです。✨

最後までお読みいただきありがとうございました。🙏🏻

※自分の過去記事📝(簿記🧮関連)

※自分の過去記事📝(簿記🧮関連)