- 投稿日:2025/12/02

- 更新日:2025/12/02

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

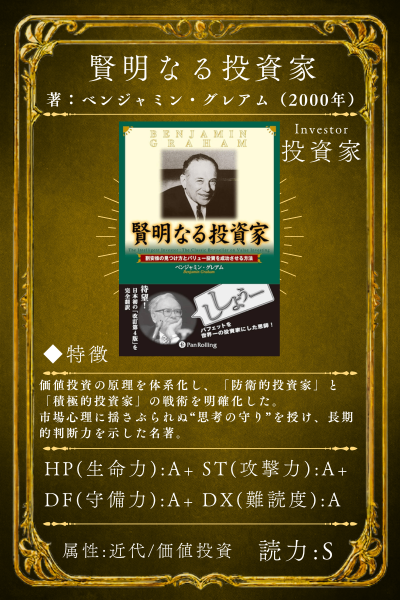

今回はベンジャミン・グレアム著『賢明なる投資家』2000年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:ベンジャミン・グレアム

出典:Wikipedia

出典:Wikipedia

1894‐1976。バリュー投資理論の考案者であり、恐らく過去最大の影響力を誇る投資家である。ロングセラー『賢明なる投資家』(1949年初版)や『証券分析』(1934年)を初めとした彼の著書は、投資理論書のバイブルとなっている。彼の生涯および著作は、大成功を収めた今日の実業家にインスピレーションを与えてきた。

著者は今日でもよく「バリュー投資の父」「ウォール・ストリートの最長老」と呼ばれるプロの投資家である。

グレアムの代表的な著作である『賢明なる投資家』は、1949年に初版が出版されて以来、「株式投資のバイブル」として世界中で読み継がれている。

ウォーレン・バフェットが、「父親に次いで影響力のある人物」と語るほど。

1949年に出版されてから長い年月が経っているが、「長期投資」という観点から見れば、金もうけのために書かれ、紙資源の無駄にしかならないような情けない投資本よりは、はるかに有益であり、今だからこそ活かせる貴重な指針である。

✅ 投資と投機は違う。

✅ 投資と投機は違う。

✅ ミスター・マーケットに振り回されるな。

✅ 安全域を確保せよ。

本書が対象としているのは投資家(investor)であって、投機家(speculator)ではない。

ベンジャミン・グレアム著『賢明なる投資家』

「株で儲けたいけど、結局ギャンブルじゃないの?」

「情報が多すぎて、どうやって判断すればいい?」

そんな悩みを持つあなたに、投資と投機の違い、感情に左右されない方法、そして元本を守る秘訣を教える。

ちなみに、本書は「バリュー投資」に関する本。

バリュー投資と高配当株投資は似ているようで違う。

バリュー投資は値上がり益(キャピタルゲイン)を期待する。

バリュー投資は値上がり益(キャピタルゲイン)を期待する。

高配当株投資は配当収入(インカムゲイン)を期待する。

ただどちらも、将来株主である自分に恩恵があると買うため、両方の意味合いで期待していることが多い。

あれ?高配当で割安な株を買えば無敵じゃん!……と目的と運用期間を間違えた結果、「私たちは雰囲気で株を買っている」状態になる。

話が長くなったが、両方の違いを知っておくことに損は無い。

『賢明なる投資家』

賢明な「投機」も「投資」も存在するだろう。きっとね。

賢明な「投機」も「投資」も存在するだろう。きっとね。

賢明とは、周囲の状況や情報を的確に見極め、最終的な結論や行動を正しく導き出すことを指す表現である。

①適切な規模

②財務状態が十分に良い

③最低過去20年間、継続的に配当がある。

④過去10年間、赤字決算がない。

⑤一株当たり利益が、10年間で最低3分の1以上伸びている

⑥株価が純資産価値の1.5倍以下

⑦株価が過去3年の平均収益の15倍以下

ベンジャミン・グレアム著『賢明なる投資家』

つまり、『賢明なる投資家』は、投資における基本原則と長期的な成功のための心構えを持っている。

投資と投機の決定的な違い

どちらにせよ。祈りながら土に埋める。後は”いつ”掘り起こすかだ。

どちらにせよ。祈りながら土に埋める。後は”いつ”掘り起こすかだ。

賢明な投機もあるのだが、残念なことに愚かと言わざるを得ない投機の仕方が往々にあるのだ。それは、

①投資と勘違いした投機

②娯楽としてではなく真剣に、しかも適切な知識も技術も持たずにする投機

③リスクを許容できないほどの金額を賭けた投機――の3つである。

ベンジャミン・グレアム著『賢明なる投資家』

⇒ 投資は分析と安全性に基づく。

⇒ 投資は分析と安全性に基づく。

⇒ 「投資」と「投機」は似ているようで異なる。

投資と投機の最大の違いは「根拠」である。

投資とは、企業の本質的な価値を分析し、合理的な価格で購入し、長期的な利益を得る行為。

一方、投機は短期的な値動きや運に依存する賭けに過ぎない。

グレアムは明確にこう述べている。

「投資とは、詳細な分析に基づき、元本の安全と適正な収益を確保する行為である。この条件を満たさないものはすべて投機である」と。

たとえば、PER(株価収益率)やPBR(株価純資産倍率)などを用いて企業価値を分析し、そのうえで購入を決定するのが投資である。

❶PER(Price Earnings Ratio)と❷PBR(Price Book-value Ratio)は、どちらも株価の「割安・割高」を判断するために使われる代表的な指標。(Earnings=収益)

❶PER(Price Earnings Ratio)と❷PBR(Price Book-value Ratio)は、どちらも株価の「割安・割高」を判断するために使われる代表的な指標。(Earnings=収益)

❶PERは「株価が企業の純利益の何倍か」を示す指標。

計算式は「株価 ÷ 1株あたりの純利益(EPS:Earnings Per Share)」

一般にはPERが高いと「割高」、低いと「割安」とされる。

ざっくり、PERが15~10倍以下だと割安と評価されることが多い。

(不正会計や不祥事が起こらない指標ではない。)

❷PBRは「株価が企業の純資産の何倍か」を示す指標

計算式は「株価 ÷ 1株あたりの純資産(BPS:Book-value Per Share)」

PBRが高いと「資産価値に対して株価が割高」、低いと「割安」とされる。

PBRが1倍を下回る場合、株価が企業の純資産価値(簿価)を下回っているとして「割安」と見なされる。

(つまり、今すぐ企業全部売った方が儲かるやん!≒上場廃止した方がよいと思われる状態。:別名で解散価値)

東京証券取引所(東証)は企業に「資本コストや株価を意識した経営」を要請しているので、企業は改善しようと自社株買いや増配といった株主還元が期待される。

自社株買い:余剰資金を自社株買いに使い、純資産を減らす手法。

(純資産は「自己資本」とも呼ばれる。誰かに返済する義務のないお金。)

企業が自社の株を買い戻すので、株価も上がりやすい。

増配:配当を増やすことで株主への利益還元を強化することで株価を上げる試み。

軽く挙げたこの指標に該当しているからといって、必ず株が上がるわけでもないし、その企業の抱えている問題がわかるわけでもない。

ずっと株主に配当を出せるか判断できるものでもない。

「割安」で放置されているのにも、因果があるものである。

その「割安」は企業がごまかしていた結果なら、何も信用することはできない。

20年以上健全な財政を守っていたとしても、外部や内部の状況で一変する可能性もある。

投資家はなんとか信用するために、過去10年間の利益率や売り上げ、有利子負債(利息をつけて返済する義務のある負債)や純資産の規模、自己資本比率、配当指向性、ROE(自己資本利益率=出資したお金がどれだけ稼ぐ力を持っているか)、大株主の傾向、取引先の関連上場企業、ビジネスモデルといった‥‥買うに値する多くの理由(価値)を探し続けている。

一方、「最近SNSで話題だから買ってみる」「有名投資家が推奨していた」という理由で買うのは投機に過ぎない。

多くの人が市場で失敗する理由は、この違いを理解していないからだ。

あらゆる商品の値段が上がっていく世界で…。

スーパーとコンビニで売られている同じ商品のどちらが安いかには関心があるはずなのに。(手数料や手間の違いによる価格への反映)

クルマや家を買う際、ローンの有無、金利の高さは明らかに今後の生活を左右するはずなのに。(金融情勢や利回り)

家庭で、毎月入る、出ていくお金には関心があるはずなのに。(財務の健全性)

株式や金融商品となると、「話題性」だけで買うのがいかに危険なことかについては関心がないものである。

この矛盾がいつか投資家や投機家を苦しめることになる。

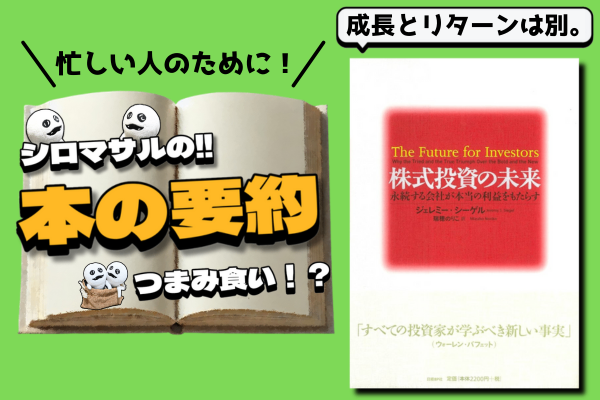

ジェレミー・シーゲル著『株式投資の未来』

ジェレミー・シーゲル著『株式投資の未来』

成長株よりも高配当株が有利と語る書籍。

こちらでも一貫しているのは「長期投資」である。

新興企業が過大評価されるのは、市場全体でも共通してみられる傾向であり、投資家が成長の罠にはまった兆候でもある。

ジェレミー・シーゲル著『株式投資の未来』

初心者が陥りやすいのが「成長企業=高リターン」という思い込みである。

最先端を行く企業がお買い得であることはめったにない。

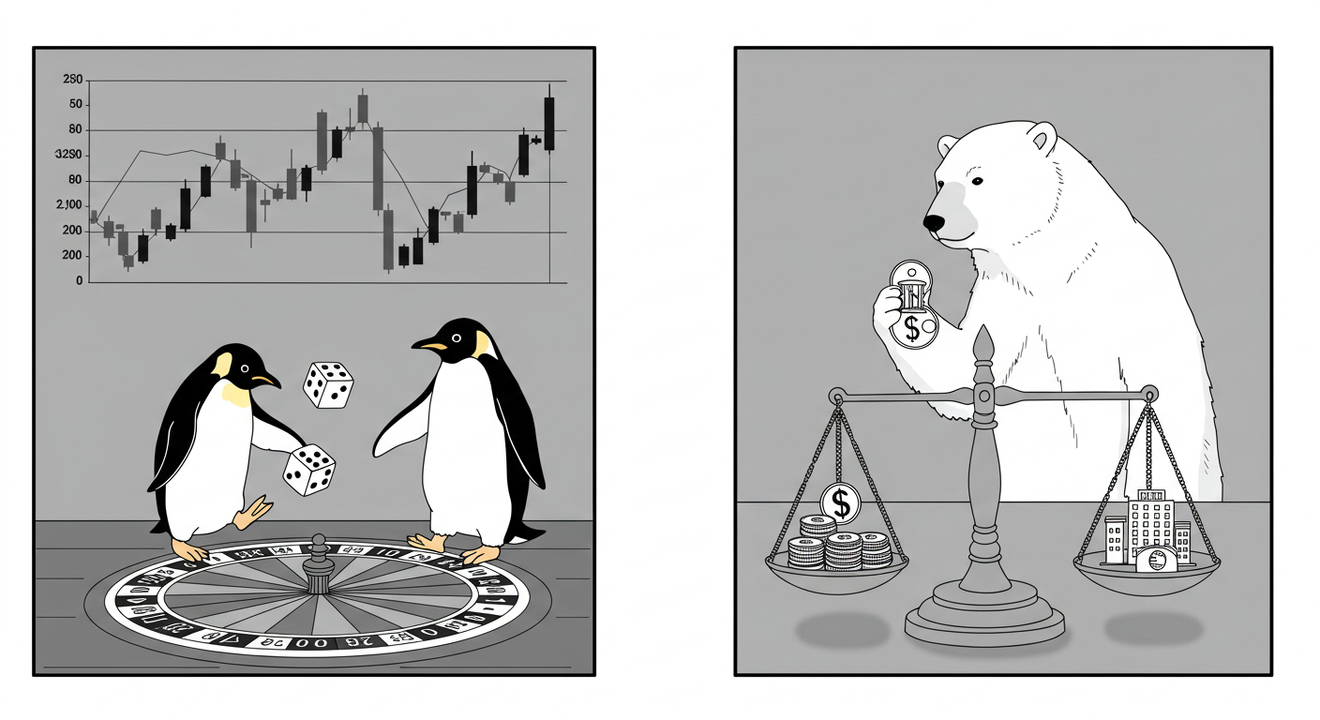

感情を捨てる「ミスター・マーケット」の寓話

やぁ!僕は「ミスター・マーケット」!君の株式を面白くしてあげるよ!

やぁ!僕は「ミスター・マーケット」!君の株式を面白くしてあげるよ!

十分な、しかし過度にならない程度の分散投資を行うこと。

例えば、10銘柄以上30銘柄以下ぐらいが望ましいであろう。

ベンジャミン・グレアム著『賢明なる投資家』

⇒ 市場の気まぐれに惑わされないこと。

⇒ 自分が決めた基準を明確に!

グレアムは株式市場を架空の人物「ミスター・マーケット」と表現する。

彼は非常に気分屋で、毎日あなたのところに来て「株を売りたい」「株を買いたい」と値段を提示してくる。

しかし、その価格は彼の気分次第で大きく変動する。

昨日は楽観的で高値をつけ、今日は悲観的で安値をつける。

この気分屋に振り回されると、あなたは高値で買い、安値で売るという最悪の結果になる。

重要なのは、価格を判断基準にしないことだ。価値で判断しなければならない。

企業の本質的価値を自分で見積もり、その価値と比べて「安ければ買い」「高ければ売る」あるいは「何もしない」ことが賢明である。

健全な財務状況:自己資本比率が50%以上であることが望ましい。

健全な財務状況:自己資本比率が50%以上であることが望ましい。

鉄道や公益事業のような安定性の高い業種では、30%以上でも良い。

(インテルや東京電力のように国が介入する可能性がある。)

収益の安定性:過去10年間にわたって収益が安定している企業が望ましい。

(営業CFの黒字年数が10年以上)

配当歴:20年以上連続して配当を支払っている企業。

(儲けた利益をちゃんと使っているか?高配当なら配当利回りが4%以上)

PERが15~10倍以下、PBRが1倍を下回っている。

ROEが8%以上…など

あくまでこれは1つの基準に過ぎない。

安心できなければ、もっと基準を高くしても良い。

それこそが「あなたの価値」なのだ。

探せないというなら、AI(パープレキシティ:Perplexity)に上記の条件に該当する上場企業は?と聞いてみても良いだろう。

みずほリース(東証コード: 8425)、タカラスタンダード(東証コード: 7981)などが出てくる。

だが、そのピックアップされた株式を買うのは「あなたの判断」である。

よく見れば、みずほリースの自己資本比率は10%ぐらいだったり、タカラスタンダードのROEは約5.8%(目標は8%以上)だったり、完全無欠な株式は存在しない。

仮にあったとしてもすぐに市場に反映されて株価が「割高」になっていることも多い。

1つの業界の株を買うよりも、製造業、金融業、インフラ、エネルギー、医療、化学、小売、不動産、サービス、食料といくつかの業界や会社規模で分散する。

大企業には従業員に相応の給料を払える能力も頭脳もビジネスモデルもあると言えるだろうし、中小企業には、買収や割安で放置されやすい傾向にあり、爆発力のある可能性を秘めているともいえる。

市場の感情や誰かの情報に踊らされるのではなく、自分の理性に従うべきである。

これこそがグレアムの投資哲学の核心である。

バートン・マルキール著『ウォール街のランダム・ウォーカー』

バートン・マルキール著『ウォール街のランダム・ウォーカー』

こちらの書籍では、「ミスター・マーケット」は「ランダム・ウォーク理論」と表現される。

明日の株価は今日の情報からは予測できない。

どれだけ過去のチャートを分析しても、未来の方向性は「サイコロを振る」のと同じだという。

過去のバブル:チューリップバブル、南海泡沫事件、ITバブル、リーマンショックも丁寧に検証した結果。

優位性のある時間はほんの一瞬だし、指標も絶対じゃないから選ぶの大変じゃね?という結論に至り、インデックス投資が王道だと語る。

本書を読めば、アメリカの株式市場では新しい投資情報は速やかに株価に織り込まれる、言い換えればかなり効率的だということを示唆する多くの証拠があることが分かるだろう。加えて、私が提唱し続けてきたインデックス·ファンドの優位性を支持する証拠も、年とともに着実に積み上げてきた。

バートン・マルキール著『ウォール街のランダム・ウォーカー』

安全域(Margin of Safety)の重要性

その船で海を渡るつもり?え?ペンギンだから最悪泳げるって?う~ん…。

その船で海を渡るつもり?え?ペンギンだから最悪泳げるって?う~ん…。

積極的投資家が普通株を売買するとき、以下の4つの行動が特徴的に表れる。

①相場が下がっているときに買い、逆に上昇しているときに売る。

②よく吟味した「成長株」を買う。

③さまざまなタイプの割安株を買う。

④「特別な状況」下の株式を買う。

ベンジャミン・グレアム著『賢明なる投資家』

積極的投資家は、投資に対して多くの時間と労力を費やすことができる投資家のこと。

逆に防衛的投資家は、投資に多くの時間を割くことができず、また、緻密な分析を行わないことを前提とした投資家のことを指す。

⇒ 安全域は投資の保険である。

⇒ 株価が大幅に上昇したすぐ後には、絶対に株を買ってはいけない。

⇒ 気持ちはわかるが、下手に買うな。

安全域とは、株価が企業の本質的価値より十分に低い価格であることを指す。これは保険のようなものである。

単なる数値的な基準だけでなく、冷静に対処するための哲学でもある。

ある企業の内在価値を1株1000円と見積もったとする。

ある企業の内在価値を1株1000円と見積もったとする。

その場合、900円で買うよりも700円で買う方が、リスクは圧倒的に低い。

なぜなら、予測の誤りや市場の変動があっても、700円で買っていれば損失を回避できる可能性が高いからだ。

仮に株価が500円になっても、900円で買った投資家よりも本当に買い増すか(引き払うか)を冷静に判断できる。

値上がり益(キャピタルゲイン)を期待するなら特に。

「下手なナンピン素寒貧(スカンピン)である」。

これは株式の話だけでもない。

トヨタやサイゼリヤのように、他社より少しでも原価が安い、固定費が低いことにより、利益を生み出すビジネスモデルともいえる。

「他社が赤字のときにもトヨタは損益分岐点に留まれるし、他社が損益分岐点のときは黒字になります。だから、常に一歩先を行くことができます」

エイドリアン・スライウォツキー著『ザ・プロフィット 利益はどのようにして生まれるのか』

値上がり(値下がり)する中で他よりも「お値打ち」であれば利益を維持しやすい。

バフェットの師匠であるグレアムは「1ドルの価値があるものを40セントで買う」ことを意識していた。

この考えから、ウォーレンバフェットは「素晴らしい企業を適正な価格で長期保有する」という投資スタイルを確立した。

話を戻すと、企業の内在価値より大きく割安な株を買うことで、予期せぬ不運から元本を守れる。

グレアムは安全域を確保することでリスクを回避できると説いた。

正しく割安なら「保険」になる。

だが、「保険」は必ず保証してくれるものではない。

地球に巨大隕石が落ちれば、「保険金」が手に入ることはない。

その時は、すでにあなたも払ってくれる人も消し飛んでいるからだ。

ハワード・マークス著『投資で一番大切な20の教え』

ハワード・マークス著『投資で一番大切な20の教え』

『投資で一番大切な20の教え』が考えている「成功する投資」の定義。

それは、”市場と他の投資家を上回るパフォーマンスをあげること”

金融理論ではリスクを「ボラティリティ」あるいは「変動性」または「偏差」と厳密に定義している。

実際に投資家が恐れるのは資金を失うこと。

この定義を誤ると判断を誤る。

我々は投資している以上、そのお金が増えることを期待している。

厳密にいうなら、自分がそのお金を使う際に投じたコストよりも、使い始める際に減ってほしくないと言い換えることができる。

バリュー投資家にとって価格は出発点でなければならない。 どんな資産も高すぎる価格で買ってしまえば悪い投資になるということは、繰り返し立証されている。そして、十分安い価格で買っても良い投資にならないほど悪い資産はほとんどない。

ハワード・マークス著『投資で一番大切な20の教え』

まとめ

✅ 投資と投機は違う。

✅ 投資と投機は違う。

✅ ミスター・マーケットに振り回されるな。

✅ 安全域を確保せよ。

金融界は面白い可能性に満ちあふれており、賢明かつ積極的な投資家たちは、その目まぐるしさのなかで楽しみと利益の両方を得られるはずだ。

エキサイティングなことだけは、長年、投資に携わってきた私が100%保証する。

ベンジャミン・グレアム著『賢明なる投資家』

⇒ 賢明な投資とは、感情に流されず、価値を見極め、安全域を守ること。

・短期的な利益に執着しない

・ニュースや世間の噂に流されない

・冷静な分析を継続する

・投資計画を明文化して守る

これは地味で時間のかかる作業だが、長期的に見れば最も確実な成功法である。

単純なことが一番難しく、難しいからこそ差がつくポイントでもある。

間違って価格付けされた賭けを探すこと、それが投資だ。 ただし、その賭けが間違った価格なのかどうかがわかる十分な知識を持っていなければならない。 それがバリュー投資だ。

デビッド・クラーク著『マンガーの投資術』

そして今更かもしれないが、「今すぐ投資しろ!」と言いたくてこの記事を書いたわけではない。

自分のビジネスや別のことに専念する方が、市場平均の7%よりもはるかにリターンを出すことができるだろう。

世間の勝ち馬に乗りたいのなら、話は別なのだろうが…。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆