- 投稿日:2025/09/04

- 更新日:2025/09/29

「FPに相談したら、まずライフプラン表を作りましょう!」

そう思っている方は多いのではないでしょうか。

でも実は、ライフプラン表には注意すべき大きな落とし穴があるんです。

私はFPとして相談を受けていますが、初回からライフプラン表を作成することはしません。

なぜなら、それでは“現実に役立たないプラン”になってしまう可能性が高いからです。

今回は、『FPが解説!初心者が見落としやすいライフプラン表の3つの注意点と改善点』をご紹介します。

この記事がおすすめな人

✅️ FPに相談しても結局行動に移せなかった人

✅️ 将来が不安でライフプラン表を作ろうと考えている人

✅️ 家計を改善したいけど何から始めていいか分からない人

✅️ ライフプラン表を作ったまま更新していない人

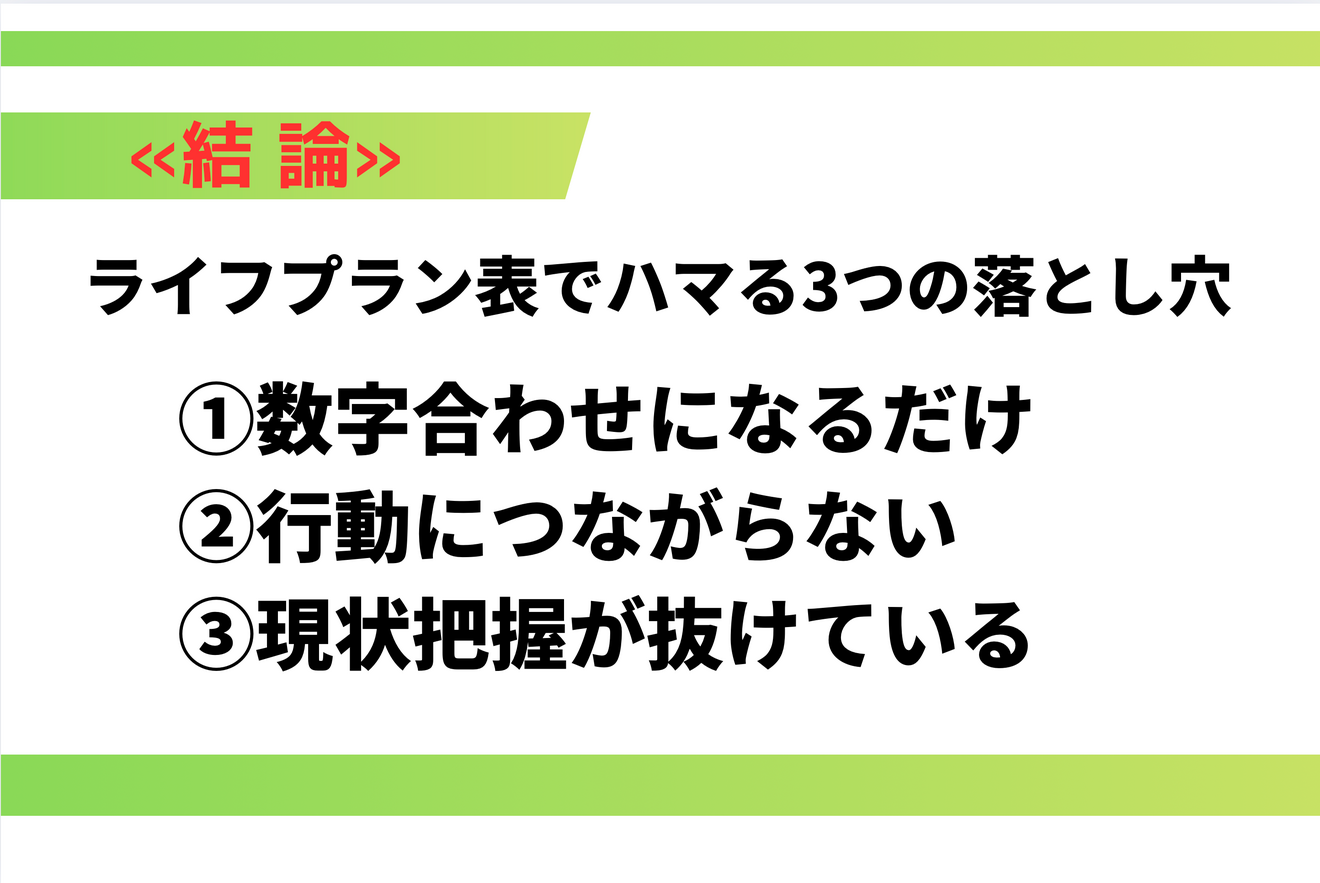

《結 論》

ではまず最初に結論から

では早速紹介していきましょう!

では早速紹介していきましょう!

【注意】ライフプラン表でハマる3つの落とし穴

ファイナンシャルプランナーに相談すると、まずライフプラン表を作りましょうと言われることがありますが、正直おすすめしません!

以下の3つのことにハマる可能性があるからです。

落とし穴①:数字合わせになるだけ

相談直後に作るライフプラン表は、多くの場合「数字合わせ」に終わります。

実際の支出や価値観を深掘りできていないため、単なる“きれいな表”でしかありません。

安心感は一瞬ですが、行動につながらず机上の空論で終わりがちです。

落とし穴②:行動につながらない

「ライフプラン表を作ったから安心」と思っても、日々の家計が改善されなければ意味がありません。

プランは、行動とセットで初めて価値を持ちます。【重要】

数字だけで未来を描いても、現実のお金の流れが変わらなければ未来も変わりません。

落とし穴③:現状把握が抜けている

本当に役立つライフプランを作るには、まず 現状を正しく把握すること が欠かせません。

・家計の収入と支出

・固定費や保険の整理

・家族の価値観や優先順位 など

これらを整理せずにプランを作ると、結局「実行できない計画」になってしまいます。

2. 変化するライフスタイルとインフレの影響

ここでライフプラン表に関して、さらに3点深く考えてみます。

①.ライフスタイルはたった5年でも大きく変わる

②.インフレが基本計画

③.著名な家計再生コンサルタントも最初にライフプラン表はつくらない

①.ライフスタイルはたった5年でも大きく変わる

まず注意したいのは、人のライフスタイルがたった5年でも大きく変化するという事実です。

例えば、コロナ前後で、働き方や給料面がガラリと変わった方も多いでしょう。

また直近では、インフレによって物価が急上昇し、ここ2、3年前に作ったプランすら、そのままでは意味をなさなくなりました。

もちろん、ライフプラン表を作ることで、将来の大枠の大きな出費(教育費や住宅費など)が見えるのは安心につながります。

しかし、それも現状把握をきちんとした上ででないと、絵に描いた餅になりがちです。

最低でも3〜6カ月分、理想は1年分の家計簿をつけてからでないと、本当の意味でライフプランは価値を発揮できません。

そしてライフプランは「一度作ったら終わり」ではありません。

5年に一度くらいのスパンで見直すことが必要です。

②.インフレが基本計画

実際、インフレを正確に予測してライフプランに反映していた人はごく少数ではないでしょうか?

日本は30年以上デフレで、デフレがスタンダードになってしまっています。

コロナ、ロシアウクライナ戦争などを経て、物価が上がり、日本もようやく値上げをした結果、企業は潤い、個人は物価高に苦労しています。

ここで対応できている人は、いままで準備してきた人です。

ちなみに筆者の友人でアメリカから帰国して子育てしている方が言っていたのは、「アメリカだと年収2000万あっても裕福ではない」という事実です。

アメリカでは、日本の比ではないくらいのインフレが起きています。

つまり、ライフプラン表は最初に作るものではなく、現状を整えた後に見直しながら活用するものだと筆者は考えています。

③.著名な家計再生コンサルタントもすぐライフプラン表つくらない

実は、某FP事務所でも、すぐにはライフプラン表は作成しません。

注:ちなみにその代表(著者累計400万部以上)は、2級ファイナンシャル・プランニング技能士で、1級まで資格をとってません。正直、FPは1級も2級も大差なく、資格あっても稼げない人はゴロゴロいます。

一時的に修行に行っていたので知ってますが、ライフプラン表作成の前に家計管理(毎月の支出の洗い出し、変動費と固定費)からスタートします。

その数カ月後に、家計管理で見えてきた悪い部分を整えて(通信費、保険、家計負担の多い部分の見直し)して、少しずつ将来についてもどう考えているかをお客様から引き出していきます。

基本的には、半年から1年は家計管理して、その上で子どもが大学に入るから期間から逆算して、貯金で備えるのか、投資もするのか、老後不安だからideco活用するのか(基本はNISA枠埋めてからでも現状はよし)など決めていきます。

3. 本当に役立つライフプランとは

ライフプラン表は「スタート地点」ではなく「改善の一歩を踏み出した後の地図」とも言えます。

余剰資金を確保し、家計の方向性を整えた上で作るからこそ、現実的で実行できるプランになります。

FPとして筆者が大切にしているのは、安心できる数字(未知な要素が多い)より、現実に行動できるプランです。この順番を間違えないことが、未来を変える一番のポイントです。

4. 再現性の高いことから優先しよう!

それでもって、再現性が高いことから優先して、家計改善を行うことが赤字からの脱却、そして、投資と事業をはじめるスタートラインに立てると思いましょう。

それでもって、再現性が高いことから優先して、家計改善を行うことが赤字からの脱却、そして、投資と事業をはじめるスタートラインに立てると思いましょう。

まずは本業でしっかり稼いで、宿題リスト化から家計改善、そこに投資と副業でブーストを賭けていきましょう!

まずは本業でしっかり稼いで、宿題リスト化から家計改善、そこに投資と副業でブーストを賭けていきましょう!

まとめ

最後にまとめていきます。

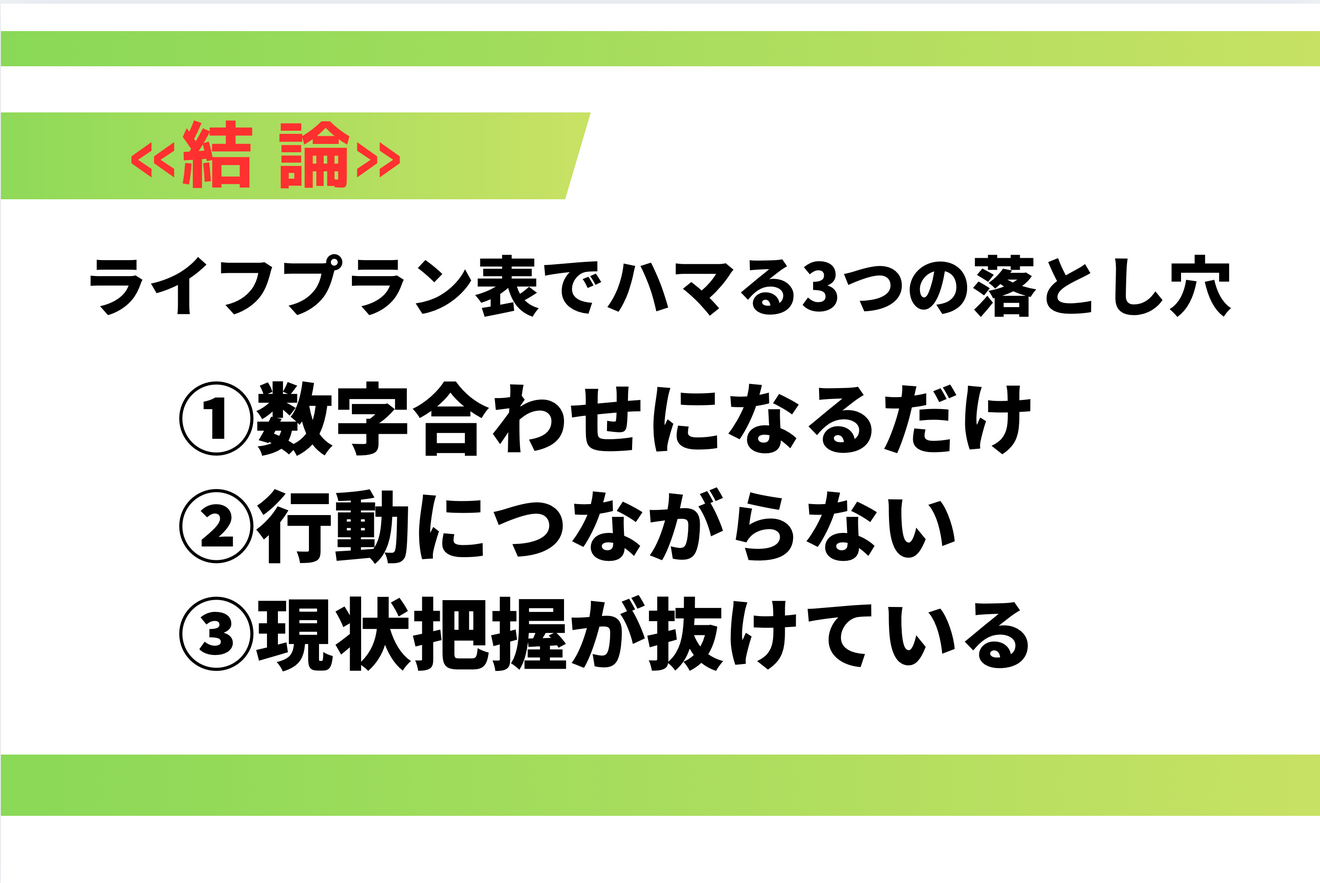

初期のライフプラン表には、

初期のライフプラン表には、

①数字合わせに終わる

②行動につながらない

③現状把握が抜けている

という3つの落とし穴があります。

本当に意味のあるライフプラン表は、家計改善という一歩を踏み出した後に作り、さらに3〜5年ごとに見直していくものです。

FPが一緒に考えるべきは、「机上の安心」ではなく「現実を変えるプラン」です。

FPが一緒に考えるべきは、「机上の安心」ではなく「現実を変えるプラン」です。

特に、宿題リストを確実にこなすこと。

特に、宿題リストを確実にこなすこと。

そして、分からないことは実際に行動にうつしている先輩に聞くことです。

1つずつ結果を出していきましょう!

こちらの記事もおすすめです↓

お金が貯まらない本当の理由はコレ!FPがよく受ける家計の悩みトップ3

お金が貯まらない本当の理由はコレ!FPがよく受ける家計の悩みトップ3

https://library.libecity.com/articles/01K2TP3RFESE3C5QST7PQPEHRJ

あとがき

先日、夏の終わりに親友宅に家族数組が集まって、プール&BBQパーティしました。

子ども達がプールで楽しそうにして、大人は灼熱でしたがBBQして楽しみました!(今年暑すぎ)

ここで色々話しした中で、1人が年収1000万超えているけど、副業もしていて、今後事業を立ち上げたいとのことでした。

理由としては、年収1000万円でも子ども3人、都内家持でもなかなかハードとのことです。(奥さんも働いている。)

副業もしっかりやってるとのことで、子育てしながら本業+副業もやる!これぐらいしていく気持ちも必要なのが、面白く、筆者自身も頑張ろうと思いました(^^)

周りにいる仲のいい人5人が自分をつくる

周りにいる仲のいい人5人が自分をつくると言われるように、どういう人と付き合っていくかも大事な要素だと思います。

・朝活する人と一緒に取り組む

・りべったー活用してアウトプットする

・ブログやノウハウ図書館に寄稿する

・新しい人と会ってスキルアップするなど

沢山出来ることはありますので、積極的にチャレンジしていきましょう!

今回の記事で、少しでもお役に立てた、学べることがあったら、いいねやコメント頂けたら幸いです。(励みになります(^^)/)

実際にこんな行動してみたよ!というのも、ぜひコメント頂けたら幸いです。

どんどん自分で失敗しても良いから、チャレンジすることが大事だと思います。最後までご覧頂き、ありがとうございました!(感謝)

.png)