- 投稿日:2024/09/23

- 更新日:2025/11/22

はじめに

記事をご覧いただきありがとうございます!

「リベ大生が簿記を楽しく理解するお手伝いをしたい」簿記ブロガーのまねきねこです😊

この記事では、簿記においてとっても大事な論点である「見越・繰延処理」について、第四弾として未払費用の具体的な処理方法について解説します💡

これまで、第一弾の記事と第二弾の記事で、概要と重要性、さらに勉強の優先順位について解説してきました😊

そして第三弾の記事では、前払費用の具体的な処理方法について解説してきましたね✨

そこでこの記事では、 完全未経験から約2ヶ月の独学で簿記2級に合格し、その後2度の不合格で挫折を経験した上で簿記1級に合格した私まねきねこが、未払費用の処理について具体例を使って詳しく解説していきます💡

そこでこの記事では、 完全未経験から約2ヶ月の独学で簿記2級に合格し、その後2度の不合格で挫折を経験した上で簿記1級に合格した私まねきねこが、未払費用の処理について具体例を使って詳しく解説していきます💡

この記事のゴールは、皆さんが「未払費用の問題、これなら自分で解けそうだな!」と思ってもらうこととしましょう💡

この記事のゴールは、皆さんが「未払費用の問題、これなら自分で解けそうだな!」と思ってもらうこととしましょう💡

それではこれから、未払費用について解説していきます😊

前払費用に続き、未払費用は見越・繰延で二番目に重要です!一緒に楽しく簿記を理解していきましょう😆

※前払費用について解説した前回の記事では見越・繰延の全体像の復習から入りましたが、今回は割愛します。全体像から復習したい方は前回の記事を読んでみてくださいね✨

未払費用の処理方法を分かりやすく解説!

それでは、未払費用の処理について詳しく勉強していきましょう!

まずは見越処理のイメージを掴み、その後具体例を用いて仕訳を勉強していきますよ💡

最初に見越処理のイメージを掴む

では最初に、見越処理のイメージを掴みましょう!まずは言葉の意味、続いて時系列を図で確認していきます。

※この内容は第二弾での解説と同じです。しかし、理解を定着させるためにも再確認しておきましょう😊

見越処理とは、以下のような処理のことをいいます。

つまり、見越処理を行うことで、将来計上されるであろう費用や収益のうち、今期の分の金額が予想され、今期のうちに計上されることになります💡

つまり、見越処理を行うことで、将来計上されるであろう費用や収益のうち、今期の分の金額が予想され、今期のうちに計上されることになります💡

と言っても、言葉だけでは理解しづらいですよね😅

見越・繰延処理は時系列の図を書くとイメージがしやすいので、具体例を挙げて時系列を確認してみましょう💡

具体例:X2.12.31に、1年分の金額を後払いするか、後払いしてもらう場合の見越処理

ここで理解して欲しいのは見越処理のイメージです。「①決算の時に根気ぶんを予想して計上し、②1年分の支払いをするので全額で計上する」というイメージを掴んでおきましょう😆

ここで理解して欲しいのは見越処理のイメージです。「①決算の時に根気ぶんを予想して計上し、②1年分の支払いをするので全額で計上する」というイメージを掴んでおきましょう😆

具体例で未払費用を理解する 〜未払いの保険料を計上〜

ここからはついに、未払費用をどのように処理するか見ていきます。

それでは未払費用の学習のために、以下のような状況を想定してみましょう!

それでは未払費用の学習のために、以下のような状況を想定してみましょう!

ここで、まず気づいていただきたいことがあります。

ここで、まず気づいていただきたいことがあります。

そうなんです。実はここが、見越処理の少し難しいところです💦

そうなんです。実はここが、見越処理の少し難しいところです💦

前回の繰延処理の例では、x1年度中に支払った保険料についてx1年度に繰延処理をしましたが、今回は違います。②で1年分の保険料を後払いしますが、②自体はx1年度ではなくx2年度の出来事になります。それに対してx1年度に見越処理を行うのです💡

ただ、それもそのはず。先ほども書いた内容ですが、見越処理のイメージを再確認してみましょう😊

これを今回の例に当てはめると、「x2年度に計上される保険料のうち、x1年度に計上すべき金額を見越して、x1年度の費用として計上する」となります✨

これを今回の例に当てはめると、「x2年度に計上される保険料のうち、x1年度に計上すべき金額を見越して、x1年度の費用として計上する」となります✨

ということで、x1年度に行う見越処理を考えるためにはx2年度に支払われる保険料について考える必要があります😊

では、ここまで理解できたところで、②で後払いする保険料(100円)の内訳に注目してみましょう💡

x2.12.31に1年分の後払いをすることになるので、保険はx2.1.1〜x2.12.31の期間で効果がある予定ということになります。しかしこの期間はx1年度とx2年度の両方にまたがっていますね。

そこで、保険が有効となる期間のうちx1年度は何ヶ月間あるかを確認してみると、x2.1.1〜x2.3.31の3ヶ月間となります。

となると、②で後払いすることになる保険料は全額(100円)をx2年度の費用として計上するべきでしょうか?🤔

答えはNOですね!x2.1.1〜x2.3.31の期間の分はx2年度ではなく、x1年度の費用とするのが正しい姿です😊

ということで、3ヶ月分(25円)をあらかじめx1年度の費用として計上したい、ということになります✨

では、先ほどの見越処理のイメージ図を使って、ここまでを図にしてみましょう!

状況を整理できたところで、ここからは「仕訳の形にするとどうなるのか?」を学ぶために実際の仕訳を確認していきます💡

状況を整理できたところで、ここからは「仕訳の形にするとどうなるのか?」を学ぶために実際の仕訳を確認していきます💡

前払費用の記事でも書きましたが、ここまでの話が腹落ちしていれば、どんなパターンも同じと考えてOKです!仕訳の科目が異なるだけなので、ゆっくり理解していきましょう😊

この状況では3つの仕訳が行われるのですが、まずはそれらをまとめて確認し、その後それぞれについて解説していきます💡

この状況で行われる仕訳は以下の3つです。 重要なのは、「いつ」「どんな目的で」行われる仕訳なのかを理解することです😊それではそれぞれの仕訳について順番に解説していきましょう!

重要なのは、「いつ」「どんな目的で」行われる仕訳なのかを理解することです😊それではそれぞれの仕訳について順番に解説していきましょう!

1. 支払保険料の見越処理仕訳

1. 支払保険料の見越処理仕訳

一つ目の仕訳は支払保険料の見越処理仕訳です。この仕訳がこの未払費用における仕訳の主役ですね✨

見越処理のイメージ図と言葉を合わせて書くと、この仕訳のポイントは以下になります。 x2.12.31に100円を支払って全額を支払保険料として計上する予定ですが、3ヶ月分(25円)は当期のための費用でした。

x2.12.31に100円を支払って全額を支払保険料として計上する予定ですが、3ヶ月分(25円)は当期のための費用でした。

そのため、「決算日」に「今期分の費用を見越して計上するため」に行う仕訳です!

借方を保険料とすることで支払保険料(費用)を計上し、

貸方を相手科目として未払費用とすることで未払費用(負債)を計上しています。

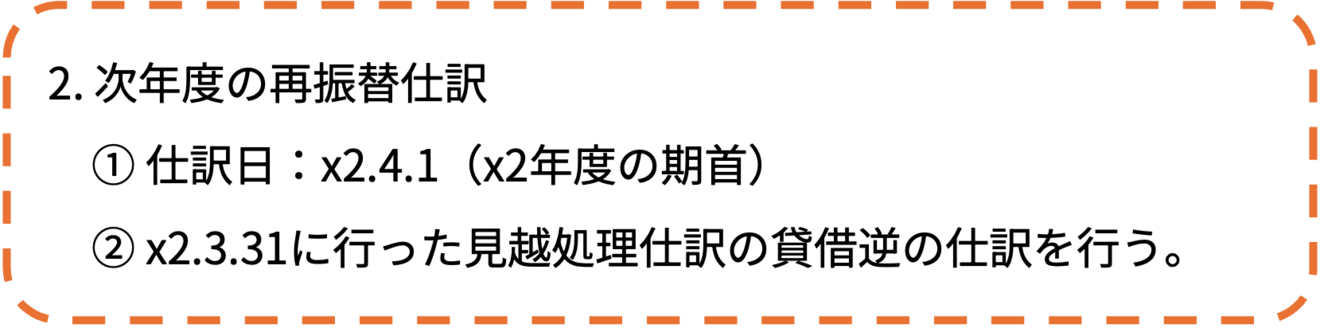

2. 次年度の再振替仕訳

2. 次年度の再振替仕訳

二つ目の仕訳は次年度の再振替仕訳です。ちなみにこの仕訳はとても重要な仕訳ではあります。しかし少し難しいので、まずは「そんなのがあるのね」程度で大丈夫ですよ💡

ただし、以下に示す簡単なポイントは押さえておきましょう!

借方を未払費用とすることで未払費用(負債)を減らし、

借方を未払費用とすることで未払費用(負債)を減らし、

貸方を保険料とすることで支払保険料(費用)も減らしています。

この仕訳では、x2.3.31の仕訳の貸借(借方と貸方)逆の仕訳をすることで、x2.3.31の仕訳で計上した支払保険料や未払費用を取り消しています😳

しかし、この仕訳の目的までをしっかりと理解するのはやはり少し難しいので、詳しい解説は別の記事で行いましょう😊

3. 保険料の支払い仕訳

3. 保険料の支払い仕訳

三つ目の仕訳は保険料の支払い仕訳です。これが最もイメージのしやすい仕訳ですが、前払費用の時とは異なりここでやっと登場します💦

この点がわかりづらいというのも、まずは前払費用からの勉強をオススメしている理由の一つです😊

さて、この仕訳のポイントは以下です。 「支払いをした日」に、「支払った金額を費用として計上するため」に行われた仕訳ですね😊

「支払いをした日」に、「支払った金額を費用として計上するため」に行われた仕訳ですね😊

借方を保険料とすることで支払保険料(費用)を計上し、

貸方を当座預金とすることで当座預金(資産)を減らしています。

※簿記の5要素の増減と借方貸方の関係はとても重要なので、ぜひ押さえておいてくださいね😆こちらの記事もご参考ください。

さて、未払費用(見越処理)の仕訳についての解説は以上です。見越処理のイメージがしっかり定着していて、かつ繰延処理について理解ができていた場合、意外と難しくなかったと思います😊

「少し難しいな💦」と感じた方は、以下の時系列のイメージ図でしっかりと理解していきましょう!

具体例:X2.12.31に、1年分の金額を後払いするか、後払いしてもらう場合の見越処理

まとめ 〜見越処理で今期のうちに計上する〜

まとめ 〜見越処理で今期のうちに計上する〜

今回の記事では、見越・繰延処理を解説する記事の第四弾として、未払費用の処理について具体例を挙げて書かせていただきました😊

重要なポイントは時系列と目的をイメージすること!未払費用(見越処理)は、「決算日」に「今期分を見越して計上するため」に行う処理ですよ💡

次回の第五弾では、今回に続いて③前受収益④未収収益についてまとめて解説します!まとめての解説になりますが、①前払費用②未払費用が理解できていれば怖いものではありません😊

次回の第五弾では、今回に続いて③前受収益④未収収益についてまとめて解説します!まとめての解説になりますが、①前払費用②未払費用が理解できていれば怖いものではありません😊

楽しみにしていてくださいね✨

それではこれで未払費用(見越処理)に関する記事を終わりにします💡

これからもこのような記事を投稿していきたいと思っていますので、「次も読みたい!」「応援したい!」と思っていただけたらいいねやブックマークをしてもらえるととても励みになります😆

最後まで読んでいただきありがとうございました🙏

皆さんが簿記を深く楽しく理解する手助けができていれば幸いです😊

この記事で紹介した関連記事

【見越・繰延処理①】前払費用などの見越・繰延処理について概要と重要性を解説!

見越・繰延処理を解説する記事の第一弾として、概要と重要性について書いた記事です💡

見越・繰延がなぜ必要なのかの背景から始まり、覚え方と合わせて見越・繰延の4種類、最後に見越・繰延が重要な理由を解説しました😊

今回の記事につながる大事な内容を記載した記事なので、こちらも合わせて読んでみてくださいね😆

こちらのリンクからご覧ください✨

【見越・繰延処理②】勉強の優先順位を理由も含めて解説!

見越・繰延処理を解説する記事の第二弾として、勉強の優先順位について書いた記事です💡

「なぜその順番で勉強するのか」も含めて解説しています!

4種類もある見越・繰延に対する苦手意識を減らせるような記事なので、こちらもオススメです😊

こちらのリンクからご覧ください✨

【見越・繰延処理③】前払費用(繰延処理)を具体例を使ってわかりやすく解説!

見越・繰延処理を解説する記事の第三弾として、前払費用の処理について書いた記事です💡

見越・繰延で最初に勉強するべき前払費用について、具体例とイメージ図を使ってわかりやすく解説していますよ!

今回の記事と合わせて、繰り返し読んでいただくことで理解が深まります😆

こちらのリンクからご覧ください✨

【簿記の5要素】費用・資産・収益・負債・純資産とは何かをわかりやすく解説!

3. 保険料の支払い仕訳のところで、借方、貸方について書いたところで紹介した記事です💡

この記事では、簿記の5要素を「一歩踏み込んで」わかりやすく解説しています😊

・資産や収益は嬉しいもの?負債と費用は嫌なもの?で合ってるのかな💦

・この科目は5要素のどれ?に答えられない😭

こんな悩みを持つ皆さんの助けになる内容です😊

こちらのリンクからご覧ください✨