- 投稿日:2024/10/19

- 更新日:2025/11/01

「複利」。皆さんの大好きな言葉ですね。

お金を年利5%で運用すれば14.4年で倍になるというやつです。それは嬉しい言葉です。

💳リボ払いとは・・

しかし今日は逆転現象、リボ手数料について学んでいきましょう!

みなさんはクレジットカードは使ったことがありますか?一括払いやボーナス払い、分割払いといった支払い方がありますね。

そして、リボ払い!なんか聞いたことはあるけどよくわかってないなぁ。

▶︎リボ払いのメリット・デメリット

リボ払い(リボルビング払い)は、毎月の支払い金額を一定にすることで家計管理がしやすくなる便利なクレジットカードの支払い方法です。これにより、高額な商品を購入する際に一度に大きな出費を避けることができます。

年金暮らしの方などは二ヶ月に一回一定の金額が入ってくるから手数料を払ってでも敢えてリボで定額で落としてくれた方が管理しやすいという方もいらっしゃいますね。

しかし、リボ払いにはデメリットもあります。主な問題は高い手数料率で、支払期間が長くなると総支払額が増える可能性があります。また、毎月の支払いが一定であるため、残高が見えづらくなり、無駄遣いしやすいというリスクもあります。

▶︎クレジットカードのリボ払いは借金ではない?

キャッシングじゃないからクレジットカードのリボ払いは借金じゃないよ!と言われる方がいますが本当にそうなのか?パプちゃんに聞いてみました。

クレジットカードのリボ払いは、実質的に借金とみなされることがあります。リボ払いは、利用金額に関わらず毎月一定額を返済する方式で、利便性が高い反面、手数料が高く長期化しやすいため、借金が膨らむリスクがあります。このため、リボ払いを利用する際には慎重な管理が必要で、返済が困難になると債務整理を検討することもあります。

Perplexity

「債務」と呼ばれるのでやっぱり借金ですよね。

▶︎リボ払いの手数料

リボ払いの手数料は、利用残高に基づいて計算され、通常は年率で表示されます。具体的な計算方法は以下の通りです。

手数料 = 利用残高 × 実質年率 × 利用日数 ÷ 365

といわれてもよくわからない!

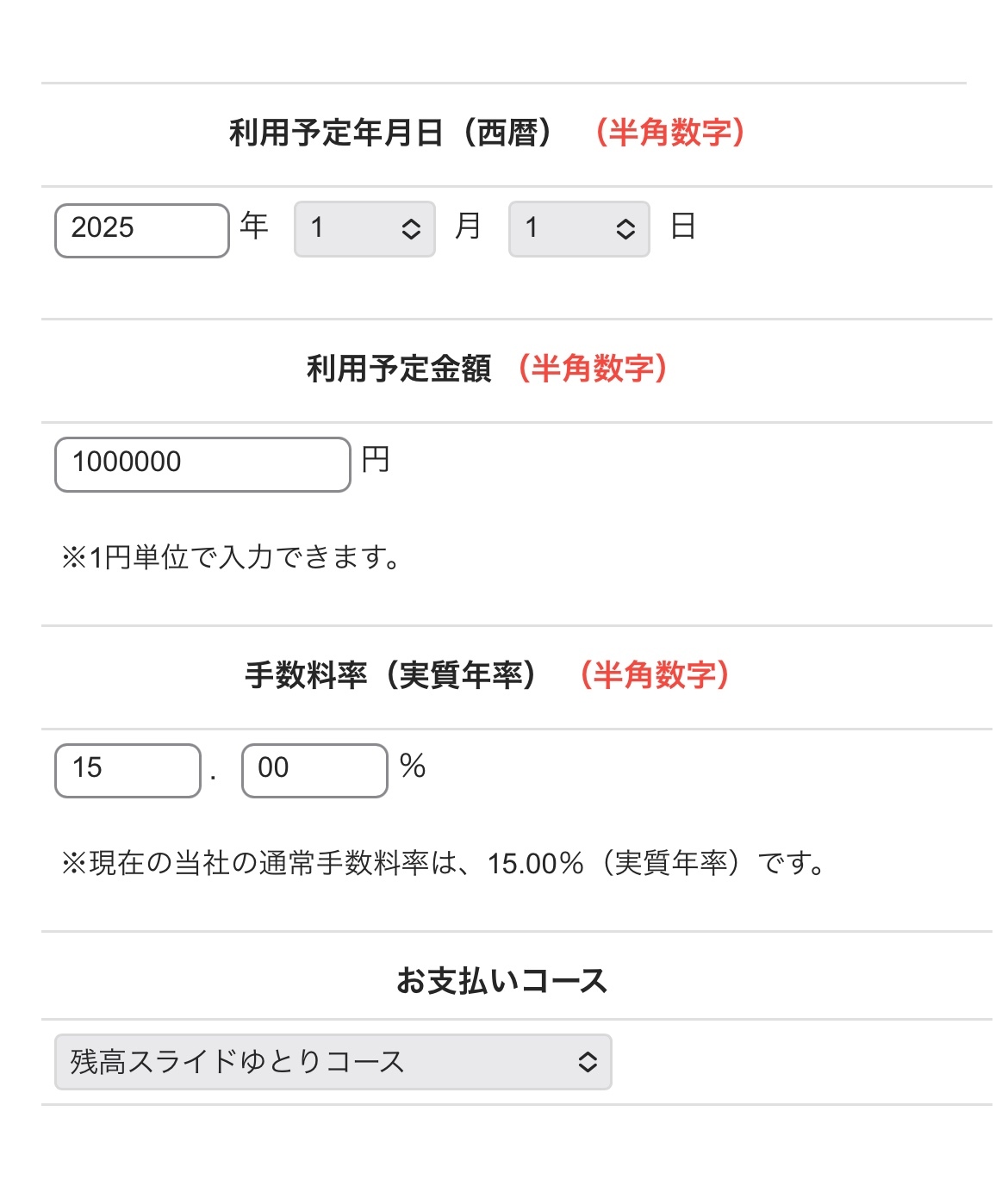

うーん、では、カード会社のホームページにリボ払いのシュミレーターが載っていたので計算してみましょう!計算したのは会員数が多いであろうJCBのシュミレーターで計算してみました。

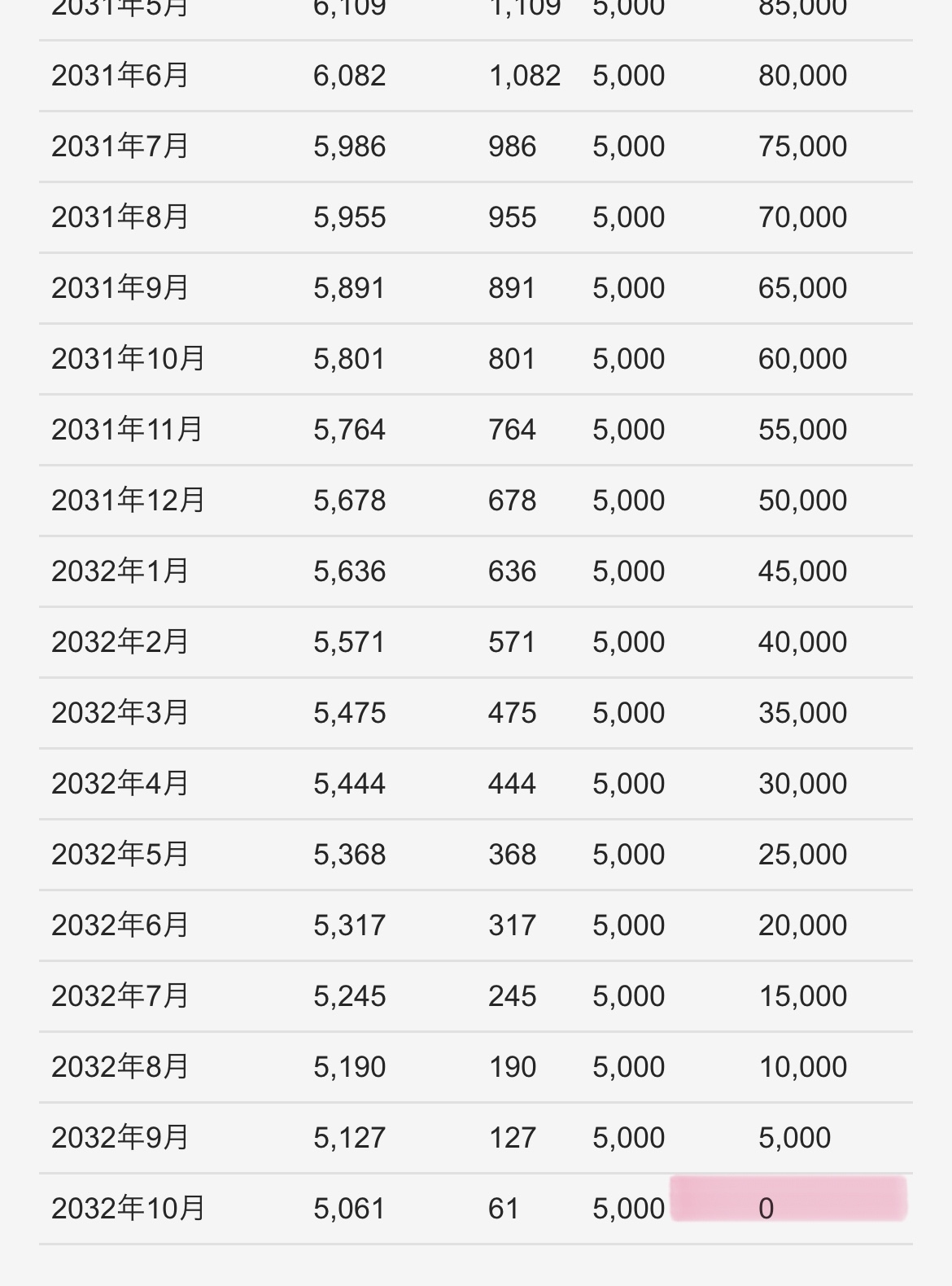

▶︎リボ払いで100万円使った時の試算

2025年1月1日に100万円リボ払いでショッピングした場合。

*JCB社のリボ払いシュミレーターを使用。

*JCB社のリボ払いシュミレーターを使用。

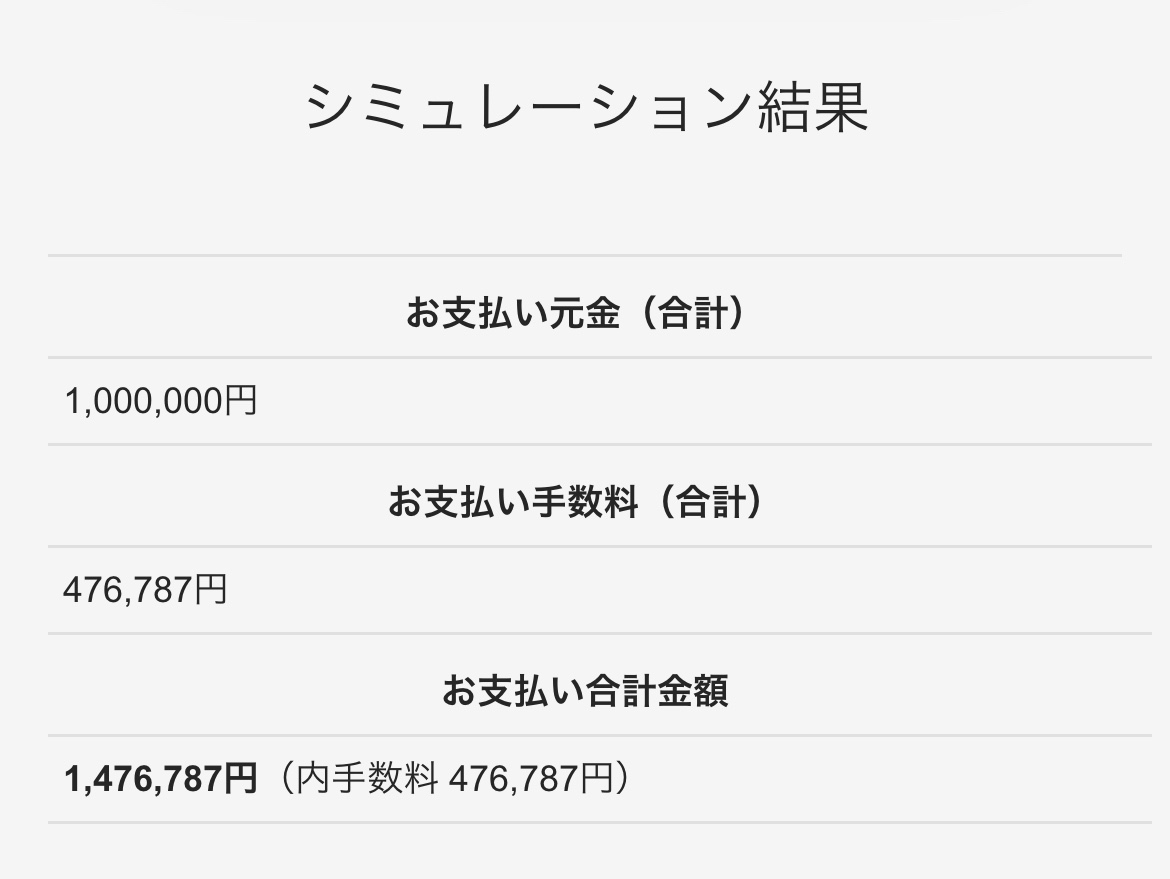

途中で入金せずにずっと払い続けていくと、なんと7年後。100万借りて、支払いは147万円??47万も手数料掛かるんかいっ!

びっくりしてひっくり返ってしまいそうです。

ただこれって100万円を最初の一回切り借りて、あとは律儀に毎月返し続けた場合です。

リボ払いは限度額の範囲までなら、ずっと借り続けることができます。要は元金返したらまたすぐその元金分はすぐに使うことができます。

だからみなさん減らないんですね・・。

💳欲しいものが止まらない・・

▶︎豊かな浪費

まずは欲しいものはお金を貯めてから買う。

お金がないなら、本当に買わないといけないのかをもう一度考えてみる。

どうしても手に入れないといけない、緊急性がある、ここ一番の大勝負にお願いするくらいに留めておきましょう。以前書いた「豊かな浪費」に関するノウハウ図書館の記事も合わせてご覧ください。

【豊かな浪費】ミニマリストではないが・・、僕たちにモノは必要ない。

https://library.libecity.com/articles/01J9H2PX13KEPM16478AB8VCQE

▶︎リボ払いを使っている人の行く末・・

リボを使っている人はいつかは限度額が足りなくなり、限度額を上げてもらう手続きをすることになります。最初は上がっていたけれど、そのうち、「これ以上上げられません・・」と。

じゃあ、他のカードを使おう!

それが2枚、3枚となると・・。

そうなると気づいたら手元には大量の残高が。要は借金です。

・・支払いが苦しくなってきました。

ちなみに、払えなくなったら、督促がスタートします。支払いが滞ったらどうなるか、以下投稿していますのでこちらも併せてご確認ください。

https://library.libecity.com/articles/01J7GJDGGRH0K3034WPA1ZYP8X

▶︎私はリボ払いを使う人?

特に気をつけて欲しい人、リボを使いがちな方はこんな方です。

・金融業の方

・仕事で大きな金額を取り扱っている方

・ご主人さんの収入が多い方

・会社経営をされている方

自分のお金ではないけど、扱う金額が大きく目が慣れてしまって自分自身が麻痺してしまうんですね。釈迦に説法ですが、会社を経営されているかは売上と利益を混同してしまいがちになるんですよね。

💳カード会社はどうやって儲けている?

▶︎年会費無料なのに・・

カード会社って、年会費無料でカードを配って、ちょこっとした手数料でよく成り立ってるなぁって思ったことはありませんか?

そうです、このリボ払いの手数料が大きな収益源です。慈善事業ではありません。

アプリのゲームと同じ様に大半の人は無料だけど一部の課金ユーザーのおかげでみんなが使える、それと同じ様な感じです。

リボを使ってくれているあなたのおかげでみんなにポイントを還元してくれているわけです。

あとはキャッシングも大きな収益源です。

そりゃそうですよね、1回払いだと1%くらいの手数料しか入りませんし、そこからポイントつけて明細書出してなど、ほとんど利益が出ません。なんとリボ払いだと15%くらいは手数料でもらえるのでそれは躍起になりますね。

各カード会社、最近は利率を上げる対応をしています。所謂「改悪」ですね。

お持ちの会社のカードも入会時から特典や条件が変わっている可能性がありますので、調べてみると良いでしょう。

▶︎現実を知る・・

各会社によってリボの計算方法や支払い方法が異なるので主なカード会社のリボ支払いシュミレーターを下記に記載しておきました。

残高がある方はあとどれくらいで支払い終わるのかを確認して、できるなら早めに返済をしていきましょう。

早めの返済はコールセンターに連絡すると入金方法を調整してくれます。

改めてコースは確認した方が良いです。

「長期」や「ゆっくり」といったコース設定をしている方は減りません。毎月5,000円とかの支払いになっている方は利息が多くを占めるので返済までにとても長期になってしまいます。

▶︎気づけばリボ専用コースに・・

リボ専用カードになっている方も注意が必要です。理解して登録しているのはいいものの、申し込みの際にWEBでよくわからず設定してしまっていたということもあります。全部がリボに変わるので、残高はずっと減ることはありません。

利便性を理解している方は良いですが、よくわからずに使っていたなんてことになると手数料ばかりかかってしまいますのでご注意ください。

💳大手カード会社別 リボ払いシュミレーター

💳JCB

https://www.jcb.co.jp/payment/pop/shopping-revolving-simulation.html?pram=searchsim

💳三井住友カード

https://www.smbc-card.com/mem/revo/revo_simu_top.jsp

💳クレディセゾン

https://www.saisoncard.co.jp/creditcard/revo/simulation/

💳イオンカード

https://www.aeon.co.jp/service/cashing/payment/sim_revo/

💳楽天カード

https://www.rakuten-card.co.jp/adjustment/revo/simulation/20180910/

💳三菱UFJニコス

https://www.cr.mufg.jp/nicos/service/payment/revo/simulation/index.html

💳トヨタファイナンス

https://my.ts3card.com/webapp/ToADMC334Action.do

💳オリコカード

https://www.orico.co.jp/creditcard/service/shopping/simulation/

💳エポスカード

https://www.eposcard.co.jp/cashing/method/revo_simulation.html

💳ジャックス

https://www.jaccs.co.jp/Service?_TRANID=JXTF110010_00M&FUNC=0001

💳リボ払いなんてするんじゃねぇ!

こんなこと、クレジットカードの社員が絶対言っていい言葉じゃないんだけど、学長!お借りします!

「借金なんてするんじゃねえ!」

さらに、

「リボ払いなんてするんじゃねえ!」