- 投稿日:2025/09/15

- 更新日:2026/02/01

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

今回は浦上邦雄著『相場サイクルの見分け方』2015年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:浦上邦雄

1931年生まれ。49年神戸市立第一新港商業学校卒。同年日興証券入社。日興リサーチセンター主任研究員、日興国際投資顧問・投資分析部長、日興証券投資信託委託・顧問、日本興業投信首席顧問、興銀第一ライフアセット・マネジメント首席顧問などを務める。国際テクニカル・アナリスト連盟副会長、日本証券アナリスト協会検定委委員、日本テクニカル・アナリスト協会会長などを歴任。2001年死去。

情報提供を目的としたものであって、売買の推奨を目的としたものではない。ご注意を!

情報提供を目的としたものであって、売買の推奨を目的としたものではない。ご注意を!

✅ 株式相場には必ず四つの局面が巡る。

✅ 株式相場には必ず四つの局面が巡る。

✅ 景気と金利、投資家心理の関係を読むことが重要。

✅ サイクルを理解すれば、売買の精度が高まる。

ファンドマネジャーにとっても、コンピューターを使って日経平均の動きに連動させたインデックスファンドの運用成績を5年間以上にわたって上回ることは至難の技である。

浦上邦雄著『相場サイクルの見分け方』

「相場の天井や底をどう判断すればよいのか?」

「株価の動きは結局ランダムではないのか?」

そんな疑問を持つ投資家に向けて、本書は“株の四季”を知ることの重要性を教えてくれる。

株式以外でも同じで、個人にはどうしようもない大きな流れ(メガトレンド)が存在する。

① 今後も日本人の総人口は減り続ける

② 都市部は相対的にマシで、田舎は都市部よりキツい

③ 今後、外国人は増えていく

同じように金融政策、景気、投資家心理をつなぐサイクル(流れ)を理解すれば、無駄なリスクを避け、勝率を高めるヒントが得られるだろう。

バブル崩壊直前の1990年4月に出版された書籍は復刊を望む多くの声に応え、25年ぶりに装いを新たに復刊した書籍の新版。

特徴はすでに著者が亡くなられているため、原著の内容には一切手を加えず、文中の企業名等も執筆当時のまま収録している点。

2000年に入る前の相場サイクルとはどんなものだったのか?

ITが大きく絡む前の相場とはどのようなものだったのか?

金利の変動により「金融相場」「業績相場」「逆金融相場」「逆業績相場」が順番に訪れるという。

古いからこそ、今も変わらない常識の確認ができる。

相場には季節があり、金利と密接な関係がある。

まず、バランス感覚を持ち、投資の基本的な知識を持って、以下にリスクを避けるかを重視している。

相場サイクルとはあくまでその一環である。

浦上邦雄著『相場サイクルの見分け方』

投資歴3ヵ月の僕に言わせれば、相場は繰り返しているんだ!

投資歴3ヵ月の僕に言わせれば、相場は繰り返しているんだ!

この情報が正しいかどうかを判断するのは、投資家自身の情報分析力と責任に帰する。

この結論や判断が出るまでの工程をチェックするためには、ある程度の勉強は必要であろう。

そうでないと、「あなただけですよ」という一見、耳寄りな情報にひっかかり、痛手を受けることになりかねない。

浦上邦雄著『相場サイクルの見分け方』

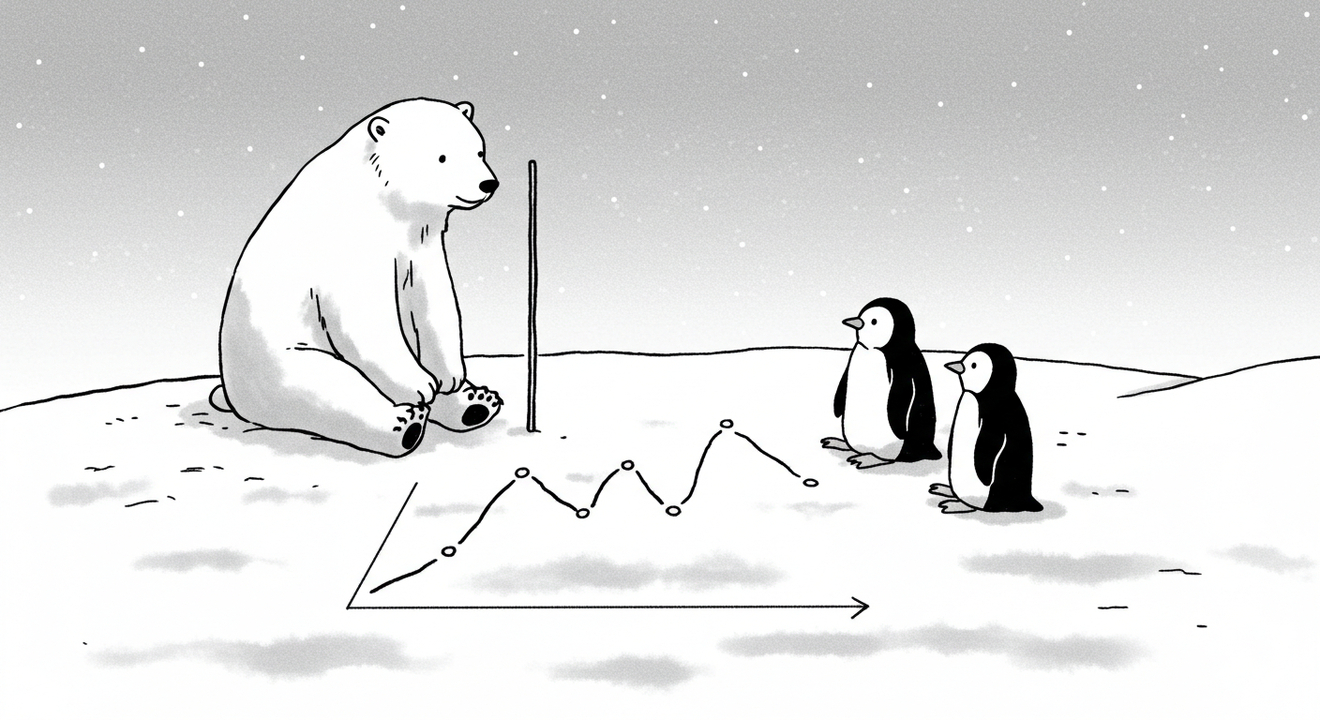

相場サイクルの基本構造

引用画像:浦上邦雄著『相場サイクルの見分け方』

引用画像:浦上邦雄著『相場サイクルの見分け方』

上↑は好況を示し、下↓は不況を示す。

矢印の角度は勢いを意味している。

大勢に逆らって投資を行えば、それだけリスクが大きい。

今どのような銘柄を選べばよいかを考える上でも、やはり株式相場の四局面程度のストラテジーを知っておくに越したことはない。

浦上邦雄著『相場サイクルの見分け方』

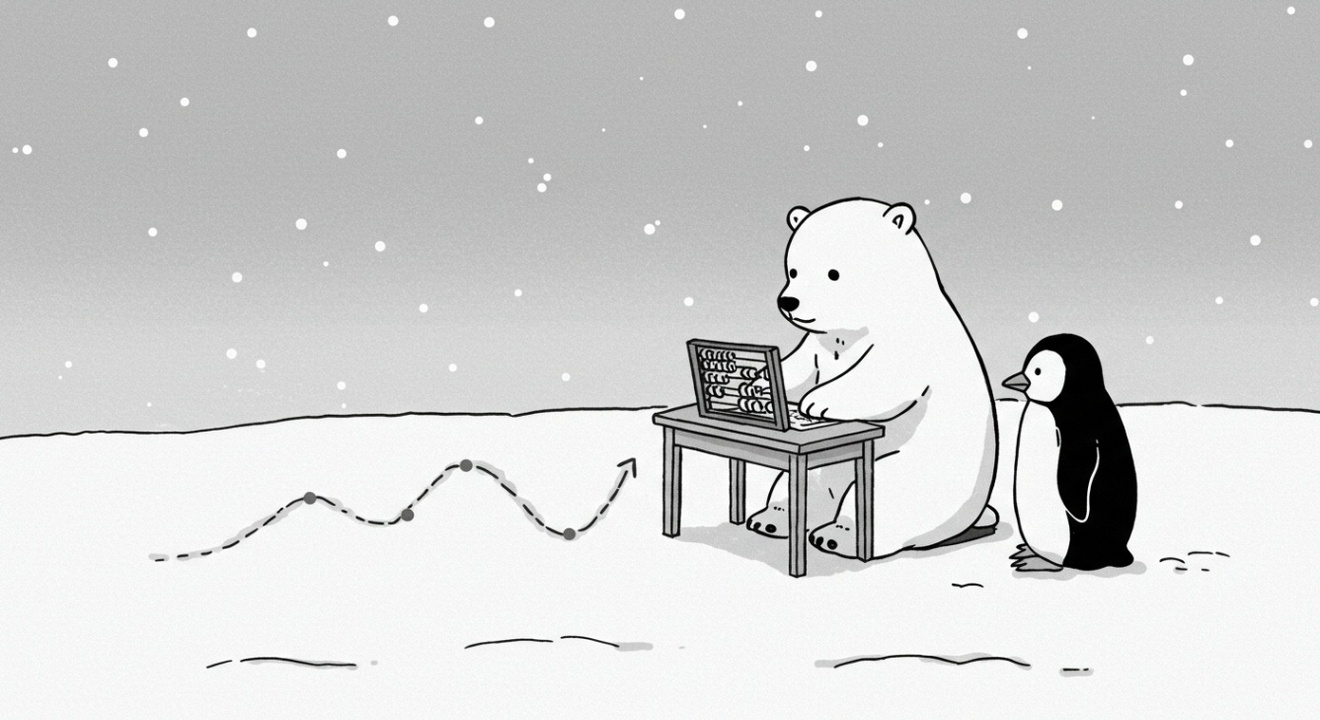

⇒ 相場は「株の四季」を巡る。

⇒ 相場は「株の四季」を巡る。

⇒ 金利低下が相場を先導する。

株式市場の動きは、春夏秋冬のように「四つの局面」が繰り返されるという浦上理論の中心命題である。

金融緩和や景気回復などの外的刺激なしに投資環境が変化するわけではない。

金利政策・景気指標・企業業績・投資家心理が相互作用して、

金融相場 → 業績相場 → 逆金融相場 → 逆業績相場 の順で移行する。

引用画像:浦上邦雄著『相場サイクルの見分け方』

したがって、今がどの局面かを見極めることが、株の長期投資での方向性を掴む鍵となる。

金利が上がり始め、各企業の業績も過去最高。株価も上がってきている。

2025年は、企業業績の回復・成長が株価上昇を牽引する局面「業績相場」といえる。

株式相場の四つの局面を知る上では、ただ経済が全体として停滞期にあるのか、金利がまだ低下傾向にあるのかといったおおよその判断さえつけばよいのである。なぜなら、往々にして株式相場の方が景気変動に先行するからである。

浦上邦雄著『相場サイクルの見分け方』

この局面では、中央銀行が利下げや量的緩和を行い、金利が低下する。

資金コストが下がるため、借入を活用する企業や成長期待の高い業界(ITや新興市場など)が注目されやすい。

また銀行や証券といった、金利差が収益源となる業種も恩恵を受ける。

初動の段階では、まだ業績改善が顕著でない企業でも過去の成長可能性や未来の見通しが買われやすいため、リスクはあるがリターンのチャンスも大きい。

まさに「未来」に多くのお金が動く季節である。

いづれにせよ。歴史は繰り返す。

問題は、その切り替わるタイミングは誰にもわからないということである。

10月になっても、夏が終わらない暑さを持つことがある。

国内、海外の情勢も絡んでくるし、選挙の影響もある。

絶対株価が下がるなら、逆の値動きをする金融商品を買えばいい!というのはあまりにも早計である。

その切り替わるタイミングは誰にもわからないし、大抵その手の金融商品は高コストだったり、長引けば長引くほど、想定リターンを下回ることがほとんどだからだ。

エコノミスト並みにすべてを知っていることに越したことはないが、金融業界の人間でなければ不要だ。

エドワード・チャンセラー著『金利 「時間の価格」の物語』

エドワード・チャンセラー著『金利 「時間の価格」の物語』

金利が高い時=インフレ懸念や投資や消費が抑制される圧力になる。

「時間の先送り代+リスクの高さ」=貸し手側のインセンティブが上がる。

金利が低い時=経済が低迷し、資金需要が弱くなる。

「低い機会費用+低リスク環境」=借り手側のインセンティブが上がる。

金利は経済活動の温度計であり、また未来の不確実性に対する評価でもある。

2008年の金融危機(リーマン・ショック)は金利低下→お金の過剰流動性→リスク資産バブルが発生→インフレ引き締めの金利上昇→金融機関の損失拡大→金融機能のマヒ→大規模な利下げとつながっている。

金融市場の規制という点では、金利の存在は銀行家や投資家が過剰なリスクを取るのを思いとどまらせる。 外国為替市場では、金利が国家間の資本の流れを均衡させる。 金利はまた所得や富の配分にも影響を及ぼす。

エドワード・チャンセラー著『金利 「時間の価格」の物語』

繰り返すが、相場には季節があり金利と密接な関係がある。

「業績相場」の狙い方

楽観のなかで成熟し、幸福感のなかで消えてゆく。

楽観のなかで成熟し、幸福感のなかで消えてゆく。

中・小型、中位・値がさ株を買う場合、ひとたび株式市場が何らかのショック材料で大きく反落しても持続する内容のある銘柄を選ぶべきであり、この点では、財務内容はもちろん、その企業の成長力を十分にチェックすべきである。

浦上邦雄著『相場サイクルの見分け方』

小型株は時価総額が小さく、取引流動性も低い銘柄のこと。

(市場の注目が少ないため割安に放置されていることも…。)

中型株は大型株に次いで時価総額や取引流動性が高い銘柄。

(例:東京証券取引所のTOPIXでは「上位100銘柄の次の400銘柄」)

相場解説などで「中位株が動き出した」と語られる際、市場全体の中で目立って高くもなく、安くもない銘柄群を意味する。

「値がさ株」は、株価が特に高い銘柄のこと。

⇒ 実績を伴う銘柄が伸びる。

⇒ 大型・高成長企業は無理に買わず、諦めよ。

景気循環は「回復期」から「繁栄期」へと上昇傾向を続けるが、それが頂点に達すると、「後退期」を経て、「沈滞期」に入るという4つの局面を持っている。

景気回復が進むと(本来)消費が膨らみ、企業の売上・利益が具体的に改善してくる。

「業績相場」は、「現実買い(業績回復の事実に基づく株高)」が最大の特徴。

部分的な金利引き締めがあっても、企業業績の上方修正が相場を支え、産業を横断しながら主役が素材→加工と推移していく点も重要だ。

具体的には、素材産業(鉄鋼、化学、非鉄金属など)、資本財やインフラ関連、あるいは製造業で売上が回復してきた銘柄が注目される。

また消費関連(小売、耐久消費財)も需要拡大とともに伸びる。

注目すべきは、成長率だけでなく利益率・キャッシュフローの回復力も重視される点。

素材メーカーが儲かるということは、加工メーカーが買っている。

加工メーカーが儲かるということは、問屋が仕入れている。

問屋が儲かるということは、小売業者や消費者が買っている。

素材→加工→卸→小売(サービス・販売)→消費者、と段階を経ていくモノの流れに期待した株価も移動していくのだ。

特に企業は値上げに踏み切った要因もあり、余計に見た目上の売り上げは多くの企業で過去最高益を叩き出している。

特に消耗品や生活必需品は買う量をそこまで減らせない。1個100円で5個売れていたときから、1個110円で5個売れていれば、前よりも売り上げは50円分上がっていることになる。

この段階では「結果」が株価を支える力となり「株高」になる。

金融相場で大相場を示現した銘柄は高値から二割程度下げたからといって安易に買うことは絶対に避けるべきである。それは、あたかも旬からはずれた作物の売れ残りを買うようなものである。

浦上邦雄著『相場サイクルの見分け方』

そして、人気が集中している大型・高成長企業を無理に買ってはいけない。

藤代宏一著『株高不況―株価は高いのに生活が厳しい本当の理由』

藤代宏一著『株高不況―株価は高いのに生活が厳しい本当の理由』

日本市場は長期的なデフレと超低金利政策を実施した。

超低金利政策により長期金利が非常に低く抑えられると、政府は低い利率で大量の国債を発行できる。(国債の利払い負担を軽減できる。)

日銀が大量の国債を買い入れる政策が続き、政府債務(国債発行残高)が膨らみ続けた。(2025年度末に約1129兆円に膨らむ見通し。)

異次元緩和が株価を押し上げたが、金利引き上げを困難にし、長期的に物価上昇を加速させている。

今後、金利の引き上げができれば、株価は下がる可能性が高い。

賃金、物価、金融政策、金利、株価はすべてつながっている

藤代宏一著『株高不況―株価は高いのに生活が厳しい本当の理由』

ジェレミー・シーゲル著『株式投資の未来』

ジェレミー・シーゲル著『株式投資の未来』

高配当株投資をテーマにしている書籍。

初心者が陥りやすいのは「成長企業=高リターン」という思い込みである。しかし、過去のデータは逆の結果を示している。

本来よりも高値で買い、市場平均のリターンよりも良い結果を得られない。

これを「成長の罠」と表現している。

新興企業が過大評価されるのは、市場全体でも共通してみられる傾向であり、投資家が成長の罠にはまった兆候でもある。

ジェレミー・シーゲル著『株式投資の未来』

「逆金融相場」・「逆業績相場」での立ち回り

強気相場は悲観のなかに生まれ、懐疑の中で育つ。

強気相場は悲観のなかに生まれ、懐疑の中で育つ。

日経平均が大底から反転して、強気相場に転ずるのは不景気の真っただ中であり、株式相場が天井を示現するのは好況の真っただ中であることをよく認識しておくことだろう。

浦上邦雄著『相場サイクルの見分け方』

⇒ 引き締め時は守りを固める。

⇒ 底値圏で忍耐が試される。

⇒ リスク回避こそプロの条件。

浦上氏は理論だけでなく「実践」に重きを置く。

市場心理の過度な楽観・悲観に流されず、自分の資産を守ることに注意を払うべきだ。

タイミングを誤ると痛い損失を被ることもある。

外的な原因によって生ずることにたいしては動ぜぬこと。

君の中から来る原因によっておこなわれることにおいては正しくあること。

マルクス・アウレリウス著『自省録』

逆業績相場は、景気過熱やインフレへの警戒から、金融政策がタイトになり金利上昇、資金調達コストの上昇が株式に圧力をかける。

リスクを抑えるためには、利益の安定した企業、財務の健全な企業、配当利回りが高めの銘柄などを選ぶのが賢明。

またエネルギー、インフラ、公益事業など、景気変動に左右されにくい業界が防衛的に有用。

短期的な反発や新高値更新の銘柄は減少するので、期待値の高い銘柄でも調整リスクを見誤らないこと。

逆業績相場では、企業業績が悪化し、消費や投資が冷え込む時期に入る。

株価は歴史的に大きく下落するが、悲観が極まるほど反転の可能性は高くなる。

「天井三日、底百日」の格言のように、底値形成には時間がかかるため、焦らず慎重に見極めて行動すること。

超優良株や生活必需品、公益株など、景気後退に比較的強い銘柄を選び、次のサイクルを見据えて少しずつ資金を分散して投入すると良い。

逆金融相場や逆業績相場での防御的なポートフォリオ構築、売買タイミングの見極め、銘柄の選定基準(財務健全性・キャッシュフロー・将来性など)を明確にしておくことが成功の鍵になる。

株式相場の大底圏における優良株は「株価が高水準にある」というそれだけの材料でも売られている。つまり、玉石混交ですべての株式はすべての投資家から見放されているからだ。

浦上邦雄著『相場サイクルの見分け方』

何でも下がったら、買うということではない。

実践のポイントは、市場の多数派に逆らうのではなく、市場が誤っていると確信できる限定的な場面を狙うことだ。

すべての価格が誤っているわけではない。

だからこそ、知的に「この部分はおかしい」と判断できる力が求められる。

買うときは自分のルールに従いなさい。そして、焦って買わないこと。

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 市場は知性だけで攻略できない。

⇒ 僕のデータに無いことも起こる。

⇒ 天下の大変動に勝てる人間は存在しない。

厄介なのは、物事を知らないことではない。 実際は知らないのに、知っていると思い込んでいることだ。

マーク・トウェイン:『トム・ソーヤーの冒険』の著者

まとめ

✅ 株式相場には必ず四つの局面が巡る。

✅ 株式相場には必ず四つの局面が巡る。

✅ 景気と金利、投資家心理の関係を読むことが重要。

✅ サイクルを理解すれば、売買の精度が高まる。

このように薦められた銘柄情報に無理がないかどうか、つまり流れに沿っているのかどうかをチェックするためにも、株式相場の四局面を自家薬籠中(じかやくろうちゅう)のものにしておく必要がある。

浦上邦雄著『相場サイクルの見分け方』

⇒ 相場には季節がある

もちろん、何事にも例外はある。

業界全体が不振だとしても、個別企業が買われることもある。

確率の高い勝負をするためには、「相場観」や「大局観」は必要である。

大きな変化ほど、小さく少しずつ進行し、突然やってくる。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆