- 投稿日:2025/12/07

- 更新日:2025/12/07

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

今回はマイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』2019年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:マイケル・バトニック

リソルツ・ウェルス・マネジメントの調査部門ディレクター。リソルツはニューヨークを拠点とする投資アドバイザーで、全米に事務所を構えている。バトニックは投資委員会のメンバーとして、顧客ポートフォリオの構築を担当する。2015年にCFA協会認定証券アナリストの資格を取得

✅ 投資に失敗はつきものである。

✅ 投資に失敗はつきものである。

✅ 成功体験が次の失敗の種になる。

✅ 学ぶべきは「失敗の構造」である。

賢くなるには三つの道がある。第一が最も高貴な道、「反省」。

第二が最も安易な道、「模倣」。

そして第三が最もつらい道、「経験」だ。――孔子

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

投資本といえば「成功者のストーリー」が並ぶことが多い。

しかし、本当に学ぶべきは「失敗」からである。

バフェットやグレアムといった偉大な投資家ですら大きな失敗を経験している。

本記事では、その具体例を紹介し、読者が陥りやすい心理的罠と回避のヒントを解説。

『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

投資の世界では、海が割れるようなことだって起きる。

投資の世界では、海が割れるようなことだって起きる。

株式市場でカネを稼ぐことは容易ではない。

資金運用をヘッジファンドに任せても、自分自身の証券口座で売買しても、自分のばかさ加減を思い知る時が誰にでもある。

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

失敗は最高の教材である

大きな穴に落ちた経験から、小さな穴でも、十分な魚は狙えることを知る。

大きな穴に落ちた経験から、小さな穴でも、十分な魚は狙えることを知る。

最も成功した投資家の「失敗」に注目する。

その理由は、「これはうまくいかなかったから、もうしないことにしよう」ではなく、「間違いを犯したら、それをありのまま、ゲームの一環として受け止める」ということだ。

投資は身をもって経験しないと何も学べない。

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 投資の世界に絶対はない。

⇒ 投資の世界に絶対はない。

⇒ 過信・固執・規律不足。

⇒ 過去の成功が次の失敗を招く。

⇒ 一度成功した場所が二度成功するとは限らない。

多くの投資家は「成功体験」から学ぼうとする。

しかし、実際に投資家を成長させるのは失敗である。

マイケル・バトニックの『ビッグミステイク』は、伝説的投資家たちの「大失敗」に光を当て、そこから導かれる普遍的な教訓を提示している。

特に、伝説的投資家たちの失敗に共通するのは、過信と心理的な偏りである。

プロの投資家が愚かな投資をする理由は何か?

店に並んでいるルアーを見て、「本当に魚が釣れるのか?」と店主に聞くが、店員から返ってくる答えは「私の客は魚じゃない」からである。

投資家は毎日のように投入される本物の魚と疑似餌を見分けなければならない。

特に市場の上昇を自分の実力と勘違いする「帰属バイアス」、自説に固執する頑固さ、そして損失を認められない人間の弱さ。

これらを克服するには、規律ある投資ルールと謙虚な心が欠かせない。

失敗を恥じるのではなく、次の一手の材料にする姿勢こそが投資家を強くするのだ。

第1のルール:絶対に損をしないこと

第2のルール:第1のルールを決して忘れないこと

ウォーレン・バフェット

実際、バフェットも失敗している。

1993年、ウォーレン・バフェット率いるバークシャー・ハサウェイが株式交換でデクスター・シューズを買収した。

しかし、中国からの安価な靴が市場を席巻し、わずか6年でその価値はゼロになった。

過去の靴会社買収で成功した体験が判断を狂わせた。

これは「利用可能性ヒューリスティック」と呼ばれる心理的バイアスだ。

利用可能性ヒューリスティック(availability heuristic):人の判断や意思決定が、思い出しやすい事例や情報に偏る傾向・心理を指す。

利用可能性ヒューリスティック(availability heuristic):人の判断や意思決定が、思い出しやすい事例や情報に偏る傾向・心理を指す。

何かを評価・判断するとき、人は「一番頭に浮かびやすい」「直近で印象に残っている」ことを根拠にしやすく、それによって現象の確率や重要性を見誤ることがある。

バフェット自身も「ギネスブック級の失敗」と認めており、株式交換で使ったバークシャー株は数十億ドルの価値になっていたため、単なる赤字以上の機会損失を出した。

どんな人物も、成功体験の呪縛から逃れられない。

優れた経営者・投資家でも、業界構造の変化や判断ミスによって大きな損失を被ることがある。

ある意味、「小さな成功体験」のその先にやってくる試練である。

ベンジャミン・グレアム:完璧な法則は存在しない

『バリュー投資の父』と呼ばれる経済学者・投資家。

『バリュー投資の父』と呼ばれる経済学者・投資家。

ウォーレン・バフェットの師匠。

50年近くウォール街で過ごしてきて実感するのは、自分は株式市場がこれからどうなるのかについてどんどんわからなくなってきているが、投資家がどうすべきかについてはどんどんわかってきたということだ。

これは極めて重要な姿勢の変化である。――ベンジャミン・グレアム

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 「バリュー投資は万能薬ではない」

⇒ 割安株でもさらに下がる。

⇒ 逆もしかり、割高株もさらに上がる。

バリュー投資は値上がり益(キャピタルゲイン)を期待する。

価値(バリュー)投資の父と呼ばれるグレアムでさえ、当時、同僚ニューマンと設立した投資会社「グレアム・ニューマン」の運用の際、1929年の大恐慌では痛手を負った。

1932年に底値を付けるまでの4年間に資産の70%を失った。

破綻の危機に瀕し、生活を支えるため母校の夜間講師を務めるなど経済的に追い詰められる状況だった。。

「安いものはさらに安くなる」という言葉は、市場の非合理性を端的に表す。

現時点の株価よりも安くなることで儲ける手法「空売り」(信用売り)が推奨されない理由の一つでもある。

「空売り」(信用売り):先に株を「借りて売って」おき、その株が安くなった時に「買い戻し」て、その差額を利益とする方法。

借りる以上、手数料と金利や元手以上に損をする可能性もあるのでオススメはしない。

株は未来への期待なので、「高いものはさらに高くなる」可能性を持っており、損失が無限に拡大する。

信用取引では、手数料の他に金利が発生する別の費用もあり、プロでも注意が必要になる。

鉄壁の投資法則は存在せず、環境によってルールは容易に崩れる。

投資の基本は「柔軟さ」にあると教えてくれる。

ベンジャミン・グレアム著『賢明なる投資家』

ベンジャミン・グレアム著『賢明なる投資家』

投資と投機の最大の違いは「根拠」である。

投資とは、企業の本質的な価値を分析し、合理的な価格で購入し、長期的な利益を得る行為。

一方、投機は短期的な値動きや運に依存する賭けに過ぎない。

グレアムは明確にこう述べている。

「投資とは、詳細な分析に基づき、元本の安全と適正な収益を確保する行為である。この条件を満たさないものはすべて投機である」と。

賢明な投機もあるのだが、残念なことに愚かと言わざるを得ない投機の仕方が往々にあるのだ。それは、 ①投資と勘違いした投機 ②娯楽としてではなく真剣に、しかも適切な知識も技術も持たずにする投機 ③リスクを許容できないほどの金額を賭けた投機――の3つである。

ベンジャミン・グレアム著『賢明なる投資家』

マーク・トウェイン:のめり込むな

アメリカ合衆国の著作家、小説家。ミズーリ州出身。

アメリカ合衆国の著作家、小説家。ミズーリ州出身。

『トム・ソーヤーの冒険』の著者である。

誰かにあまりにも夢中になると、自分が当事者になってしまう。

――マーク・トウェイン

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 必ず儲かるのは、投資の世界では存在しない。

⇒ 損切りできなければ、破滅する。

⇒ いくらお金を稼いでも、投機で失敗すればすぐになくなる。

「人間の一生には投機をしてはいけない時が二度ある。投機できる余裕がない時と、その余裕がある時だ」

世界的な作家トウェインは、莫大な資産を持っていた。

しかし、不動産や噓つきのスタートアップ企業に巨額を投じて破産した。

原因は、損失を認めず、追加投資を繰り返したためである。

自分の全財産を無くしたばかりか、妻の財産まで無くしている。

マーク・トウェインが失敗した投資物件リストを表にまとめると薬局の領収書よりも長くなったというジョークが書かれるぐらいには失敗している。

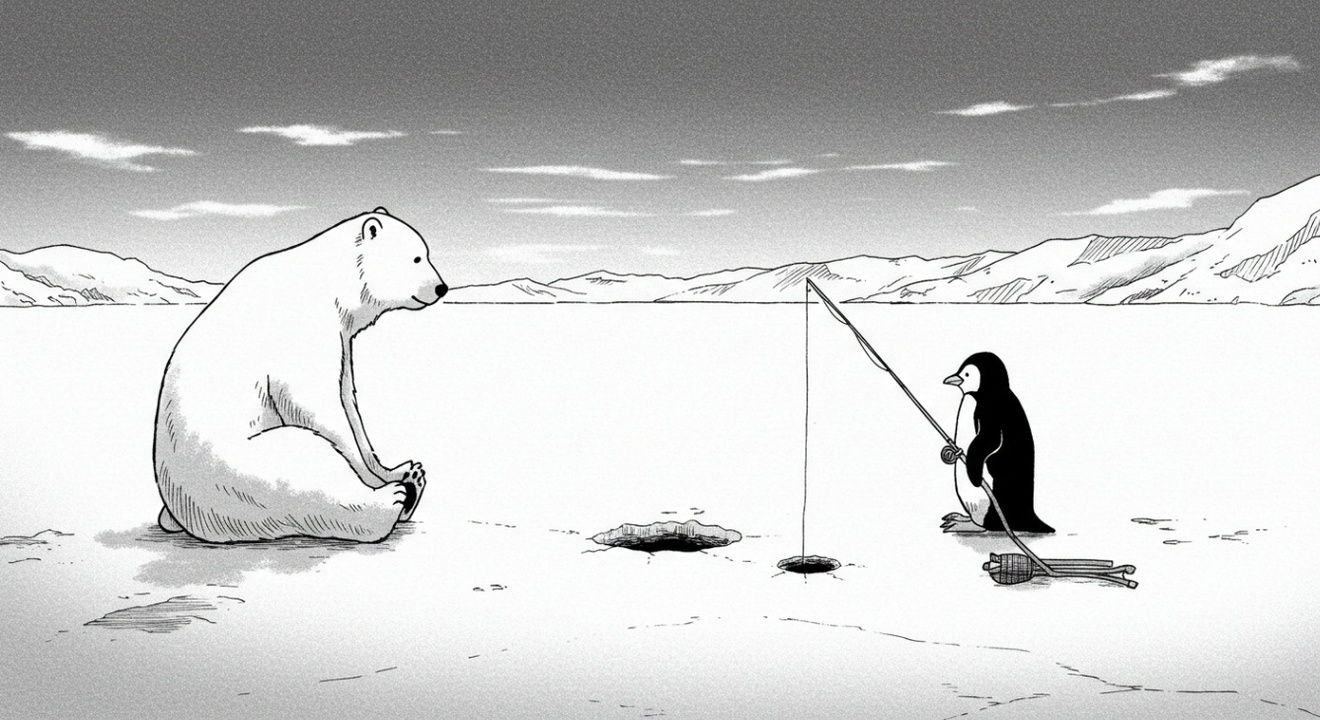

この事例から生まれたのが「穴の法則」だ。

穴に落ちたと気づいたら、掘るのをやめる勇気を持たなければならない。

厄介なのは、物事を知らないことではない。

実際は知らないのに、知っていると思い込んでいることだ。

マーク・トウェイン

損失を拡大させるのは、投資そのものではなく、人間の希望的観測である。

例として、元手の20%下落した際、市場の歪みによるものなのか、その商品自体の問題から来るものなのかを判断し、「素直に自分が間違っていた」と判断したら、素早く手放す。

文字にするのは簡単だが、それを遂行できるものはそう多くない。(3敗)

結局、私には成功するチャンスがあったのに、気づくのが遅すぎた

マーク・トウェイン

バリュー投資(値上がり益)と高配当株式投資(継続的な収入)との違いにおける損切りをイメージできないのであれば、積立インデックス投資で十分である。

マックス・ギュンター著『マネーの公理』

マックス・ギュンター著『マネーの公理』

そもそも、投機と投資の違いは何か?

投機とは「確率」にお金を投じること(短期間の視点)

投資とは「価値」にお金を投じること(中長期的な視点)

『マネーの公理』の本来の名称は「チューリッヒの公理」である。

かつて金融界で名を知られたスイスの金融マフィア「チューリッヒの小鬼たち」による儲けの掟をまとめたものである。

こちらでは、「損切り」を沈む船から飛び降りよと表現している。

小さな損失は人生の現実として甘んじて受けよ。 大きな利益を待つ間には、何度かそういう経験をすると考えろ。

マックス・ギュンター著『マネーの公理』

仮に投機を行うなら、損失は避けられないものであり、それを「入場料」や「大きな利益を期待する権利」と見なすべきである。

そして、絶対に大怪我をするような金額をつぎ込むな。

ジョン・メリウェザー:天才の限界

伝説のトレーダーと呼ばれていた男。

伝説のトレーダーと呼ばれていた男。

単に賢いだけでは勝てないという事実だ。

「地頭のよさ」は、投資経験で損をしないための必要条件の1つにすぎない。

賢いからといって投資成果が上がるとは限らないのは、市場がそんなに単純なものではないからだ。

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 市場は知性だけで攻略できない。

⇒ 僕のデータに無いことも起こる。

⇒ 天下の大変動に勝てる人間は存在しない。

⇒ 投資の成功は、素晴らしい才能よりも自己を律する者にもたらされる。

メリウェザーはソロモン・ブラザーズ副会長を経て、金融工学のエリートとノーベル賞受賞者を集めたLTCMを設立した。

LTCM(ロングターム・キャピタル・マネジメント)はノーベル賞学者を擁する天才集団だった。

裁定取引(アービトラージ)と最新の数理モデルを活用し、25倍以上のレバレッジをかけて「絶対に負けないファンド」とまで言われていたが、ロシア危機の波に呑まれ、短期間で46億ドル以上の莫大な損失を出して破綻した。

彼らはあらゆることについての確率を計算できるが、何もかも失う可能性を理解できていなかった。

市場は知性に報酬を与える場ではない。

再現性あるプロセスと規律の方が、知性よりも投資の成功に直結する。

ナシーム・ニコラス・タレブ著『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

ナシーム・ニコラス・タレブ著『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

金融市場の成功は、個人の能力ではなくどちらかといえば偶然に起因する。

LTCMのことをこう表現している。

LTCMのエピソードを見ると、彼らは『自分たちは市場をわかっていないかもしれない、自分たちのやり方は間違っているかもしれない』とは露ほども思ってはいなかった

ナシーム・ニコラス・タレブ著『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

ジョン・C・ボーグル:自分に合った方法を持て

投資信託会社バンガード・グループの創業者。

投資信託会社バンガード・グループの創業者。

世界で初めて個人向けのインデックスファンドを創設した人物。

人生には、あえて後ずさることによって、大きく飛躍できるときがある。

――ジャック・ボーグル

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 投資はマラソンである。

⇒ 短期だけで見ると、必ず足元をすくわれる。

ボーグル自身も、インデックスファンドをつくる前、テクニカル分析に基づく戦略のファンド(アクティブファンド)を運用していた。

しかし、1970年代に株価の40%下落を受けて、その損失を取り戻すのに11年もかかっている。

その時点だけを切り出せば、運用成績はずっとマイナスである。

この損失を取り返したのは1983年。実に11年かかった。

『力強い攻撃』は『防御力ゼロ』だった。

ジョン・C・ボーグル

その失敗からインデックスファンドを生んだボーグルは、相場の波に翻弄されず「再現性のある仕組み」にこだわった。

個人向けのインデックスファンドは「長期」「分散」「低コスト」の三つを兼ね備えた珍しい金融商品である。(必ず成功するとは言っていない。)

この発明は車輪、アルファベット、活版印刷、ワインとチーズの発明に匹敵すると高い評価を受けているが、登場した当初は、「ボーグルの愚行」と評価されていた。

時期や時代によっても評価やリターンは異なる。

投資は一生続く長い航路であり、自分に合ったプロセスを持つことが不可欠だ。

流行や他人の成功例ではなく、自分に効く手法を守ることが最良の戦略となる。

ジョン・C・ボーグル著『航路を守れ』

ジョン・C・ボーグル著『航路を守れ』

⇒ 短期の変動に惑わされず、長期視点で進む。

「Stay the Course(航路を守れ)」は、単なるスローガンではない。

投資の世界では、暴落や急騰といった大波が必ず訪れ、そのたびに、「売らなきゃ」「もっと買わなきゃ」という衝動に駆られる。

市場の波は常に荒れるが、慌てて舵を切る必要はない。

私は普段、「航路を守る」という表現を、株式市場の毎日の変動は無視して、米国経済の長期的な成長を重視するという、投資を成功させるための重要なルールとして使っている。

ジョン・C・ボーグル著『航路を守れ』

著者自身の失敗:「鏡の中をのぞき込む」

自分という存在こそが最も重視すべき投資材料である。

自分という存在こそが最も重視すべき投資材料である。

「誤りは、投資に伴う必然的なプロセスだ。」

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 投資は自己との戦いである。

⇒ 勝とうとも、負けようとも思うな。

⇒ 偉大になる人物は自身の失敗から前に進む。

⇒ その他は失敗によって後退する。

バトニック自身も投資で失敗を繰り返してきた。

本書の最後に登場する「鏡の中をのぞき込む」という章は、投資とは結局、自分自身との対話であることを示している。

「投資でも人生でも、数多くの失敗をしたが、今はそれでよかったと思っている」というほどに。

他人の失敗を学ぶことは重要だが、最終的に向き合うべきは自分の心の弱さである。

「自分に勝てる者は自分しかいない」

あなたがこれまでに経験してきたことは、世界で起こった出来事の0.00000001%にしか相当しない。 しかし、それはあなたの考えの8割を構成している

モーガン・ハウセル 著『サイコロジー・オブ・マネー』

完璧な成果を上げられる者はいない。

大きな損失を出したとき、売るのが早すぎたとき、買った元値まで戻したいと思ったとき、「それは誰もが通ってきた道」である。

マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』

マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』

ゾーンに入るためには、感情を手放し、確率とリスクを受け入れる勇気が必要だ。

マーケットはあなたを傷つけようとしていない。

ただ、確率通りに動いているだけだ。

「次の1回」に執着するのをやめ、長期的なゲームに徹することが、勝ち続けるための道と語る。

トレーダーならばだれしもが恒常的収益を目標としている。 ところが、実際に一貫して利益を上げているトレーダーはほとんどいない。 そのカギとなる根本的問題は何か。 私に言わせれば、それは心理的要因にある。

マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』

まとめ

✅ 投資に失敗はつきものである。

✅ 投資に失敗はつきものである。

✅ 成功体験が次の失敗の種になる。

✅ 学ぶべきは「失敗の構造」である。

もし一つ覚えておく点があるとすれば、投資は非常に難しいということだ。

誰でも必ず間違いを犯す。しかもそれを何度も繰り返す。

そして新しい間違いを発見する。

「投資とは何かを会得した」と思った瞬間に、市場から鼻をへし折られる。

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 投資の真実は、失敗にこそ宿る。

分散投資は結果が出るまで時間がかかるし、退屈かもしれない。

一方、集中投資は(人によっては楽しく)ハラハラドキドキする。

ただ、楽しみと興奮を求めるために行うのなら、公営ギャンブルよりも多少はマシなだけで、株式市場が非常に高くつく場所になりえることを忘れてはいけない。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆