- 投稿日:2025/12/05

- 更新日:2025/12/05

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

「お金を貯めたいのに、毎日ちょっとした贅沢を我慢すべきなのか?」

「収入は増えているのに、なぜか幸福度は変わらない…」

多くの人が抱えるこの違和感は、実は“資産レベル”を無視したお金の使い方に原因がある。

お金の使い方は「アート」である以上、正解がない。

その中で、今回は「0.01%ルール」についてご紹介。

“毎日許される自由”が人生の幸福度を決めるのだ。

✅ 資産レベルによって「正しいお金の使い方」は変わる。

✅ 資産レベルによって「正しいお金の使い方」は変わる。

✅ 0.01%ルールは人生の満足度を下げずに資産を守る基準となる。

✅ 貯める・増やす・使うの最適解は「自分のステージ」を理解すること。

栄養を得るために食品を買うのと、好きな食品を買うのは違う。

ニック・マジューリ著『THE WEALTH LADDER 富の階段』

本記事では、資産額を6段階で考える「富の6ステージ」と、毎日罪悪感なく使える「0.01%ルール」を解説する。

自分がどのステージにいるかを知ることで、無駄遣いも過度な節約も防ぎ、人生の満足度を上げられる。

THE WEALTH LADDERから見る:富のレベル

▼レベルは以下の6つ。

▼レベルは以下の6つ。

()の金額は純資産で考えること。

レベル1:1万ドル未満(〜約150万円)

レベル2:1万〜10万ドル(約150万〜1500万円)

レベル3:10万〜100万ドル(約1500万〜1.5億円)

レベル4:100万〜1000万ドル(約1.5億〜15億円)

レベル5:1000万〜1億ドル(約15億〜150億円)

レベル6:1億ドル以上(150億円〜)

富の階段について詳しくはこちら。

純資産は下記の方法で計算する。

預金+(株式・債権・REIT)+現金 −(借金)=純資産

お金を語るとき、多くの人は「もっと稼げば幸せになれる」「贅沢できるかどうかは収入次第」などと単純に考えがちだ。

しかし富には“6つのステージ”が存在し、レベル1は150万円未満、レベル3は1500万〜1.5億円、レベル6は150億円以上と、世界は想像以上に分かれている。

重要なのは、それぞれのステージで必要な判断基準・行動・生活構造がまったく異なるという事実である。

⇒ 富には段階があり、他人の基準を真似すると破綻する。

⇒ 富には段階があり、他人の基準を真似すると破綻する。

お金に対する考え方の変化は、キャリア選択・リスクの取り方・生き方に影響を与える。

あなたの総資産から考える「0.01%ルール」

▼前提条件

▼前提条件

①生活費を「資産の取り崩し」ではなく「給料や事業収入」で賄えている

②余剰金を株式等に投資できている

できれば、レベル2以上にとって有効なルールである。

レベル1では、年間3万円(=1日100円)の節約は、「100万円を3%で運用する」のとほぼ同じ効果であるため、「節約」が最強の投資である。

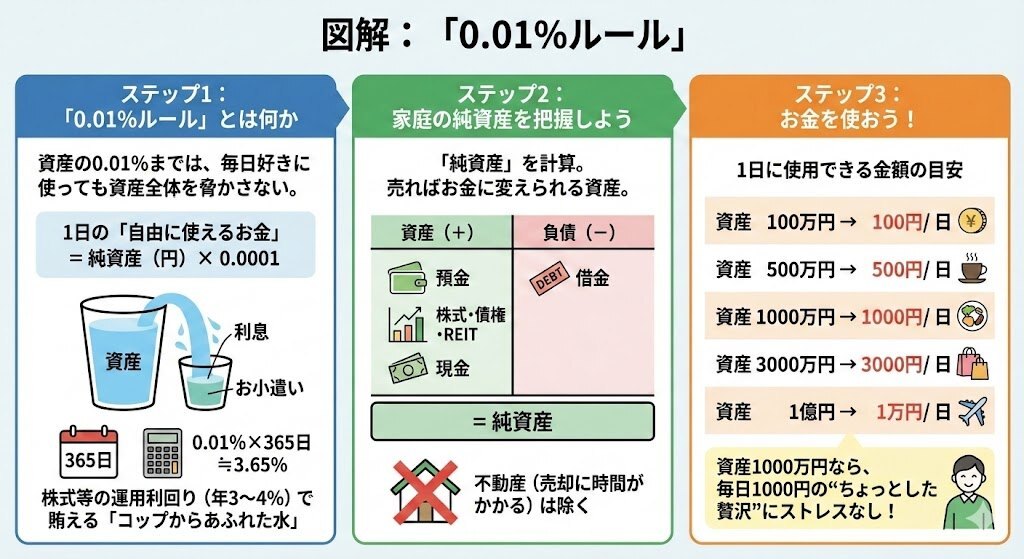

ステップ1:「0.01%ルール」とは何か?

はじめに、「0.01%ルール」とは何かというと…。

はじめに、「0.01%ルール」とは何かというと…。

資産の0.01%までは、毎日好きに使っても 資産全体を脅かさないので大丈夫というルール。

つまり、1日の「自由に使えるお金」 = 純資産(円) × 0.0001である。

▼なぜ0.01%なのかというと…?

0.01%を 毎日 使うと、1年で0.01% × 365日 ≒ 3.65%

株式といった金融商品を「運用していれば比較的狙いやすい利回り」と考えている。

インデックスの平均リターンが7%に対して、税金とインフレを差し引いた3〜4%はFIREの「4%ルール」である資産取り崩し法としても有名だ。

同じように、資産全額を運用できていて、生活費は給与で賄えているなら、資産の3〜4%分は“利息”として毎年生まれてくる。

「コップからあふれた水」と考えるのがこのルールの肝である。

ステップ2:家庭の純資産を把握しよう。

「純資産」とは{預金+(株式・債権・REIT)+現金} −(借金)である。

「純資産」とは{預金+(株式・債権・REIT)+現金} −(借金)である。

まずは売ればお金に変えられる純資産を把握しよう。

不動産といった売却に時間がかかるものは除くべし。

ステップ3:お金を使おう!

1日に使用できる金額はいくらかというと…。

1日に使用できる金額はいくらかというと…。

資産 100万円 → 100円/日 or 3000円/月

資産 500万円 → 500円/日 or 15000円/月

資産 1000万円 → 1000円/日 or 3万円/月

資産 3000万円 → 3000円/日 or 9万円/月

資産 1億円 → 1万円/日 or 30万円/月

物足りないなら、月(30日分)で考えると中々に大きい。

つまり、資産1000万円を運用しているなら…。

資産が毎日1000円の“お小遣い”を生み出してくれていると考える。

=1日1000円までの“ちょっとした贅沢”にストレスを感じる必要はない。

さらに重要なのは、この枠を使うことで「贅沢=浪費」という思い込みから解放される点だ。

1000円のコーヒーでも、3000円のちょっと良いランチでも、ルールに沿っていれば一切の罪悪感が不要である。

これは単なる節約術ではなく、生活満足度を上げるための心理的デザインだ。

浪費と吝嗇(ケチ)で悩まなくなるアイデアである。

⇒ 純資産×0.0001の“罪悪感ゼロの自由枠”が心を豊かにする。

⇒ 純資産×0.0001の“罪悪感ゼロの自由枠”が心を豊かにする。

より安全に考えるなら…。

(株式・債権・REIT)−(借金)=純資産

この状態なら、投資商品から借金を引いた金額だけで考えれば、よりシンプルかつ安全率の高いルールとなる。

資産1000万円のうち500万円を運用しているのなら…。

資産 500万円 → 500円/日となる。

借金(負債・ローン)のない状態でやればさらに安全だ。

レベル1にいる人がレベル3の生活や投資行動を真似すれば、一瞬で資金繰りが破綻する。

逆に、レベル3以上の人がレベル1の「全てを節約する生き方」を続ければ、時間も幸福度も奪われ続ける。

つまり富のステージは“持っている額”ではなく、“選択すべき生き方”を規定するフレームワークなのだ。

自分の現在地を正しく理解し、それに適したお金の使い方を選ばなければ、どれだけ収入が増えても幸せには到達しない。

⇒ 自分のステージに合った使い方が、最大の満足度を生む。

0.01%ルールが真価を発揮するのは、ステージごとの“自由度の違い”を理解したときである。

レベル1では、そもそも自由枠が極めて小さいため「100円単位の節約」が最強の投資となり、可処分所得を守ること自体が大きな成果となる。

レベル2になれば、スーパーの100円差に神経をすり減らす必要はなくなり、生活の快適さを優先できるようになる。

レベル3に達すると、外食で値段を気にせず選べるという“精神的な富”が手に入る。

これは単なる贅沢ではなく、選択の自由が増えたという意味で生活満足度を大きく押し上げる。

レベル4に進めば、“行きたい時に行ける旅行”という体験の自由が当たり前になり、人生の豊かさはさらに広がる。

このように、資産レベルに合わせて支出を最適化すると、満足度は加速度的に高まる。

逆にレベルにそぐわない使い方をすると、無駄遣いか過度な我慢しか生まれず、幸福度が下がる。

自分のステージを理解することは、節約・贅沢の正しいバランスを取り戻す行為そのものである。

参考資料

ニック・マジューリ著『THE WEALTH LADDER 富の階段』

ニック・マジューリ著『THE WEALTH LADDER 富の階段』

私は色んな本を読んできた。

私が思ったのは、この書籍は各段階で取るべき戦略を網羅している点である。

私は「戦略と戦術」をこのように考えている。

〇戦略:長期的な目線から目標を達成するための行動・方法

●戦術:戦略で決めた目標を達成するための具体的な手段や行動

具体的にいうなら…。

〇戦略

「0.01%ルール」「4分の1貯金法」「月〇万円のロードマップ」「価値観マップ」「株式相場が暴落した場合は狼狽しない」「株式と預金のマーブルで生活する」「マインドや価値観・メンタル・健康維持」などの基本的にブレてはいけないルール。

●戦術

「〇〇月の高配当マガジンの銘柄」「家賃値上げの拒否方法」「格安SIMへの乗り換え」「AI×BGMで稼ぐYouTubeチャンネル運営」「株式相場が暴落した場合は株式を買う」「ブラックフライデーで買う消耗品やふるさと納税」などのタイミング・状況・インプットに対してのアウトプット。

戦略は長期間または常に守るルール

戦術は状況や時期に応じて行うノウハウ

貯める、増やす、稼ぐ、守る、使うにも戦略と戦術がある。

この世に出回っている書籍の多くは、節約や投資法といった情報やノウハウを載せている。

この世に出回っている書籍の多くは、節約や投資法といった情報やノウハウを載せている。

ただ、一部の人にとっては有効だが、時期や資産状況によって有効でない”戦術”もしくはふわっとした”戦略”にとどまっている。

ノウハウは1次情報なので価値はあるが、受け手にとっては2次情報なのだ。

「どうしたらよいのかわからない」というのは…。

どの分野に対しての、戦略か戦術なのかを明確に決められない状態である。

知りたい者にとっては”カオス(混沌)”だ。

特に、戦略は戦術で補えない。

努力の方向性や読むべき地図を間違えていたら、やり直さないといけない。

そんな中で、自身の立ち位置に応じた”戦略”を提案する書籍は珍しい。

お金に関する書籍でオススメするとしたら…。

・「お金の大学」(戦術多め、戦略少なめ)

日本の文化に合った小金持ち山を目指す万能な戦術書。

・「THE WEALTH LADDER」(戦術少なめ、戦略多め)

海外の考えも踏まえた、個人に応じて目指すレベルが6つある戦略書。

この2冊があれば、互いを補強し、かなり筋のよい活動ができる。

富の階段の概念を理解すれば、以前と同じように自分のお金を見ることが難しくなるだろう。これは、「一度見たら、二度と元には戻れない」ものなのだ。

ニック・マジューリ著『THE WEALTH LADDER 富の階段』

そして最後に必要なのは、本を読む時間と実行する気力である。

まとめ

✅ 資産レベルによって「正しいお金の使い方」は変わる。

✅ 資産レベルによって「正しいお金の使い方」は変わる。

✅ 0.01%ルールは人生の満足度を下げずに資産を守る基準となる。

✅ 貯める・増やす・使うの最適解は「自分のステージ」を理解すること。

基本的な生活費を収入で賄うとすれば、資産はこうした追加の贅沢に使うためのものと位置づけられる。この仕組みを支えるのが、0.01%ルールだ。

ニック・マジューリ著『THE WEALTH LADDER 富の階段』

⇒ お金は「貯め方」より「使い方」で人生の質が決まる。

お金と幸福度に関して、私たちは大きく3パターンに分かれる。

①貧しくて、今あまり幸せでない人

→ 貯金が増えると、幸福度はかなり上がりやすい

②すでに十分に幸せな人

→ 収入が増えると、さらに幸福度が伸びやすくなる

③貧しくはないのに、幸せを感じていない人

→ 収入が増えても、幸福度の伸びは小さい状態

「自分のステージ」を理解することが、お金と幸福度向上の助けとなるだろう。

仲の良い友人にほぼ毎日会えることは、年収10万ドル(約1500万円)に相当する価値がある

マシュー・リーバーマン:神経科学者

「誰と時間を過ごすか」は、「人間関係を選択する自由」である。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆