- 投稿日:2026/03/21

- 更新日:2026/03/21

私は投資歴25年で、現在はインデックス投資のみ運用しています。

インデックス投資を始めると、誰でも一度は同じところで迷います。

でも、結論の多くは意外とシンプルです。

実はほとんどパターンが決まっています。

「何を買うか・どう買うか・持ち続けるか・売るか」

この4つを整理すれば、ほぼすべて解決できます。

大事なのは、商品を増やして悩むことではなく、方針をシンプルにして続けること。

ここでは、よくある疑問を「ひとことで結論→短く理由」の形でまとめます。

結論はたった4つ

結論のまとめ

結論のまとめ

・投資はインデックス1本でOK・購入と売却のタイミングは考えない・高配当・個別株は不要・やることは「続けるだけ」

投資で迷う必要はありません。

1つでもあなたの疑問が解決するように書いていきます。

1. 高配当株 vs インデックス投資の疑問

高配当株とインデックス投資どちらがいいの?

高配当株とインデックス投資どちらがいいの?

結論:インデックス投資がおすすめ

配当は魅力的に見えますが、税金や効率の面で不利になりやすいです。

インデックスは利益を内部で再投資できるため、長期では差がつきます。

資産形成の軸はインデックスのほうが合理的です。

特にNISAではその差が致命的になります。

インデックス投資では利益に対する複利も非課税になります。

一方で、高配当株は一度配当を受け取ってしまうので、利益を再投資するとNISA枠を余分に使用することになります。

つまり、資産の伸びる効率がかなり悪くなります。

※家計が黒字であれば配当金はいりません。生活が苦しい・もっと自由にお金を使いたいのであれば、「毎月の投資額の調整」の問題になります。

【参考記事】NISAで高配当株はするな──“やるな”と言われる「非効率」な理由

高配当株はしなくていい?

結論:(効率だけを考えるなら)しなくていい

配当は「お金がもらえる」だけで、資産が増える仕組みではありません。

必要な現金は投資信託を売却すれば同じように得られます。

わざわざ効率を落とす必要はありません。

高配当株は効率が悪いの?

結論:効率が悪いのは次の3点です。

・配当のたびに課税が発生する・再投資の手間がかかる ・内部で複利が効かない

NISA枠内で購入し、再投資しないのであれば課税は発生しません。

ただし、NISA枠1,800万円はできるだけ長期の資産形成(老後資金)に使うべき枠です。

実際に投資歴25年の私の感想としては、

時間がもったいない点が気になります。

(①購入タイミングを考える必要、②投資の勉強をし続ける必要、③大量の郵送物が届くので処理が大変)

さらに、ずっと銘柄選定や配分を考え続ける必要があり、高齢になったときの判断負担も無視できません。

シンプルなインデックス投資の方が有利です。

ある程度資産が貯まったら高配当株したほうがいい?

結論:おすすめしない

資産が増えても、投資効率の差は消えません。

むしろ金額が大きくなるほど差は拡大します。

途中で戦略を変えるより、最初から一貫したほうが有利です。

インデックス投資のみでいいか迷っている

結論:それでいい

インデックス投資は「ほぼ最適解」に近い方法です。

余計なことをしないこと自体が強みになります。

シンプルな戦略ほど、長期で結果が出やすいです。

個別株もやった方がいい?

結論:おすすめしない

個別株はリターンよりも「ブレ」が大きくなります。

当たり外れに左右されやすく、再現性がありません。

資産形成の軸には向きません。

若いうちは個別株で攻めた方がいい?

結論:おすすめしない

リスクは商品でなく「割合」で調整すべきです。

若いから危険な商品を持つ必要はありません。

現金とインデックスの比率で調整すれば十分です。

高齢になったら高配当株に変更したほうがいい?

結論:おすすめしない

「一番効率のいい投資手法」が老若男女で変わることはありません。

山崎元さんも次のように言っています。

加えて、初心者・ベテラン・高齢者・女性といった投資家の属性も、あるべきリスク資産の選択に影響しない 「個々の投資家の状況に合った運用商品がある」という金融・運用業界が大切にして来たフィクションも、お金における「形の自由」を意識すると無意味

2. 商品選びの疑問(何を買うか)

オルカンとS&P500、どっちがいい?

オルカンとS&P500、どっちがいい?

結論:どちらでもいい

どちらも優秀で、大きな差は出にくいです。

迷う時間のほうが損になりやすいです。

納得できるほうを選んで続けることが重要です。

97点か98点かの差程度です。

オルカンとS&P500を半分ずつ持つのはあり?

結論:できる

問題はありませんが、シンプルさは少し下がります。

初心者は1本に絞ったほうが管理が楽です。

迷いを減らすことも大事な戦略です。

株だけでなく債券も入れた方がいい?

結論:無理に入れなくていい

値動きを抑えたいなら、インデックス投資の投資割合を下げればOKです。つまり、所有する現金を増やせばいいのです。

商品を増やすと管理が難しくなります。

まずはシンプルな構成が基本です。

オルカンは米国比率が高すぎて偏ってない?

結論:問題ない

これは市場の大きさを反映した自然な結果です。

無理にいじると、かえって効率が落ちます。

市場に任せるのが合理的です。

3. 始め方・買い方の疑問(いつ・どう買うか)

いつ始めるのがいい?

結論:今すぐ

資産運用は「時間」が最も重要です。

トマ・ピケティのr>gの法則

[資本収益率:投資で増える資産(r)>経済成長率:給与が増える率(g)]

の世界では、歴史的に見て常にrの方が伸び率が良い。

つまり、労働よりも投資の方がお金が増えるスピードが早い。

早く始めた人が有利です。

迷っている時間が一番の機会損失です。

元本割れが怖いけど大丈夫?

結論:短期ではあり得るが、長期では確率が下がる

結論:短期ではあり得るが、長期では確率が下がる

ほぼ全員が一度はマイナスになります。

安心してください(?笑)

株式投資は、短期では元本割れは普通に起こります。

しかし、長期で見ると回復する確率は高くなります。

インデックス投資は「世界経済の成長」に乗る仕組みです。

つまり、短期の上下ではなく「長期で右肩上がり」に期待する投資です。

大切なのは、

「下がることがある前提で始めること」です。

これを理解していれば、暴落してもブレません。

今は高いから、暴落を待ってから買うべき?

結論:おすすめしない

タイミングを読むのは非常に難しいです。

(プロでもできません。)

待っている間、資産は増えません。

できる範囲で早く始めるほうが合理的です。

一括投資より分割投資の方が安心では?

結論:場合による

理屈では早く投資したほうが有利です。

ただし不安が強いなら分割でもOKです。

続けられる方法を選ぶことが最優先です。

考えない人が勝ちます。

(考える負担が無い状態で続けられる人が勝ちます。)

NISAは年初一括と毎月積立、どっちがいい?

結論:理屈では早い方が有利

長期では差は小さくなります。

家計に合う方法で続けることが重要です。無理なく続く形を選びましょう。

【参考記事】「一括」VS「分散」勝率は一括が70%│あなたは挑戦する?

毎月の積立はドルコスト平均法だから正解?

結論:問題ない(または有効)

給料からすぐ投資する積立は合理的です。

資金を寝かせて待つのとは違います。

多くの人にとって十分良い方法です。

※ただし「投資のスタート時」に余っている資金があるなら一括投資し、「その後毎月の投資額」は淡々と積み立てるのが最適解です。

いくらから始めればいい?

結論:少額でいい、今すぐ

最初から大きな金額を入れる必要はありません。

まずは月1,000円でもOKです。

大事なのは金額ではなく「始めること」です。

投資は経験しないと理解できません。

慣れてきたら徐々に増やせば十分です。

最初の一歩を踏み出すことが一番重要です。

積立は毎日と毎月、どっちがいい?

結論:どちらでもいい

結論:どちらでもいい

長期では差はほとんど出ません。誤差の範囲です。

設定して放置できるかが重要です。

通常は毎月で十分です。

積立日は月のどの日が有利?

結論:気にしなくていい

有利な日はほぼ存在しません。

細かい最適化より継続のほうが重要です。

自動設定して忘れるのが最適です。

4. 保有中の疑問(持っているときの悩み)

途中でやめたくなったらどうする?

結論:何もしない

結論:何もしない

暴落すると、誰でも不安になります。

ですが、そのときに売るのが一番もったいない行動です。

インデックス投資は「持ち続けること」でリターンが出ます。

やめたくなる瞬間こそが、試されているタイミングです。

基本は放置でOKです。

見ない、触らない、続ける。

これが一番成果につながります。

複数の似た投信を1本にまとめた方が複利で有利?

結論:変わらない

増え方そのものに差はありません。

ただし管理はシンプルなほうが楽です。

整理は好みでOKです。

含み益は売って再投資しないと複利にならない?

結論:再投資しなくても複利になる

そのままでも複利で増えています。

売買は税金や手間が増えるだけです。

不要な売却はしないほうが有利です。

※売却すると、見た目は「含み益がゼロに戻る」ということもあります。

含み損は戻るまで売らない方がいい?

結論:おすすめしない

判断基準は損益ではなく資産配分です。

必要なら売る、不要なら持つ。

感情で判断しないことが重要です。

5. 売却・取り崩しの疑問

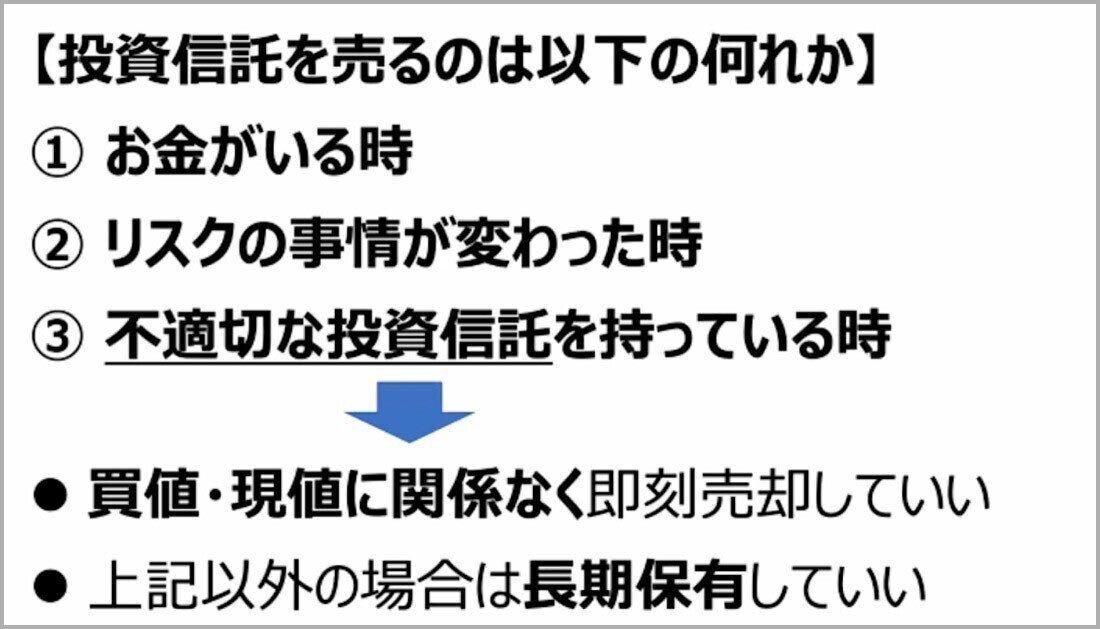

取り崩しはどうすればいい?

結論:必要なときにする

特別なタイミングはありません。

生活費が必要なときに売ればOKです。

投資は続けながら取り崩せます。

山崎元さんも次のように言われています。

【資産形成】投資信託の「売り時」(山崎 元)【楽天証券 トウシル】

【資産形成】投資信託の「売り時」(山崎 元)【楽天証券 トウシル】

※YouTube動画です

当たり前ですが解約するのは「お金が必要な時」です。

必要な時に引き出して使うのです。

インデックス投資家に必要なことはこの「覚悟」です。

では、どう取り崩せばいい?

結論:定額取り崩しでいい

年を取ると判断が難しくなります。

定期売却などで自動化すると安心です。

仕組みに任せるのが合理的です。

いつ売ればいい?出口戦略は?

結論:特別な出口はない

投資は一生続く前提で考えます。

売るのは資産配分を整えるときだけです。

買いと同じルールで考えればOKです。

出口はないのです。

必要な時に解約して使う、だけです。シンプルです。

NISAと特定口座、どちらから売る?

結論:特定口座から

非課税枠はできるだけ残します。

長期的にはそのほうが有利です。

「お得な枠は後に」が基本です。

6. やらなくていい戦略の疑問

株以外も買った方がいい?

株以外も買った方がいい?

結論:株式中心で十分

投資先に、ゴールドや債券、為替(FX)などは必要ありません。

株(オルカン=全世界株式)のみで十分です。

債券投資もした方が良い?

結論:無理に入れなくていい

インデックス投資と現金のみのポートフォリオで十分です。

投資信託より安心できる投資先として、債券が考えられます。

債券の中で個人投資家が安心して投資できる先は「国債」しかありません。

しかし、国債は株式と比較してリターンが少なく、期待できません。

山崎元さんのことば個人投資家に債券投資は要らない 暫定的な結論として、 (1)個人が安心して投資できる対象が主に国債しかないこと、しかし、 (2)国債にはリスクプレミアム的なリターンが期待しにくいこと、 (3)個人の資産配分ではリスクを薄める必要性が乏しいこと、などを考えると、株式との分散投資効果が存在する可能性に少々未練は残るものの、個人の資産運用には債券投資は必要ないように思われる。 その方が運用がシンプルでもある。

レバレッジ商品はどう?

結論:おすすめしない

値動きが大きく、コストも高いです。

長期で有利になるとは限りません。

普通の人には不要なリスクです。

7. 投資との向き合い方(超重要)

投資の勉強したほうがいい?

結論:しなくていい

最低限で十分です。

「インデックス投資で十分なこと」までは理解し、何があっても所持する握力がついたら、あとは放置でOK。

時間は稼ぐ力や生活に使いましょう。

さらに投資の勉強の必要があるか迷っている

結論:不要

深く学ぶほど、余計なことをしがちです。

シンプルな戦略を守るほうが重要です。

勉強しすぎは逆効果になることもあります。

インデックス投資って夢がない

結論:その通り、でも強い

一攫千金は狙えません。

しかし再現性が高く、失敗しにくいです。

普通の人には最適な戦略です。

「インデックス投資は思考停止」と言われます

結論:気にしなくていい

合理的に考えた結果の選択です。

無駄な努力を省くのは強みです。

本業や人生に時間を使える価値があります。

まとめ

インデックス投資で迷ったら、考えるべきことはシンプルです。

インデックス投資で迷ったら、考えるべきことはシンプルです。

・商品を増やさない

・タイミングを読まない

・資産配分を守る

・長く続ける

これだけで、ほぼすべての疑問は解決します。

あとは、やるかやらないかだけ、続けるか続けないかだけです。

もし今迷っているなら、やることは1つだけです。

少額でいいので、今日始めてください。

それだけです。

インデックス投資の心構えについてはこちら↓

インデックス投資の魅力・心がまえ【故山崎元さんの遺した言葉から】

この記事がお役に立てば、「いいね!」(コメント無しでもできるようになりました!)で教えていただけると嬉しいです。

あとで見返す方も、

👉️「いいね」を保存代わりにどうぞ。

私のリベシティプロフィールです。ぜひフォローお待ちしています。