- 投稿日:2025/12/04

- 更新日:2025/12/04

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

今回はベンジャミン・グレアム著『賢明なる投資家 財務諸表編』2001年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:ベンジャミン・グレアム

出典:Wikipedia

出典:Wikipedia

「現代の証券分析の父」と言われ、ウォール街で新時代を画した人物である。「バリュー投資スクール」の創始者として、グレアムはウォーレン・バフェット、マリオ・ガベリ、ジョン・ネフ、マイケル・プライス、ジョン・ボーグルといったその後の多くの伝説的な投資家たちに大きな影響を与え続けてきた。ニューヨーク市で育ち、コロンビア大学を卒業した

あくまで情報提供を目的としたものであって、売買の推奨を目的としたものではない。ご注意を!

あくまで情報提供を目的としたものであって、売買の推奨を目的としたものではない。ご注意を!

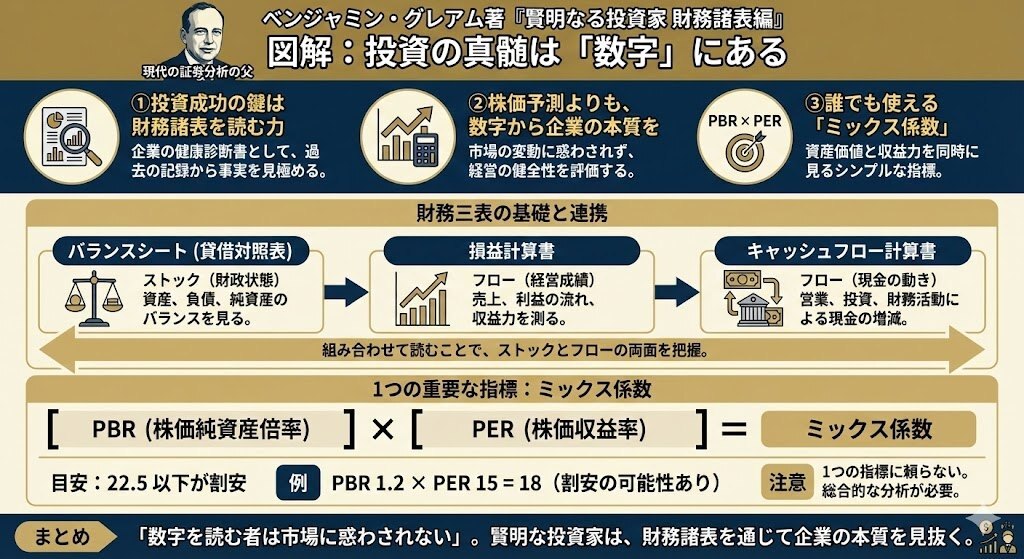

✅ 投資成功の鍵は財務諸表を読む力である。

✅ 投資成功の鍵は財務諸表を読む力である。

✅ 株価予測よりも、数字から企業の本質を見極める。

✅ 誰でも使える「ミックス係数」を紹介。

巻末の「財務用語」は、グレアムの最高傑作である『証券分析』や『賢明なる投資家』を読む際に役立つだろう。

ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

「財務諸表を読むのは難しそう」

しかし、株価の上下に振り回されないためには、企業の数字を理解する力こそ最強の武器だ。

バリュー投資の出発点である。

そこで今回は、グレアムの『賢明なる投資家 財務諸表編』から、投資判断の基礎となる財務分析のエッセンスを紹介する。

本書は「財務諸表編」というだけあって、バランスシートと損益計算書の各用語や解説の手引書になっている。

古い本なのは間違いないが、現在の株価につながっている資料である。

『賢明なる投資家 財務諸表編』

人間、企業、機械、万物に健康状態はある。

人間、企業、機械、万物に健康状態はある。

バリュー投資家、成長株投資家またはモメンタム投資家のいずれかであるかを問わず、株価はその会社の財務力を反映しているという事実に異論はないだろう。

しかし、投資家の多くはあまりにも株価のファンダメンタルな価値を決める資産の簿価、キャッシュフローおよび利息など、その会社のさまざまな財務状態の基本的な数字をないがしろにしている。

ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

財務諸表を読む意味

財務諸表を理解するには、その基礎となっている簿記の大ざっぱな知識があれば便利である。

簿記、会計、そして財務諸表など、これらすべての基礎になっているのは借り方と貸方という概念である。

ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

⇒ 投資の本質は「数字を基に未来へ備える」こと。

⇒ 投資の本質は「数字を基に未来へ備える」こと。

投資の世界では「未来を予測する」ことに目を奪われがちだが、グレアムはそれを戒めている。

大切なのは、企業が過去にどう資金を運用し、どのように利益を積み重ねてきたかを客観的に知ることだ。

財務諸表は、経営者の判断や市場環境の結果を記録した「事実の集積」である。

株価チャートやニュースに一喜一憂するのではなく、貸借対照表や損益計算書に示される数字をもとに、企業が将来に耐えうる体力を持つかを評価する。

数字に裏打ちされた判断は、相場の変動に翻弄されない強さを投資家に与えてくれる。

…嘘をついていない限りは…。

一度でも不正会計をした企業は、選ばないのが無難である。

今は良い時代だ。簡単にあたりをつけられる。

今は良い時代だ。簡単にあたりをつけられる。

もちろん、AIとインターネットを過信してはいけない。

バランスシートと損益計算書の基礎

膨大な資料から金脈を見つけたいなら、目を背けることはできない。

膨大な資料から金脈を見つけたいなら、目を背けることはできない。

バランスシートとは、例えば1936年12月31日という特定の日の財務状態を表したものである。ひとつのバランスシートはその会社の過去の記録であり、それは一連の損益計算書と照らし合わせて、さらには連続したバランスシートと比較して賢明に検討すべきである。

ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

⇒ 財務諸表は企業の健康診断書。

財務諸表とは、企業の1年間の財政状態や経営成績をまとめた決算書類のことで、貸借対照表、損益計算書、キャッシュ・フロー計算書の「財務三表」が主要な構成要素であり、金融商品取引法上の名称。

上場企業には作成・提出が義務付けられており、投資家による投資判断や、税務署による納税確認など、社内外の様々な目的で活用される。

バランスシート(貸借対照表)は、資産・負債・純資産を示す。

引用画像元サイト:ザイマニ

引用画像元サイト:ザイマニ

これを見ると、企業がどのような資産を保有し、負債とのバランスがどうなっているかが分かる。

一方、損益計算書は売上や利益の流れを表し、事業が安定して利益を生み出しているかを測る指標だ。

引用画像元サイト:ザイマニ

引用画像元サイト:ザイマニ

引用画像:川口 宏之 著「決算書を読む技術 -ビジネス基礎体力が身につく 図解・レベル1→2→3でステップ理解!-」

引用画像:川口 宏之 著「決算書を読む技術 -ビジネス基礎体力が身につく 図解・レベル1→2→3でステップ理解!-」

これらを組み合わせて読むことで、企業の「ストック」と「フロー」の両面を把握できる。

例えば、純資産が増加しているのに利益率が低下している場合は、効率的な経営が行われていない可能性がある。

数字を通じて、企業の強みやリスクを早期に見抜く習慣が投資家には不可欠だ。

ちなみに、キャッシュフロー計算書(CF)とは、決算日までの一定期間における現金(キャッシュ)の増減を示す書類のこと。

引用画像元サイト:ザイマニ

引用画像元サイト:ザイマニ

「営業活動」「投資活動」「財務活動」の3つに分かれている。

例えば、銀行からお金を調達(借金)する場合、企業に現金が入ってくるためCF上ではプラスとして計上される。

あくまで、現金の増減のみである。

「現金残高がどれくらいあるのか?」

「どれくらいのスピードで増減しているか?」

とりあえず、キャッシュフロー計算書では、企業にお金が入ればプラス、お金が出ていけばマイナスとして計上される。

実際の財務分析では最低でも過去3年分での推移を見ないといけない。

上場したばかりで過去の財務状態がわからない企業は、よりリスクがあると言える。

企業の本音から言えば、投資家からの資金援助はありがたいが、自分たちが儲けたい(利益の追求)のであって、投資家の為ではないことを理解しよう。

これは借金を借りる、貸す、国債、プラットフォームも同じ。

自分の事業でない限りは、あなたの為では決してないのだ。

イノベーションは企業家と資本家で実現される。 リスクを負うのは、企業家ではなく資本家だ。

J・A・シュンペーター著『企業家とは何か』

なお、今回参考にしたザイマニ(外部サイト)は私自身が作成するよりも、網羅されていると判断しただけなので、ご注意を。

IRバンクでも、もちろん構わない。

自分が納得できるものを選ぼう。

磯崎哲也著「起業のファイナンス 増補改訂版」

磯崎哲也著「起業のファイナンス 増補改訂版」

企業の資金調達は「銀行からの借入」か「株式による出資」に分かれる。

信用と資金調達の目的があって財務諸表を作る。

資金調達をする必要がなければ、銀行や投資家などの第三者に事業を見てもらう必要もないので(良くも悪くも)自分の思いどおりに事業が行えるのです。

磯崎哲也著「起業のファイナンス 増補改訂版」

最近では資金調達の必要のないスモールビジネスも増えてきた。

資金調達が不必要だとしても、知っておくことに損は無い。

1つの指標:ミックス係数

なんでも、バランスなのよ。

なんでも、バランスなのよ。

通常、普通株の株価は今後6ヵ月、1年またはそれ以上の期間の収益に対する多くの投資家の予想を繁栄したものである。

それらの予想はまったく間違っているものもあれば、かなり正確なものもある。

しかし、こうしたさまざまな予想を立てる多くの投資家の売りと買いが現在の株価を決定している。

ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

⇒ 割安株を見極めるシンプルなモノサシ。

⇒ だが、現実のモノサシは複数存在する。

決して、1つに頼るな。

PBR(株価純資産倍率)は、企業の純資産に対して株価がどれほど評価されているかを示す。

一方、PER(株価収益率)は、当期利益から株価の割安性を測る指標だ。

この2つを掛け合わせた「ミックス係数」は、企業の資産価値と収益力を同時に反映する。

引用画像元サイト:ザイマニ

引用画像元サイト:ザイマニ

グレアムは22.5以下を割安の目安とした。

(ただ、アメリカ株の目安なので、日本株はその半分11.5とも‥‥。)

これは、過度に成長期待が織り込まれていない堅実な企業を抽出するための基準だ。

会社四季報オンラインのスクリーニング機能でも無料で確認できる。

https://shikiho.toyokeizai.net/screening/results/MSC0088

PBR1.2×PER15=18のように、数値が低い企業は、株価が資産価値や利益水準に比べてまだ適正に評価されていない可能性がある。

PBR1.2×PER15=18のように、数値が低い企業は、株価が資産価値や利益水準に比べてまだ適正に評価されていない可能性がある。

複雑な理論ではなく、シンプルな計算で候補を絞り込める点が魅力である。

ただし、この数値だけを見て買うのはあまりにも早計である。

例えば、PBR0.4×PER40=16になる。

PERは「株価が企業の純利益の何倍か」を示す指標

計算式は「株価 ÷ 1株あたりの純利益(EPS:Earnings Per Share)」

ざっくり、PERが15~10倍以下だと割安と評価されることが多い。

ミックス係数としては良いかもしれないが、単純なPERや連続の売り上げ、自己資本比率、配当指向性など総合してみなければ、数字のマジックに騙されてしまう。

本当に良い企業は10~30銘柄ぐらいしかないと考えるのが良い。

それぐらいの慎重さがあってこそ、「賢明なる投資家」である。

なぜ、そんなことを言うのか?

私自身は「賢明な投資家」ではないからである。(笑)

ベンジャミン・グレアム著『賢明なる投資家』

ベンジャミン・グレアム著『賢明なる投資家』

賢明とは、周囲の状況や情報を的確に見極め、最終的な結論や行動を正しく導き出すことを指す表現である。

①適切な規模 ②財務状態が十分に良い ③最低過去20年間、継続的に配当がある。 ④過去10年間、赤字決算がない。 ⑤一株当たり利益が、10年間で最低3分の1以上伸びている ⑥株価が純資産価値の1.5倍以下 ⑦株価が過去3年の平均収益の15倍以下

ベンジャミン・グレアム著『賢明なる投資家』

めんどくさいし、やってもちょっとしたことで暴落する世界だ。

割に合わないから「手を出さない」というのも”賢明”である。

ベンジャミン・グレアム著『証券分析』

ベンジャミン・グレアム著『証券分析』

証券の選択の4つの原則

❶証券の安全性は発行会社の財務能力で決まる

(証券自体の担保内容によらない)

❷債券は不況期に購入する

(収益の安定性は不況期にこそ明らかになる)

❸利回りのために元本の安全性を犠牲にしてはならない

❹厳しい安全基準を適用する

(消去法の原則に従うとともに定款記載条項には厳しい基準を適用する)

①初心者向けの原則――「二流企業の証券に絶対におカネを投じてはならない。」②プロの原則――「すべての証券はある値段では安いかもしれないが、別の値段になれば高くもなる」

ベンジャミン・グレアム著『証券分析』

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

⇒ 市場は知性だけで攻略できない。

⇒ 僕のデータに無いことも起こる。

⇒ 天下の大変動に勝てる人間は存在しない。

今日の市場は、AIが膨大なデータを解析し、アルゴリズム取引が一瞬で価格を動かす時代である。

しかし、どんなに高速な分析でも、基礎情報である財務諸表が正しく理解されなければ意味をなさない。

グレアムの教えは「数字を機械的に並べるのではなく、そこにある事実を読み取り、経営の健全性を考える」ことにある。

財務諸表を通して企業の本質を見抜く力は、最新のツールでは代替できない人間の知的技術だ。

市場が過熱しても冷静さを保てるのは、根拠ある判断軸を持っている投資家だけである。

元も子もない話だが、提出された財務諸表が全くの嘘だったら、判断した内容に意味はない。

「失敗した」と冷静に見つめ直して次に活かす胆力が必要だ。

賢くなるには三つの道がある。

第一が最も高貴な道、「反省」。 第二が最も安易な道、「模倣」。 そして第三が最もつらい道、「経験」だ。――孔子

マイケル・バトニック著『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

まとめ

✅ 投資成功の鍵は財務諸表を読む力である。

✅ 投資成功の鍵は財務諸表を読む力である。

✅ 株価予測よりも、数字から企業の本質を見極める。

✅ 誰でも使える「ミックス係数」を紹介。

この『賢明なる投資家【財務諸表編】』を常に手元において活用していけば、けっして大火傷をしないことは請け合いである。

ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

面白いのは、本だけの時代よりも簡単に検討できるようになったのに、相変わらず難しい。

私たちにできることは、株を香水のように買うのではなく、食料品を選ぶようにしっかりと選ばなければならない。

⇒ 「数字を読む者は市場に惑わされない」

⇒ だが、人間の心理はそんなに単純じゃない。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆