- 投稿日:2026/02/03

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

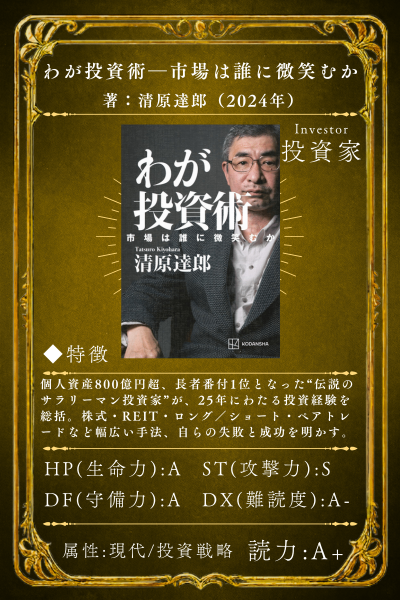

今回は清原達郎著『わが投資術―市場は誰に微笑むか』2024年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:清原達郎

1981年、東京大学教養学部(国際関係論)卒業。同年、野村證券に入社、海外投資顧問室に配属。スタンフォード大学で経営学修士号(MBA)取得後、86年に野村證券NY支店に配属。91年、ゴールドマン・サックス東京支店に転職。その後モルガン・スタンレー証券、スパークス投資顧問を経て、98年、タワー投資顧問で基幹ファンド「タワーK1ファンド」をローンチ。2005年に発表された最後の高額納税者名簿(長者番付)で全国トップに躍り出る。23年、「タワーK1ファンド」の運用を終了し、退社。本書ははじめての著作。

✅ 投資は才能ではなく、規律で勝つ。

✅ 投資は才能ではなく、規律で勝つ。

✅ 市場の歪みこそ、最大のチャンス。

✅ 感情を排除し、仕組みで勝負せよ。

もっともらしい常識でも、「99.99%」正しいとは思っても100%正しいと思うのは有害だというのが私の結論です。特に株式投資の世界においてはなおさらです。

清原達郎著『わが投資術―市場は誰に微笑むか』

納税額36億9000万円余りで、2005年に高額納税者ランキング、 いわゆる「長者番付」のトップに立った「サラリーマン」がいた。

「投資に才能は必要なのか?」

清原達郎は即答する。

「才能などいらない。規律がすべてだ」と。

本書は、800億円を築いた投資家が、引退を機にすべてを公開した“投資の遺言”である。

成功の裏にあるのは、ひらめきではなく、失敗から学ぶ「仕組みと規律」だった。

今回は、その核心を3つの視点から読み解く。

なお、投資の前提として「投資は余裕資金で行う」

「持っている株が値下がりした時に売らない」

「株が暴落した時に株を買うこと」

余裕資金で値下がりに耐え、暴落時に買うことを基本にして、「割安小型成長株」への投資を推奨している。

『わが投資術―市場は誰に微笑むか』

私たちの天秤はいつも感情のほうに傾いていることを知りなさい。

私たちの天秤はいつも感情のほうに傾いていることを知りなさい。

とにかく個人投資家の方は節約をして株を買う元手をためることが何より大事です。

清原達郎著『わが投資術―市場は誰に微笑むか』

プロのヘッジファンドマネージャーであれば、多少は情報収集に費用がかかったとしても問題ない。

動かす金額が膨大であるため、数万円程度の投資は積極的に行っている。

しかし、100万円規模の投資であれば、複数の雑誌を講読するだけで月1万円以上で年間12万円の出費になる。

そのお金で1200円の株が100株買えるのだから、実際に購入して市場の勉強をする方がよいものだ。

ちなみにオススメは東洋経済の「会社四季報」とのこと。

ただ、月額5500円は不要。

外部サイト:会社四季報オンライン

外部サイト:会社四季報オンライン

無料の範囲でも有益な情報の宝庫と語る。

我々はとにかく節約してできるだけ、多くの株を買うべきだ。

もちろん、むやみにではない。

自分のルールで買うのだ。

才能を捨てよ──投資は規律と検証のゲームである

お金を餌にするのは勇気がいる。だが、これからの時代は必要だ。

お金を餌にするのは勇気がいる。だが、これからの時代は必要だ。

「市場は常に正しい」という言い回しは、「戒め」の意味合いで語られるべき言葉だと思います。

清原達郎著『わが投資術―市場は誰に微笑むか』

⇒ 才能を信じる者は一瞬で消える。生き残るのは規律を信じる者だ。

⇒ 才能を信じる者は一瞬で消える。生き残るのは規律を信じる者だ。

清原達郎は、投資の世界における“才能神話”を完全に否定する。

彼の言葉は鋭い。

「株式投資に才能など存在しない。成功するのは規律を守る者だ」

多くの投資家が失敗する理由は、相場の変動に感情を奪われ、判断を誤ることにある。

これに対し清原流は、「仕組みで感情を排除する」という徹底した構造を築き上げた。

彼の投資プロセスは、すべてルール化されている。

損切りライン、ポートフォリオの構成比率、セクターの分散、ポジションサイズ。

どれも明確な基準で管理され、感情の介入を許さない。

そして一度ミスを犯せば、そのデータを「検証」して再定義する。

清原は成功を「才能の発露」ではなく「失敗からの学習曲線」と定義する。

彼にとって投資とは、運や直感の世界ではなく、再現可能な技術体系である。

つまり、結果を出す者は“天才”ではなく、“規律と検証を守った凡人”なのだ。

この姿勢こそ、個人投資家が“感情の相場”から抜け出す唯一の道である。

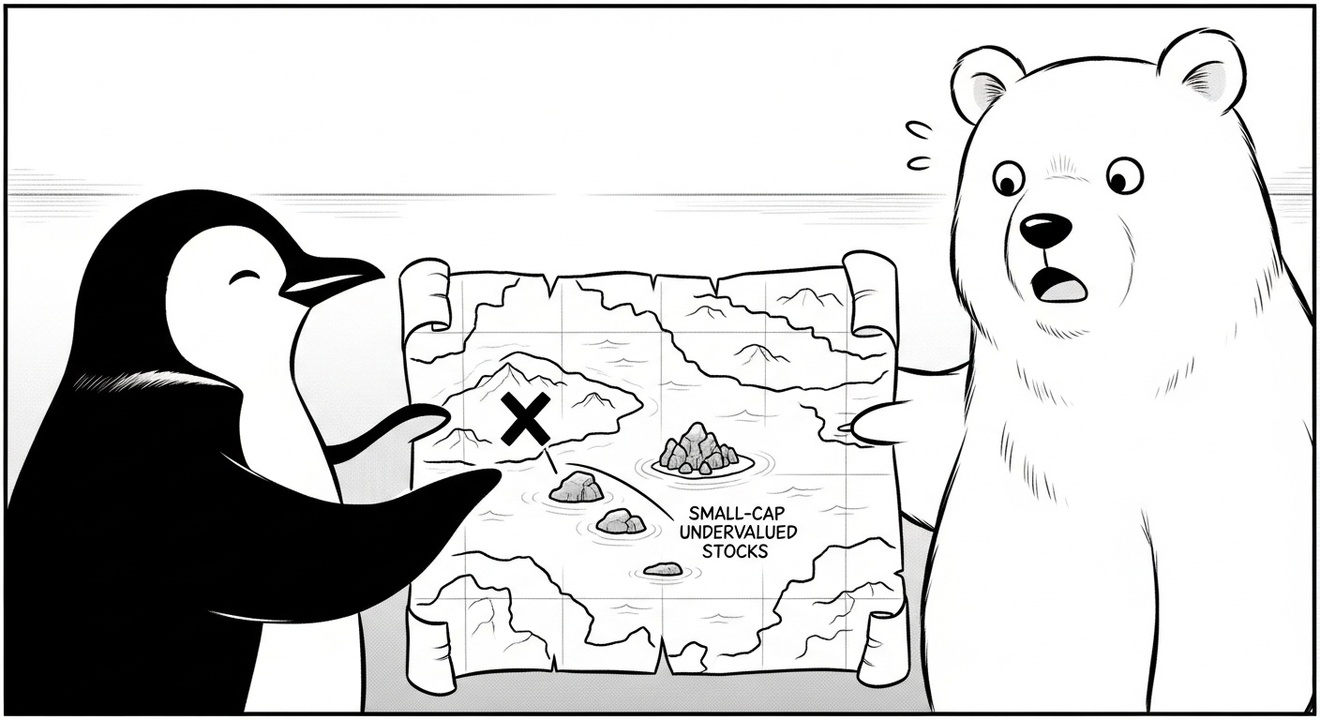

私の結論を簡単に言えば、「投資家はマクロで勝つのは非常に困難だが、ミクロでは勝てるチャンスが多い」ということです。

清原達郎著『わが投資術―市場は誰に微笑むか』

マクロとは日経225、為替、金利といった経済全体にかかわる指標。

ミクロとはその逆で、文字通り局所的な、多くの人が見過ごしている(興味がない)分野である。

大型株で投資家が儲けるためには「市場が見せる一瞬の隙」を逃さないようにするしかない。

その点、これから書かれる「割安小型株」の場合には驚くほど隙だらけだと語る。

小規模事業者が大手ができないことで稼ぐというのは、商売も株式投資も同じということだ。

ちなみに、大型株は時価総額3000億円以上。

中型株は時価総額500~3000億円未満。

小型株は時価総額500億円未満と定義している。

(実際はTOPIX(東証株価指数)の構成銘柄から、時価総額と流動性が高い上位100銘柄が大型株である。)

市場の歪みを突け──「割安小型成長株」という聖域

ありったけの夢をかき集め~捜し物を探しに行くのさ~ キャッシュフロー!

ありったけの夢をかき集め~捜し物を探しに行くのさ~ キャッシュフロー!

見るべきは会社が赤字になろうがなるまいが同じ値段で売れる資産がどれほどあるかということになります。

清原達郎著『わが投資術―市場は誰に微笑むか』

⇒ 多数派の盲点に、真のチャンスがある。

清原の戦場は、誰も見向きもしない場所にある。

彼の定義する“投資アイデア”とは、「株価に織り込まれていない価値」である。

つまり、既に評価された大型株ではなく、情報の偏りが大きい小型株市場こそ、個人がプロに勝てる唯一の領域なのだ。

彼が提唱する「割安小型成長株」戦略は、バリュー投資とグロース投資の“融合”である。

小型株を狙う理由は4つ。

❶割安株が多い。

❷独自リサーチがしやすい。

❸機関投資家がもっていない

❹アナリストがカバーしていない。

単なる低PBR株でもなければ、夢物語の成長株でもない。

企業が持つ実質的な収益力を測るため、清原はキャッシュニュートラルPERという独自指標を開発した。

今、日本は極端な低金利です。企業は借金を増やして自己資本を少なくすることで一株当たり利益を押し上げることができます。だから、PERを使って企業価値を査定する際には財務構造をそろえないといけません。

清原達郎著『わが投資術―市場は誰に微笑むか』

この指標は、企業が実際に生み出すフリーキャッシュフローをもとに、実質的な割安性を数値化する。

感情やニュースの雑音を排し、数値に裏打ちされた冷徹な判断を下すための武器としてネットキャッシュを挙げる。

「赤字かどうかにかかわらず、簿価と同じ値段で売れる資産がどれだけあるか」を示すのがネットキャッシュ。

雑にいうなら、20年以上前のパソコンはどう考えてもリセールバリューが悪い。

これは工作機械や研究設備なども、買った値段で売却できない。

本書の投資有価証券に70%を掛けるのが肝となる。

(有価証券を現金化する際にかかる税金などを控除するため)

ネットキャッシュ=流動資産+投資有価証券×70%-負債

ネットキャッシュ比率=ネットキャッシュ/時価総額

清原達郎著『わが投資術―市場は誰に微笑むか』

別の言い方なら…。

ネットキャッシュ比率(%) = (流動資産+投資有価証券×70% – 有利子負債) ÷ 総資産である。

分かりやすい外部サイト:ザイマニ(ネットキャッシュ比率)

(著者独自の70%の補正が入っていないので注意。)

企業が持つ簿価と同額で売れる資産に、企業の持つ現金を足し、全負債を引いたものとなる。

とりあえず、低PER、低PBRの銘柄の決済短信を見て、ネットキャッシュ比率が1以上の銘柄を検討するのも手である。

ネットキャッシュ比率が1の場合:「会社がただで買えるほど割安」で数字が大きいほど割安ということになる。

ただし、1以上だからといって健全な財政状態とは限らない。

総資産に対する資金の潤沢度を測定する指標なので、借金が多い場合もある。

そこでもう一歩進んだのがキャッシュニュートラルPERである。

キャッシュニュートラルPER=PER×(1-ネットキャッシュ比率)

清原達郎著『わが投資術―市場は誰に微笑むか』

PER=株価/1株あたりの当期利益=時価総額/当期利益 であり、PER15でネットキャッシュ比率が0.3倍であれば、10.5倍になる。

同業の銘柄で比較してより割安な(倍率が低い)銘柄を選定できる。

ただし、固定資産の価値を無視しているため土地を多く持っている企業や設備投資のタイミングが読めないので大型株には適応しずらい点は注意だ。

さらに、清原は「イメージの悪い業界」を積極的に狙う。

世間の嫌悪や不人気によって過剰に売られた銘柄には、歪んだ評価と巨大な伸びしろが潜む。

彼はこれを“バリュエーションの梯子を上る”と表現し、市場の認識が修正される過程で大きなリターンを得てきた。

この逆張り(コントラリアン)思考こそ、清原流の核心である。

「コントラリアン」の特徴の一つは「株を買うと最初は決まって損をする」ということです。

清原達郎著『わが投資術―市場は誰に微笑むか』

今では考えられないかもしれないが、北海道拓殖銀行が経営破たんした時代。

今では考えられないかもしれないが、北海道拓殖銀行が経営破たんした時代。

著者は拓殖銀行の持つニトリ株80万株がいずれ処分されることを見越していた。

拓銀の持つニトリ株は20万株を約1億5千万円で清原氏は買い占める。

株価は1年後に3倍に、2004年に10倍になり全株売却した。

機関投資家が見向きもしない割安小型成長株を見出し、集中投資をする。

この第1号の成功事例がニトリである。

もちろん、関東に出店しているニトリの3店がいずれも好調であること、製造小売りをしているのは家具屋でニトリだけ、インドネシアにも自社工場を持っていること。といった良い材料を評価しての判断である。

彼はトレンドフォロワーではなく、常に群衆心理の裏側に立つ。

色々な理由で小型株は安く、本来そこまで安くなくてもいい銘柄までまわりにつられて安くなっている。

その中の「成長株」を見つけよ。

「人が恐れる場所に利益がある」

この冷徹な原則が、彼を頂点に導いた。

何より、絶対でも万能でもないことは理解しないといけない。

感情を捨てよ──ヘッジファンド流リスク管理の極意

まるでボタンを押すように…株式を買うのは簡単だ。だから負ける。

まるでボタンを押すように…株式を買うのは簡単だ。だから負ける。

「ショートで儲けた時のほうが嬉しい。でも、その気持ちが危険なことは理解しているつもりだ」(中略)それだけショートの魅力は大きいのです。誰だって「みんなが損していると時、自分だけは儲かった」というのは気持ちがいいじゃないですか。

清原達郎著『わが投資術―市場は誰に微笑むか』

⇒ 勝つためには、まず「負け方」を設計せよ。

清原が25年間率いたK1ファンドは、常に“絶対収益”を追求した。

彼が編み出したのは、ロング・ショート戦略。

割安株を買い(ロング)、割高株を売る(ショート)ことで、市場全体のリスクを中和し、どんな相場でも利益を生み出す仕組みだ。

この戦略の核心は「腐れ玉を持たない」という鉄のルールにある。

価値が崩壊した銘柄は即座に切り捨てる。

「希望的観測は最大の敵」

そう言い切る清原の姿勢は、感情的な“持ちすぎ”が投資家を破滅させることを熟知している証である。

また、清原は市場を「確率の場」と定義し、個人投資家が陥る幻想を一刀両断する。

「マザーズ市場は最悪の市場」

高PER株が乱舞し、感情と期待で膨らんだバブルの塊にすぎないからだ。

彼にとって重要なのは“勝率”ではなく、“規律を守った上での損益分布”である。

リスクを限定し、長期的に平均リターンを積み上げる──これが清原流の勝ち方だ。

彼の哲学は単純にして深い。

投資の敵はマーケットではなく、自分の心である。

感情を抑え、数字で判断し、撤退を恐れない。

この冷徹な規律の積み重ねが、25年間にわたり市場を凌駕した実績を支えている。

なお、割安と判断される証券を「ロング(買い)」し、割高と判断される証券を「ショート(空売り)」する投資手法はヘッジファンドで用いられる手法なので、オススメできないことをお伝えする。

著者が株式から引退しているのが何よりの証拠である。

「足るを知る」が一番難しいのだ。

結論から先に言いますが、個人投資家の方が個別株のショート(信用取引口座での空売り)をするのは勧められません。ロングの最大リスクは投資した企業が倒産した時ですから投資額分です。一方、空売りのリスクは無限大です。(中略)そもそも割安小型株に投資していればヘッジの必要などないのです。

清原達郎著『わが投資術―市場は誰に微笑むか』

ベンジャミン・グレアム著『賢明なる投資家』

ベンジャミン・グレアム著『賢明なる投資家』

「バリュー投資の父」「ウォール・ストリートの最長老」と呼ばれるプロの投資家である。

ウォーレン・バフェットが、「父親に次いで影響力のある人物」と語るほど。

1949年に出版されてから長い年月が経っているが、「長期投資」という観点から見れば、金もうけのために書かれ、紙資源の無駄にしかならないような情けない投資本よりは、はるかに有益であり、今だからこそ活かせる貴重な指針である。

本書が対象としているのは投資家(investor)であって、投機家(speculator)ではない。

ベンジャミン・グレアム著『賢明なる投資家』

1950年代から70年代にかけ、株式投資を少し専門的に勉強してみようと考えた人々は、必ずといってよいほどベンジャミン・グレアムの著書「賢明な投資家」に目を通したものだ。

浦上邦雄著『相場サイクルの見分け方』

ベンジャミン・グレアム著『証券分析』

ベンジャミン・グレアム著『証券分析』

なんと955頁もある書籍。

多くの投資家が失敗する理由は「売られている」銘柄を買っているからだという。

買い手にとって有利ではない銘柄とは、財務内容が悪かったり、会社規模に対して発行株数が過大な場合であるという。

株価の安い銘柄にはそれなりの理由があり、本当の価値(本質価値)と比較したうえで買わなければならない。

「うまい投機はへたな投資より明らかに優れている」という論理に従って、投資家の目が投機のほうに向くのは当然であろう。しかしそうはいっても、やはり投機というのは成功するのが極めて難しいという現実に変わりはない。

ベンジャミン・グレアム著『証券分析』

この本が言いたいことはただ一つ。

「投資とは成功した投機である」

マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』

マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』

マーク・ダグラスの名著『ゾーン』を通じて、感情に振り回されず一貫した成果を出すための心理的アプローチを紹介。

言い換えるなら、「トレードの心理学(サイコロジー・オブ・トレード)」だ。

マーケットはあなたを傷つけようとしていない。

ただ、確率通りに動いているだけだ。

「Zone」をあえて訳してみると「明鏡止水の境地」となる。 邪念のない落ち着いた静かな心境だ。

マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』:訳者まえがきより

ナシーム・ニコラス・タレブ著

ナシーム・ニコラス・タレブ著

『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

多くの成功は実力ではなく運で説明できる。

人は成功を自分の腕前だと信じがちだが、市場の動きはランダムであり、長期的に勝ち続けるのは至難の業。

生存バイアスを気にしなければならない。

いちばん成績が良かった結果が一番目に付くものである。

統計は正しいけれど、過去の出来事であり、数万銘柄もあれば、毎年2倍以上に上がった株が大抵出てくるものだ。

数字を求めるのは良いことだが、数字はマジックを使えることも忘れてはいけない。

明日の株価が上がるとも、下がるとも説明するに十分な材料はいつでもそろっているのだ。

賭けに当たった人はお金持ちの有名人になって人前に出てくる。 賭けに負けたそれ以外の人は人前に現れず、分析対象から消えていく。 かわいそうに。

ナシーム・ニコラス・タレブ著『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

会社四季報編集部『会社四季報公式ガイドブック 改訂版』

会社四季報編集部『会社四季報公式ガイドブック 改訂版』

創業80年以上の『会社四季報』は、100人超の専門記者が独自予想を加えて作成する、生きた会社データブックだ。

私たちは知らない会社の方が多い。

四季報といった本はパラパラとめくるだけでも面白い。

予期せぬ偶然から生まれる”セレンディピティ”もあるかもしれない。

ご自身の勤めている会社が仮に上場しているなら、自分の会社ぐらいは知っておいて損は無いだろう。

『会社四季報』は、80年余り続く企業情報誌です。100人以上の業界担当記者が、日本国内にあるすべての上場企業の今期・来期業績を独自予想し、年4回発行しています。会社の基本情報、取引銀行・仕入先・販売先、関連会社、株主、財務データ、株価情報などの情報も満載した「生きた会社要覧」です。

会社四季報編集部『会社四季報公式ガイドブック 改訂版』

まとめ

✅ 投資は才能ではなく、規律で勝つ。

✅ 投資は才能ではなく、規律で勝つ。

✅ 市場の歪みこそ、最大のチャンス。

✅ 感情を排除し、仕組みで勝負せよ。

私の予想では日本の金利は大きくは上がりません。それを前提にすればやはり円での運用は日本株式が圧倒的に有利です。

清原達郎著『わが投資術―市場は誰に微笑むか』

⇒ 「才能を捨て、規律を守れ」

それが勝者の唯一の条件である。

だが、これは勝利要因であって絶対的な条件ではない。

結局のところ、投資で勝つ方法とは何なのか?

間違いなくわかっていることはひとつだけある。

それは…。

出典:漫画『横山光輝版 三国志』

出典:漫画『横山光輝版 三国志』

何より、「いくらお金を稼いでも、一人では一定以上の幸福感は得られない。『人と交わり何かの役に立つ』ことが必要なのだと思います」とのこと。

人間には快適に暮らしていくだけの収入が必要です。しかし、それ以上の幸福感を得るためには「なんでもいいから他人の役に立っている」という実感が必要なのではないでしょうか?

清原達郎著『わが投資術―市場は誰に微笑むか』

決して、何のためのお金や投資なのかを忘れてはいけない。

だが、その規模のお金を持った結果で至った境地であることも忘れてはいけない。

何事も中庸(極端に偏らず、過不足なく調和がとれている状態)が肝心だ。

その中庸が最も難しい立場だが‥‥。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆