- 投稿日:2025/11/20

- 更新日:2025/11/20

1. はじめに

こんにちは!Naoです✨️

家計管理が大好きでファイナンシャル・プランナーをやっています。

このページを見ている方なら、FIREのことはご存知ですよね😊

👩🏻「いつかFIREして、嫌な仕事から解放されたい!」

🧑🏻「いつかFIREして、家族との時間を大事にしたい!」

👩🏻🦱「いつかFIREして、お金の不安を無くしたい!」

このような夢を抱いてリベシティに入会された方も多いと思います。

実際に宿題リストを進めることで、FIREに一歩ずつ近づいていくことができます✨️

しかし、FIREを達成するには数十年単位の時間がかかるのも事実です。

👩🏻「固定費削減を始めたけど、面倒臭くなってしまった💦」

🧑🏻「朝活にチャレンジしてみたけど、長続きしなかった💦」

👩🏻🦱「ブログを始めてみたけど、先が見えなくて挫折しそう😭」

このように、モチベーションを保てず挫折することもありますよね。

でも以下のように効果がはっきり分かったらどうでしょう?

⭕️月5万の節約 → FIREまでの年数が5年短縮できる!

⭕️月5万円の収入アップ → FIREまでの年数が10年短縮できる!

目標が明確であれば、頑張れそうな気がしてきませんか?

そこで本記事では、FIREまでの年数を簡単に計算できるスプレッドシートを公開します!

✅️これからFIREに向けて頑張る方も

✅️すでにFIREに向けて努力している方も

✅️もうFIREできたかな?と思っている方も

ぜひ試してみてくださいね✨️

2. FIREまでの年数計算シートの使い方

2.1. シートの機能

まずはFIREまでの年数計算シートの機能をご紹介します。

👩🏻「これは便利かも…!」

と思って頂けたら、2.2のリンクからコピー頂ければと思います。

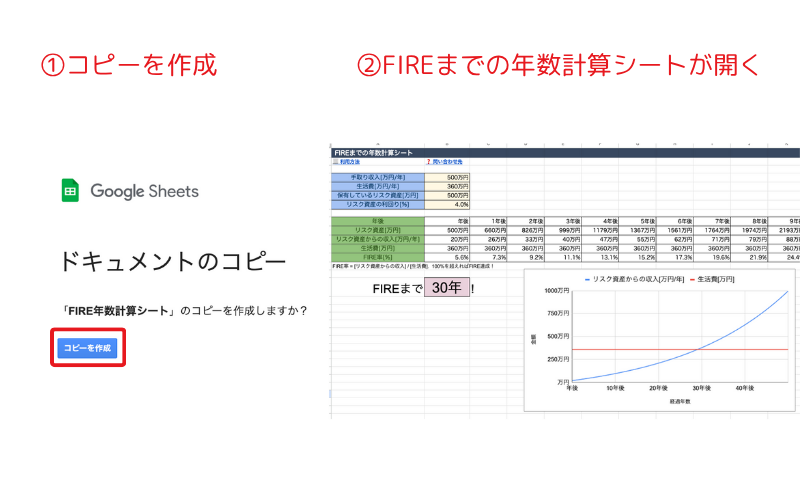

上記がFIREまでの年数計算シートのスクリーンショットです。

上記がFIREまでの年数計算シートのスクリーンショットです。

①条件を4つ入力すると…

②FIREまでの年数が自動計算される

③FIREまでの道のりがグラフで表示される

という仕組みです👍️

簡単!

2.2 シートのコピー →こちら

2.1.を読んでみて、使ってみたいと思った方は、以下のリンクからシートをコピーして頂ければと思います🙏

FIREまでの年数計算シート→こちら

リンクをクリックしたら、以下の手順でシートをコピーして編集できる状態にしましょう。

✅️①「コピーを作成」をクリック

✅️②FIREまでの年数計算シートが開く

2.3 シートへの入力

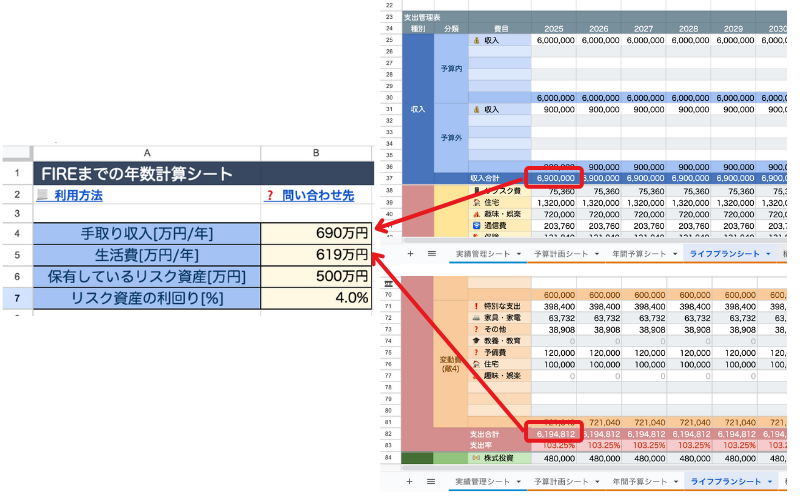

開いたシートのB4セルからB7セルに条件を入力していきます。 B4セルには、年間の手取り収入を入れます。

B4セルには、年間の手取り収入を入れます。

公式の支出管理表でいうと、ライフプランシートの37行目の金額です。

給料・副業・年金など全ての収入から税金・社会保険料を差し引いた金額を入れてください。ただし、高配当株の配当金は入れないほうが楽です。

もし配当金がある場合は、収入から差し引いて入力しましょう!

B5セルには、年間の生活費を入れます。

公式の支出管理表でいうと、ライフプランシートの82行目の金額です。

敵1から敵4まで、全ての支出の金額を入れてください。

B6セルには、保有しているリスク資産の金額を入れます。

インデックス投資評価額、高配当株の評価額、収益不動産の時価などを合計します。

ただし、高配当株は注意が必要です。B4セルに高配当株の配当金を入れた場合は、B6セルには高配当株の評価額は入れないでください!

高配当株の配当金の二重計上を防ぐためです。

B7セルには、保有しているリスク資産の平均利回りを入れます。

インデックス投資、不動産、高配当株など、複数種類のリスク資産を保有している場合には、評価額で加重平均した利回りを入れます。

…と言っても計算しにくいと思いますから、「だいたいこんなもんかな?」という利回りを入れておけばOKです👍️

2.4 シートの見方

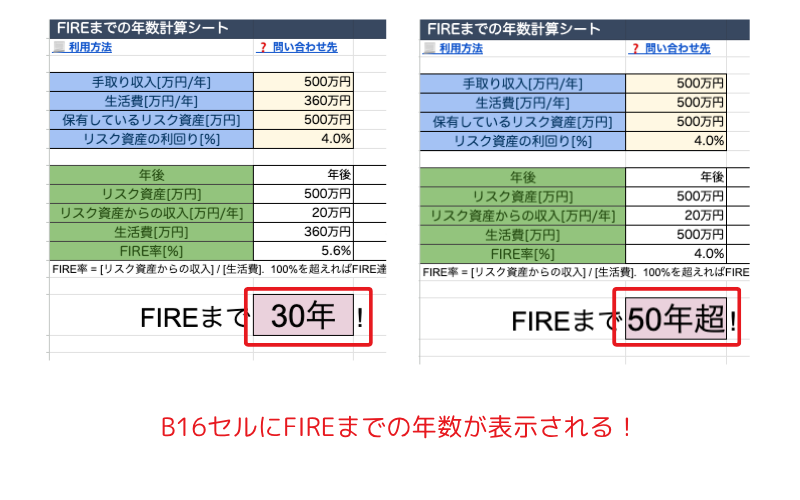

シートに条件を入力すると、B16セルにFIREまでの年数が表示されます。

シートに条件を入力すると、B16セルにFIREまでの年数が表示されます。

50年以内に達成できない場合は「50年超」と表示されます😅

収入や生活費を修正して、どの条件ならFIRE達成可能かシミュレーションしてみましょう。

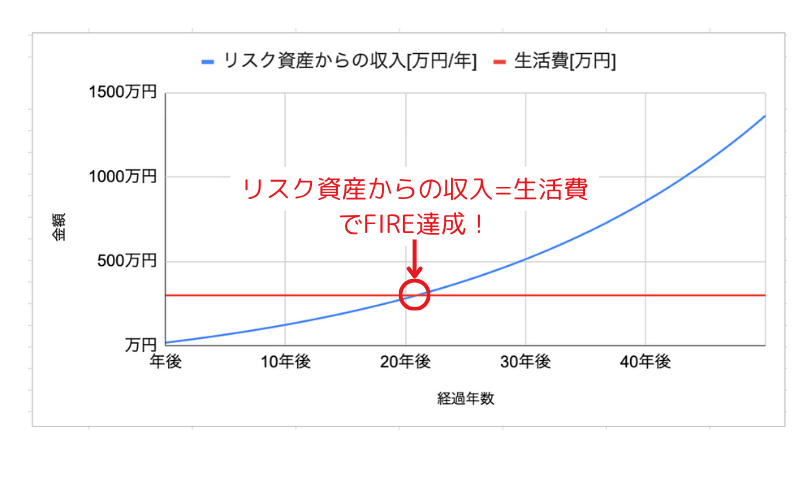

右側に表示されるグラフは、リスク資産からの収入と生活費を比較したものです。

右側に表示されるグラフは、リスク資産からの収入と生活費を比較したものです。

2つの線が重なる点で、リスク資産からの収入=生活費となるのでFIRE達成です!

3. 一歩進んだ使い方

3.1. 節約や収入増の効果を知りたい

節約による支出減や、副業による収入増の効果を数字で理解できます!

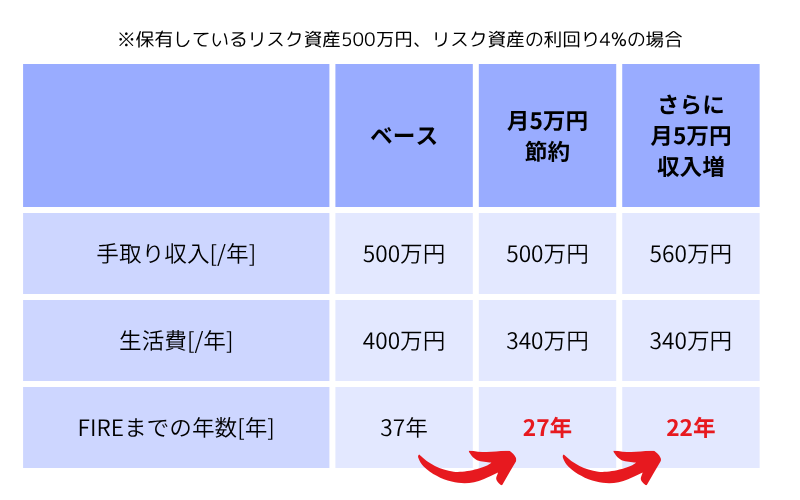

例えば、以下のような条件の人がいたとします。

手取り収入:500万円/年

生活費:400万円/年

保有しているリスク資産:500万円

リスク資産の利回り:4%

毎年100万円貯蓄できる優良家計ですが、FIREまでの年数は37年と、やや長めです💦

①毎月5万円節約した場合

生活費を340万円にすると、FIREまでの年数は37年→27年になります。

10年もFIREまでの時間を短縮できるのです!

②さらに副業で毎月5万円収入が増えた場合

収入を560万円にすると、FIREまでの年数は27年→22年になります。

さらに5年もFIREまでの時間を短縮できました!

🧑🏻「もし副業で月に10万円稼げたら…?」

👩🏻🦱「いやいや、本気出せば月に20万円稼げるかも…?」

などの妄想を、ぜひスプレッドシートに入力してみて下さい。

家計改善の効果を数字で理解することで、頑張るモチベーションを維持しやすくなりますよ👍️

ただし、リスク資産の利回りを極端に増やすことはおすすめしません。

一度購入してしまったら、自分の力でリスク資産の利回りを高めるのは難しいためです。

影響の輪の中で頑張るために、本シートをご活用頂ければ嬉しいです!

3.2. サイドFIREまでの年数を知りたい

🧑🏻「フルFIREじゃなくて、サイドFIREまでの年数も計算したい!」

という要望も本シートで実現が可能です。

サイドFIREは、資産からの収入+自分が好きな副業収入で生活するスタイルです。両学長もこちらを推奨されています✨️

(出典)【再放送】【資産が少なくてもリタイア可能】「サイドFIRE」の3つの魅力と追い風について【人生論】:(アニメ動画)第14回

サイドFIREの計算をする場合は、B5セルに、(生活費)−(副業収入)を入力すれば大丈夫です。

例えば、以下のような条件の人がいたとします。

手取り収入:500万円/年

サイドFIRE後の副業収入:200万円/年

生活費:400万円/年

保有しているリスク資産:500万円

リスク資産の利回り:4%

この場合、生活費を入れるB5セルには、400万円-200万円 = 200万円を入れます。

なんと!サイドFIREまでの年数は12年になりました。

なんと!サイドFIREまでの年数は12年になりました。

3.1.で見たように、フルFIREまでの道のりは37年です。

自分が好きな副業で稼げるようになれば、FIREへの時間が25年も短くなるのです!

両学長が「サイドFIREがおすすめ」と言われる理由も分かりますね😊

4. おわりに

いかがでしたでしょうか?

FIREへの年数計算シートを使うことで、以下のメリットがあります。

⭕️FIREまでの年数が数字で理解できる

⭕️節約や収入増の効果が数字で理解できる

⭕️頑張るモチベーションを保ちやすくなる

まだ計算したことがない方は、ぜひ一度お試し頂ければと思います😊

他にも以下の記事を投稿しています。宜しければご覧ください✨

【家計管理】

【10年間実践!】手取り50%で暮らす家計管理術:夫婦で築く経済的自由

公式シートを魔改造!資産管理&予実管理する非公式シートの使い方!【たった10分で完成】

30%オフ!結婚指輪も値切れる価格交渉のコツ【家賃・引越し代・家電も】

高配当米国株ETFの税金を取り戻せ!【確定申告・e-Taxで外国税額控除】

FPが教える!マネフォME「財布機能」活用術【現金・PayPayも可】

【保険見直し】

【5か所入力するだけ】ぼったくり保険を見破れ!利回りを計算するスプレッドシート

解約返戻金の税金はどうなる?保険見直しの際の必読ガイド【結論:意外と安い】

【マニア向き?】貯蓄型保険の利回り計算ツール【生命保険料控除も考慮可】

実データ公開!お宝貯蓄型保険vs株式投資【ニッセイ年金(61年金)】

【転職】