- 投稿日:2024/02/28

- 更新日:2025/11/05

1.貯蓄型保険

Naoと申します。本業はChat GPTの講師で、趣味は家計管理です✨

独身・結婚・2人の子育ての過程で、10年間手取りの50%で生活し、経済的自由をほぼ達成しています❗ 詳細は↓にまとめました

【10年間実践!】手取り50%で暮らす家計管理術:夫婦で築く経済的自由

学長ライブでは、「貯蓄型保険=毒キノコ」とされています。その理由は簡単で、投資する際に手数料がぼったくられているからです😢

一方で、「昔契約したものならお宝保険の可能性がある」という話も聞きますよね👀

今回、実際のお宝保険のデータを頂けましたので、公開させて頂きます😊

保険見直しで悩んでいる方、ご自身の貯蓄型保険と比べてみてはいかがでしょうか❓

2.利回り計算ツール→リンクはこちら

利回り計算ツールは、以下の記事で紹介しています✨

【5か所入力するだけ】ぼったくり保険を見破れ!利回りを計算するスプレッドシート

使い方も簡単なので、ぜひご活用下さい!

今回の貯蓄型保険のデータは以下の通りです。

✅保険会社:日本生命

✅保険名称:ニッセイ年金(61年金)

✅契約日:平成6年(1994年) 4月1日

✅払込完了日:平成44年(2032年) 4月1日

✅月額保険料:11,400円

✅払い込み期間:38年間

✅受け取り期間:10年間

✅受け取り総額:1200万円

✅解約返戻金(2024年時点):622万円

利回り計算ツールに入力すると、以下のようになります。

3.結果

利回りは3.3%でした❗返戻率は何と200%超え😊今では考えられない利回りですね~

利回りは3.3%でした❗返戻率は何と200%超え😊今では考えられない利回りですね~

利回り3%超を確保できており、お宝保険と言えそうです🖐️

4.他の投資方法との比較

ここで、冷静になって他の投資法と比較してみたいと思います🙂

契約日の1994年から2024年現在までインデックス投資をした場合と比較してみましょう!

インデックスの代表は以下を選択しました。

米国株式:S&P500

先進国株式:MSCI World

本当は全世界株式も入れたかったのですが、eMAXIS Slim全世界株式(オール・カントリー)のベンチマークになっているMSCI ACWIの30年前からのデータが見つからず、断念しました💦知ってる方は教えてください🙏

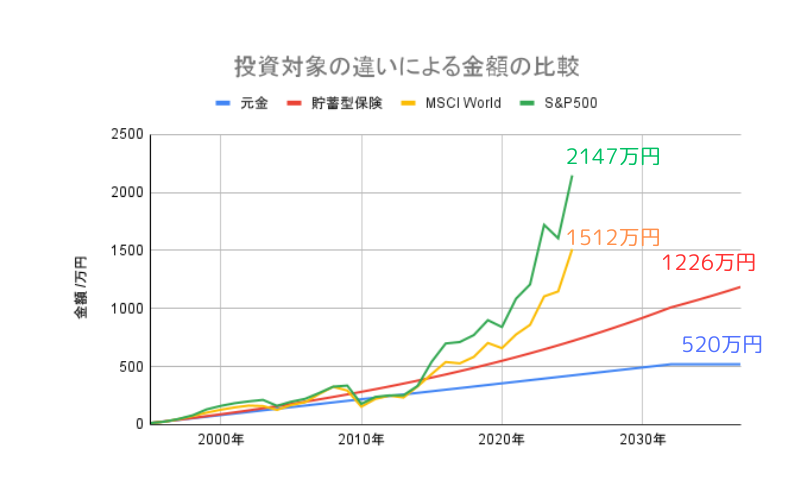

結果はこの通りです。

結果はこの通りです。

元金520万円に対し、お宝の貯蓄型保険では2037年に約1200万円となります✨一方で、MSCI Worldは2024年時点で既に1512万円、S&P500に至っては2147万円となりました😵💫

お宝保険でも十分投資成功、と言えそうな増え方ですが、自分でリスクを取って投資していれば、更に凄い金額になっていましたね…

今回は貯蓄型保険より株式の方が成績が良いという計算結果になりましたが、皆様はこれを結果論だと思いますか❓

私は結果論だとは思いません。なぜなら、貯蓄型保険は金融機関に手数料をぼったくられているからです。価格変動のリスクを受容して自分で運用できれば、手数料の分だけ、受け取る金額の期待値が上がると考えています。

ただし、今回のように貯蓄型保険の利回りが高く、残り契約期間が少ない場合には、解約せずそのまま払いきった方が良い場合もあると思います。受け取り額が固定されているのが保険の強みですからね🙂

ただし、契約期間が十分残っていれば即解約です❗

利回り計算ツールを使って、ご自身で確認・納得されて下さい😊

5.終わりに

皆様の保険は、今回のお宝保険と比べていかがでしょうか?

利回り3%超のお宝保険でも、株式と比べると資産の増加スピードは遅いです。保険は掛け捨て、投資は株式で、切り分けて考えるのが、資産形成の早道です🖐️

参考になった方はブックマーク、レビュー頂けると励みになります🙇♂️

皆様の資産形成のお役に立てたら嬉しいです!

他にも、以下の記事を投稿しています。宜しければご覧ください✨

【家計管理】

【10年間実践!】手取り50%で暮らす家計管理術:夫婦で築く経済的自由

30%オフ!結婚指輪も値切れる価格交渉のコツ【家賃・引越し代・家電も】

高配当米国株ETFの税金を取り戻せ!【確定申告・e-Taxで外国税額控除】

FPが教える!マネフォME「財布機能」活用術【現金・PayPayも可】

【保険見直し】

【5か所入力するだけ】ぼったくり保険を見破れ!利回りを計算するスプレッドシート

解約返戻金の税金はどうなる?保険見直しの際の必読ガイド【結論:意外と安い】

【マニア向き?】貯蓄型保険の利回り計算ツール【生命保険料控除も考慮可】

実データ公開!お宝貯蓄型保険vs株式投資【ニッセイ年金(61年金)】

【転職】