- 投稿日:2025/02/11

- 更新日:2025/11/05

🏡 夫婦や同棲カップルにオススメの家計管理法

共同で資産管理しつつ、プライバシーも保てる方法を紹介します。

💡生活費用とお小遣い用で、口座とクレカを分ける

パートナーのどちらか一方が次の2セットを作るのがおすすめです。

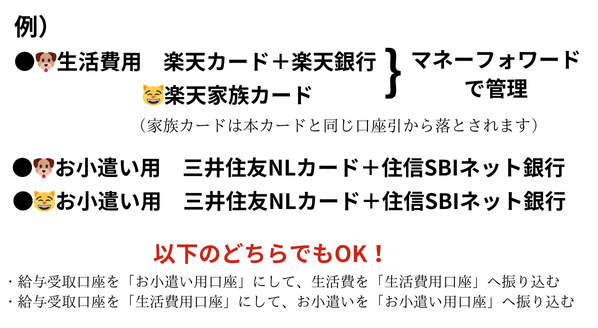

✅ 楽天銀行 × 楽天カード

✅ 住信SBIネット銀行 × 三井住友カード(NL)

共働きの場合は、2人とも銀行口座を2つにしてもOKです。

(お小遣いの使い道を知られても気にならない方は、

生活費とお小遣いを分けずにひとつの口座でシンプル運用してもOKです。)

どちらかを「生活費支払用口座・カード」、もう一方を「お小遣い用口座・カード」として使い分けます。

どちらかを「生活費支払用口座・カード」、もう一方を「お小遣い用口座・カード」として使い分けます。

例では楽天銀行を生活費用にしていますが、逆でも構いません。

また次のどちらの方法でも大丈夫です

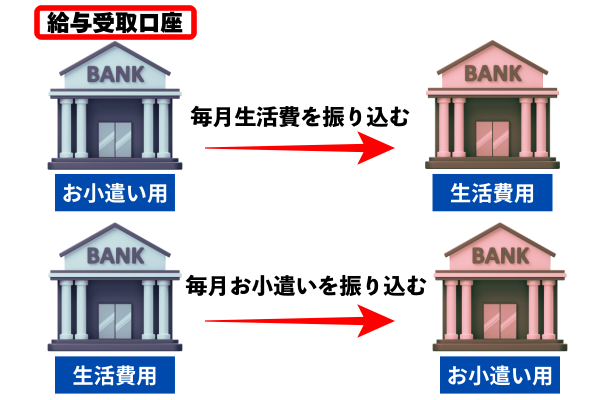

✅ 給与受取口座を「お小遣い用口座」にして、毎月生活費を「生活費用口座」へ振り込む

✅ 給与受取口座を「お小遣い用口座」にして、毎月生活費を「生活費用口座」へ振り込む

✅ 給与受取口座を「生活費用口座」にして、毎月お小遣いを「お小遣い用口座」へ振り込む

パートナーには家族カードを発行して、生活費はそこから支払ってもらい、生活費用口座から引き落とされるようにします。

💰 銀行間の資金移動を自動化する

楽天銀行→住信SBIネット銀行:毎月おまかせ振込予約が便利

住信SBIネット銀行→楽天銀行:「定額自動振込」が便利

同一名義の口座同士なら「定額自動入金」も利用可能

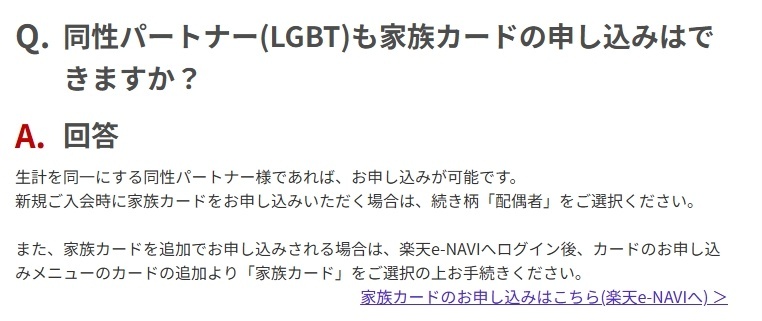

👨👩👧家族カードは別姓でも発行可能

楽天カード・三井住友カードともに、別姓での家族カード発行実績あり。

(申込時の「続柄」を「配偶者」とすればOK)

💵 生活費用と貯蓄用(投資用)を分けたい場合

生活費と貯蓄・投資の資金を同じ口座で管理すると、

「どこまでが使っていいお金か」「今月いくら貯まったか」が分かりにくくなります。

そのため、お金の性格(使う・貯める・増やす)に応じて口座を分けておくと、家計が整理されやすくなります。

目的やプライバシーの考え方に合わせて、次の2パターンから選びましょう。

👥 共同で管理したい場合(家計の見える化重視)

お互いにオープンな家計管理をしたい場合は、

生活費も貯蓄も投資も一つの銀行でまとめると便利です。

住信SBIネット銀行なら、1つのアプリ内で

・代表口座:生活費

・目的別口座:旅行・教育・大型出費などの貯蓄

・ハイブリッド預金:投資資金(SBI証券と自動連携)

と、用途ごとに資金を整理できます。

同じ銀行内でお金の流れを完結できるので、振込や資金移動の手間が減ります。

🤫 プライバシーを保ちたい場合(お小遣い・将来資金を分けたい)

「投資や貯蓄の金額まではパートナーに知られたくない」場合は、

お小遣い用口座のほうを住信SBIネット銀行にするのがオススメです。

住信SBIネット銀行は、

・代表口座(お小遣い)

・目的別口座(貯金を分ける)

・ハイブリッド預金(投資資金を置く)

を一人で完結できるので、

家計とは別に“自分専用の貯蓄・投資エリア”を持つことができます。

このように「共同で見える化」か「個別でプライバシー重視」かで、どちらをメイン口座にするかが変わります。

📊 マネーフォワードMEの使い方

おススメは、生活費用の口座とクレジットカードだけマネーフォワードに連携して、お小遣い用の口座とカードは連携しないという方法です。

前提として、マネーフォワードME公式では、夫婦でアカウントを共有することは推奨されていません。

また、家族全員でアカウントを共有する機能もありません。

しかし、実際のところ、IDとパスワードを共有すれば、お互いにログインして管理することが可能です。

ファイナンシャルプランナーであり、リベシティ講師も務める秋山先生は、「夫婦別会計は非常に危険」とおっしゃっています。

興味がある方は、リベシティのセミナー動画にありますので、ぜひご覧になってください。

あくまで自己責任ではありますが、「夫婦で一緒に家計を管理したい」とお考えの方は、試してみてはいかがでしょうか。

お小遣い用の口座とカードは、マネーフォワードMEに連携しないことで、お互いのプライバシーも保てます。

追記:ふたりの家計・資産管理を支える新機能「シェアボード」を提供開始

「シェアボード」は、ご夫婦・パートナー、カップル、親子、友人など、『マネーフォワード ME』ユーザー同士で、2人のお金の管理が簡単にできる機能です。※本機能はプレミアム会員同士、もしくは、プレミアム会員と無料会員のペアでご利用いただけます※本機能は、【iOS アプリバージョン Ver.19.0.0以上/Android アプリバージョン Ver.19.0.2以上】でご利用いただけます

シェアボードでできること◆プライバシーを守って、お金の情報を共有できる共同の生活費口座や貯蓄口座、家計用のクレジットカードなど、2人に必要な金融機関だけを選んで共有できます。お小遣い口座のように共有したくないものは、変わらず自分のアカウントだけで閲覧できます。

マネーフォワードMEサポートサイト:シェアボードの概要

一人が有料会員であれば、この機能も使えるようになりました。

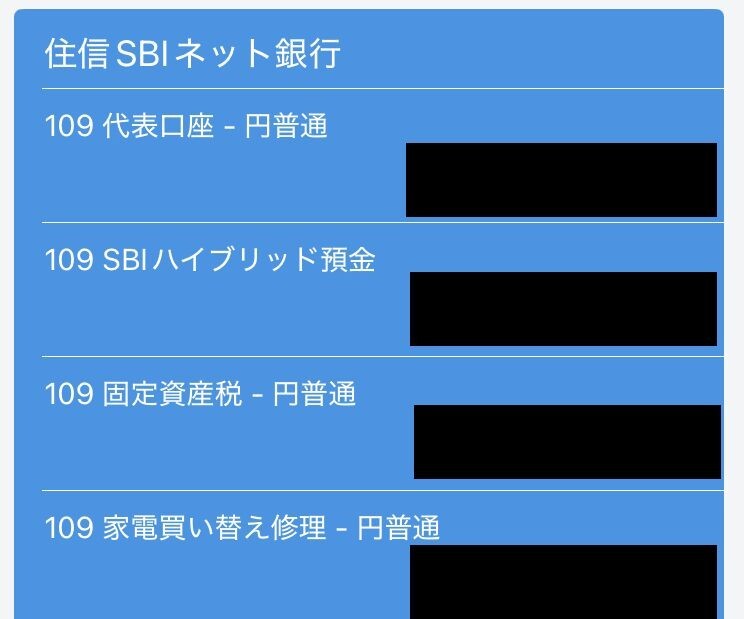

住信SBIネット銀行をマネーフォワードに連携するとこうなる

マネーフォワードでも、代表口座、ハイブリッド預金、目的別口座に分けて表示されます。

下の2つが目的別口座です。

下の2つが目的別口座です。

「固定資産税」の支払い用と、「家電買い換え修理」用の目的別口座を作っています。

📈 証券口座はそれぞれ開設がオススメ

お互いに投資の目的や金額、口座情報はオープンにして、年一回くらいは確認し合えるといいと思います。

それぞれが開設することで、以下のメリットがあります👇

税務面のメリット

非課税枠(NISA枠)が単純に倍になります。

夫婦で最大3600万円まで非課税運用が可能。

目的別管理がしやすい

夫:老後資金

妻:教育資金

など、目的に応じて分けて運用できます。

投資信託を目的別に管理する方法

💔 離婚の場合 🕊 相続の場合

離婚や相続時も、それぞれの資産を独立して管理できるため、手続きがスムーズになります。

例えば、夫婦が離婚すると、結婚後に築いた資産は共有財産として分ける必要があります。

NISA口座の資産も分与の対象ですが、非課税のまま移すことはできず、売却が必要になることがあります。

そのため、夫婦それぞれで口座を持つほうが管理しやすく安全です。

例)一方のNISA枠で1800万円埋めて運用し、3000万円になっているとします。

他の財産、例えば結婚前に貯金した現金で3000万の半分の1500万の財産分与ができたとしても、受け取った側は、一年目に360万円までしかNISA枠で投資できず、複利効果がリセットされてしまいます。

相続の場合の取り扱いはケースによって異なるため、必ず税理士にご相談ください。

リベシティ会員の方は【専門家】税金相談チャットで確認してください。

複利効果は?

2つの口座に資金を分けて投資すると、複利効果が弱まるのでは?

という質問をたまに見かけますが、大丈夫です。

同じ投資信託を買うなら、口座を分けても、まとめても、複利効果は同じです。

くわしくは↓の記事をご参照ください。

⚠️注意点

夫婦間の生活費・教育費のやり取りには贈与税はかかりませんが、

そのお金を貯蓄や投資に回すと課税対象になる可能性があります。

年間110万円を超える贈与は課税対象です。

特に専業主婦(夫)の場合は注意してください。

税務に関しては、リベシティの【専門家】税金相談チャットで確認するのが確実です。

いいね♡ や一言コメントいただけるとうれしいです♥

お読みいただきありがとうございました♪

関連記事

【初心者必見】NISAを始める前に“絶対”やるべき3つのこと!

【ネット完結】楽天証券の不正アクセス対策 積立を止めずに守るセキュリティ設定

【保存版】楽天証券の不正アクセス対策!電話で設定する最強レベルの取引制限

【SBI証券】ログイン一時停止で守る!最強に近い不正アクセス対策を解説

【保存版】SBI証券の不正アクセス対策!電話で設定する最強レベルの取引制限

【1Password】証券口座の取引パスワードを1クリックで入力する方法

夫婦・パートナーとの家計管理

【SBIコンボ】夫婦の家計管理 〜どちらか一方が家計管理を担う場合〜

【SBIコンボ】ハイブリッド預金について解説!

【手数料無料】サブバンクから住信SBIネット銀行への資金移動の方法

【手数料無料】楽天証券を利用した資金移動方法

楽天コンボで目的別に資金を管理する方法

投資信託を目的別に管理する方法

【楽天コンボ】給与受取口座を変更できない場合に手数料無料で資金移動する方法

【楽天コンボ】楽天銀行と楽天証券の自動スイープ機能を解説!

【楽天コンボ】どの楽天カードを選べばいい?

住信SBIネット銀行アプリ「スマート認証NEO」エラーの対処法

いいね♡ や一言コメントいただけるとうれしいです♥

お読みいただきありがとうございました♪

.png)